固态电池:三大技术路线对比,供应链投资价值在哪?

大V说

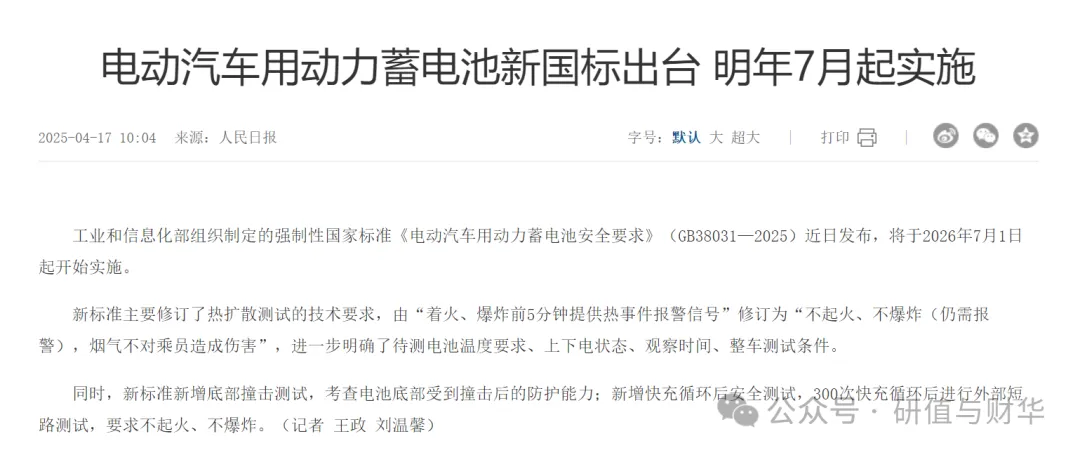

今年国家刚刚出来一个超严的新国标——《电动汽车用动力蓄电池安全要求》强制性国标。并将于2026年7月1日起实施!

新国标主要由动力电池企业和车企两大类单位起草,包括宁德时代、国轩高科、比亚迪、中创新航、欣旺达、极氪、小米、中国一汽、丰田中国、日产中国、小鹏、宝马、上汽通用五菱、特斯拉等。

总结起来,就是所有新电动车电池必须过三关:

第一关高温下不起火不爆炸,以前有点火星子就算过现在必须全程熄火;

第二关底部被撞击不能漏液不能裂,以后烂路随便开底盘磕了也不怕;

第三关 300 次快充后还得扛住短路测试,天天快充的车主再也不用担心电池出幺蛾子。

就这三条下来,传统锂电池根本扛不住,固态电池直接成了车企唯一的救命稻草!

为啥固态电池这么牛?

说白了它把传统电池里的液态电解液换成了固态的材料,就像把容易漏的汤汤水水换成了一块硬邦邦的石头,1000℃高温都烧不起来,被撞了也不会漏液,而且快充300次之后性能还稳稳的,充电速度还比传统电池快3倍!现在比亚迪、宁德时代这些大厂都急眼了,2027年好多新车型都得标配固态电池才能出厂,不然根本没法上市!

这新国标一落地,整个固态电池产业链必然会爆火,即成为未来新能源汽车的标配!

根据之前的行业趋势分析来看,国内外主流车企的固态电池装车时间集中在2026-2030年,2027年成为全固态电池量产的关键时间节点。现在这个时间有可能要大幅提前!

低空经济作为新兴产业和未来产业,2024年上升至国家战略,景气度不断提升。随着电动垂直起降飞行器(eVTOL)、城市空中交通(UAM)的发展,市场对高性能固态电池的需求日益增加。固态电池有望成为低空飞行载具的一项主流电池技术,为固态电池的下游应用打开更大的市场空间。

1、发展固态电池的缘由

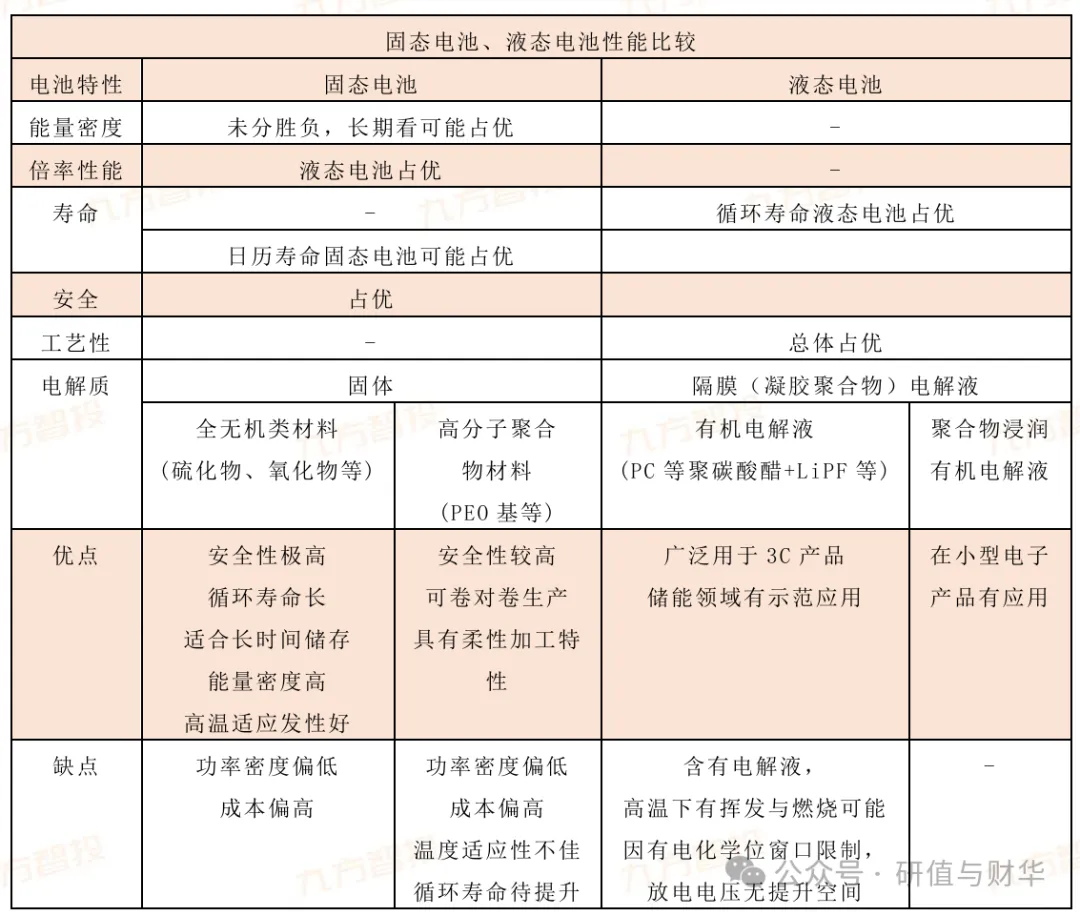

固态电解质不可燃烧,极大提高电池安全性。

与传统锂电池相比,全固态电池最突出的优点是安全性。

固态电池具有不可燃、耐高温、无腐蚀、不挥发的特性,避免了传统锂离子电池中的电解液泄露、电极短路等现象,降低了电池组对于温度的敏感性,根除安全隐患。

同时,固态电解质的绝缘性使得其良好地将电池正极与负极阻隔,避免正负极接触产生短路的同时能充当隔膜的功能。

固态电池兼容高容量正负极 + 轻量化电池系统,推动能量密度大飞跃。

(1) 更宽的电化学窗口,更易搭载高电压正极材料。

(2) 兼容金属锂负极,提升能量密度上限。高容量与高电压的特性,让金属锂成为继石墨与硅负极之后的 “最终负极”。

固态电解质在锂金属负极应用上的优势:较高的机械强度 (减少界面应变,抑制锂枝晶的生成,承受锂形变),较宽的电化学窗口 (窗口高于传统液态电解质,对于高还原性的锂金属能保持化学稳定,避免副反应的发生),安全性能 (液态电解质在锂枝晶现象严重时会因为隔膜被刺破而导致正负极短路,固态电解质将正极负极隔离开,没有安全问题)。

(3) 减轻系统重量,能量密度进一步提升。固态电池系统重量减少进一步提升能量密度。由于彻底的安全特性,BMS 等温控组件将得以省去,并可通过无隔膜设计进一步为电池系统 “减负”。

从锂电池长期发展来看,不断降低电解液含量向固态电池发展是行业内较明确的趋势,但全固态电池仍面临相对大的技术挑战:

固态趋势明确:固态电池相较于传统液态电池在能量密度和安全性方面的优势明显,产业链上的锂电企业及整车企业都积极增加研发投入以布局固态电池技术,目前行业进度处于半固态向全固态发展的阶段。

全固态难度大:虽然行业内对向固态发展的趋势普遍持有共识,但全固态电池界面阻抗等关键技术难题攻克挑战大,实现规模上车仍较遥远;

从现实角度综合考虑技术困难和成本问题,将电解液含量降到极低的固液混合电池可能是更符合商业实际的解决方案。

2、固态电池三大技术路线对比

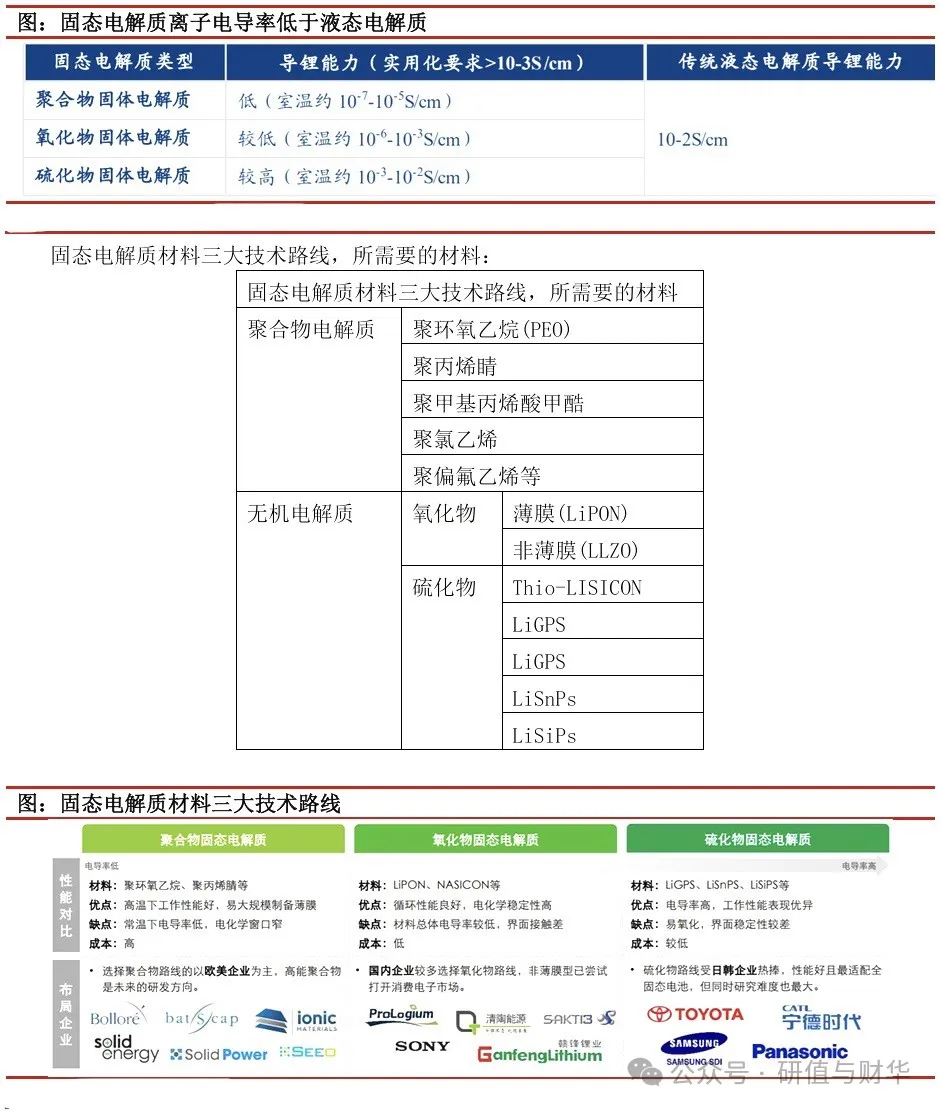

固态电池的不同技术路线主要由不同的固态电解质进行区分。

按照电解质的不同,固态电池主要划分为聚合物电解质、氧化物电解质、硫化物电解质三大技术路线。其中,硫化物电解质在全固态电池中的发展潜力最大。

理想的固态电解质材料应该拥有高离子电导率,对锂金属具有化学和电化学稳定性,能够很好地抑制锂枝晶产生,制备成本较低,无需使用稀有金属等特点。但目前三大技术路线各有优缺点,未有能同时满足以上要求的,在技术突破上仍存在一定的难度。

聚合物电解质:聚合物的优点是易加工,与现有的电解液生产设备、工艺都比较兼容,机械性能好。其缺点包括:

(1)离子电导率太低,且在低温下性能影响较大,通常需要在高温(60℃以上)下才能正常充放电;

(2)化学稳定性较差,无法适用于高电压的正极材料,在高温下会发生起火燃烧的现象;

(3)电化学窗口窄,电位差太大时(>4V)电解质易被电解,使得聚合物的性能上限较低。

氧化物电解质:其优点在于具有较好的导电性和稳定性,离子电导率比聚合物更高,热稳定性高达 1000℃,机械稳定性和电化学稳定性都较好。其缺点包括:

(1)相对于硫化物,其离子电导率偏低,使得氧化物固态电池在性能提升过程中会遇到容量、倍率性能受限等一系列问题;

(2)氧化物非常坚硬,导致固态电池存在刚性界面接触问题,在简单的室温冷压情况下,电池的孔隙率非常高,可能导致电池无法正常工作。

硫化物电解质:离子电导率最高,机械加工性强,界面接触良好、界面电阻较小,并且电化学稳定窗口较宽(5V 以上),工作性能表现优异,在全固态电池中发展潜力最大。其缺点包括:

(1)界面不稳定,容易与正负极材料发生副反应,造成界面高阻抗,导致内阻增大;

(2)在制备工艺层面,硫化物固态电池的制备工艺比较复杂,且硫化物容易与空气中的水分、氧气反应产生硫化氢剧毒气体;

(3)成本相对高昂,硫化锂等核心材料的降本空间大。

综合看来:

聚合物最早实现商业化,但存在致命缺点,氧化物体系目前进展较快,而硫化物处于开发进度早期但潜力巨大。

聚合物路线基本淘汰,氧化物率先应用,硫化物研发最难潜力最大。

(关于挖掘优质公司可以查看我的投研值星球。这里再提示一下:想进入投研星球的粉丝,可以点击这里,先了解,再加入:投研星球 | 研值与财华,专注产业链拆解,挖掘优质好公司!)

3、固态电池产业链及细分梳理

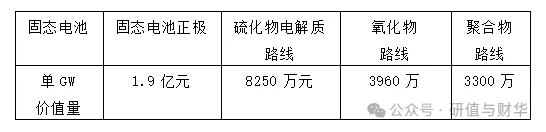

固态电解质是固态电池核心部件,增量价值最高。 从固态电池各原材料远期价值量来看,固态电池正极价值量最高,单 GW 价值量 1.9 亿元,其次为硫化物电解质,单 GW 价值量为 8250 万元,若使用氧化物、聚合物路线,则电解质单 GW 价值量为 3960、3300 万元。

半固态氧化物已量产,全固态硫化物、卤化物最有潜力。 氧化物量产难度小,原材料成本低,单吨物料成本 4.65 万元 / 吨,已实现半固态装车,但全固态其界面阻抗问题较大,目前仅有 QS 坚持全固态氧化物路线。

硫化物性能最佳,但制备成本高,成本端需实现硫化锂国产化、技术端需优化水氧稳定性。卤化物近年来关注度逐步提升,化学性质与硫化物相似,电导率可实现较高水平,且锆基物料成本低,具有发展潜力。

产业链受益的细分方向:

首先是,电解质原材料供应商锆基;

硫化锂、成膜设备;

在固体电解质材料开发、固体电解质和电解液协同应用、固态电池单体及系统研发与应用等领域具备技术实力,持续投入资源,获得优质客户认可的企业。

其次,和固态电池相关性强的电池材料体系对应的企业:

包括正极三元材料为主;负极硅基材料和锂金属;部分隔膜及锂盐;导电剂、粘结剂、预锂化技术等也有发展空间。

再次,电池制造工艺技术与对应设备的变化,和相应企业。

最后,锂资源,及其他对应资源类企业。

固态电池产业链-部分受益公司梳理:

(关于固态电池产业链完整的梳理和不同分类下细分领域的梳理,可以查看数据库-题材星球。)

一、电解质原材料供应商

1)锆基材料

东方锆业(002167):专注锆系列制品,产业链完备,能供应固态电池用锆基电解质材料。

三祥新材(603663):形成 “锆系、镁系、先进陶瓷系” 业务板块,其锆基材料业务可助力固态电池电解质原材料供应。

2)硫化锂材料

赣锋锂业(002460):掌握锂矿锂盐资源,2017 年建成第一代固态锂电池中试线,能供应硫化锂等电解质原材料。

天赐材料(002709):电解液领域领先,布局固态电池硫化锂等电解质原材料业务。

恩捷股份(002812):传统隔膜优势突出,固态电解质膜已小批量供货,在硫化锂原材料供应上有潜力。

厦钨新能(688778):电池材料技术积累深厚,布局硫化锂等固态电池电解质原材料研发。

有研新材(600206):业务覆盖多新材料领域,具备固态电池电解质原材料研发生产能力。

3)成膜设备

纳科诺尔(832522):电池极片轧制设备技术领先,产品精度高、稳定性好,为固态电池极片制造提供关键设备。

璞泰来(603659):业务涵盖负极材料、涂覆隔膜等,在固态电池相关材料及工艺有布局。

赢合科技(300457):提供电池生产整线方案,针对固态电池生产工艺优化涂布机、卷绕机等设备。

二、固体电解质材料开发等相关企业

宁德时代(300750):申请 24 项固态电池专利,专注硫化物电解质开发,研发复合无机固态电解质膜片,坚持全固态硫化物等路线,研发麒麟电池。

孚能科技(688567):国内前十动力电池生产商,专注三元软包,有 330Wh/kg 半固态电池中试样品,布局 400Wh/kg 产品,产线可改造适配新技术。

国轩高科(002074):三元半固态量产可期,持续投入固态电池研发与应用,拓展产业链。

当升科技(300073):正极材料技术领先,持续投入固态电池正极材料研发。

华盛锂电(688353):电池化学品领域技术领先,布局固态电池相关材料研发。

上海洗霸(603200):业务拓展至电池材料领域,在固态电池相关材料研发有进展。

三、电池材料体系相关企业

1)正极材料(以三元材料为主)

容百科技(688005):三元正极材料龙头,高镍三元技术领先,布局固态电池正极材料,适配高能量密度需求。

2)负极材料(硅基材料和锂金属)

贝特瑞(835185):负极材料行业领先,硅基负极研发与生产优势突出,满足固态电池负极性能要求。

3)隔膜及锂盐等

恩捷股份(002812):隔膜优势明显,固态电解质膜已小批量供货。

天赐材料(002709):锂盐及电解液领域领先,布局固态电池相关材料。

4)导电剂、粘结剂、预锂化技术等

璞泰来(603659):业务多元,在导电剂、粘结剂等方面有技术实力,在固态电池相关工艺有布局。

新宙邦(300037):电解液及添加剂领域技术先进,投入固态电池相关材料研发。

四、电池制造工艺技术与对应设备企业

纳科诺尔(832522):电池极片轧制设备技术领先,满足固态电池生产工艺对设备高精度要求。

赢合科技(300457):提供电池生产整线解决方案,优化设备提升固态电池生产效率与质量。

先导智能(300450):全球新能源装备领先企业,持续投入固态电池设备研发制造。

五、锂资源及其他对应资源类企业

天齐锂业(002466):全球领先锂矿开采及锂化合物生产企业,保障固态电池锂资源供应。

盐湖股份(000792):依托盐湖资源,盐湖提锂技术和成本优势明显,供应固态电池锂资源。

西藏矿业(000762):拥有西藏优质盐湖锂资源,开发潜力大,助力固态电池产业链。

六、半固态电池增量材料供应链企业

瑞泰新材(301238):新型锂盐等电池材料研发生产能力突出,可为半固态电池提供增量材料,如 LLZO、LATP 等。

来源:研值与财华

展开阅读全文