传闻被证实!万亿大飞机产业链,说点其他机构不愿说的

大V说

近期,大飞机的利好消息有点多:

4月17日,中国与马来西亚发布联合声明,明确提到“支持马来西亚的航空公司引进和运营中国商用飞机”。

4月16日,越通社报道,越南政府签发有关民用航空领域的第89号议定(89/2025/ND-CP),其中允许进口多种类型的飞机。特别修改法律纳入中国民用航空局,很明显,就是为了给中国大飞机开绿灯。

4月12日,老挝航空C909飞机首次执行航班任务,C909现已在印尼、越南、老挝商业运营,C919最早于今年取得欧洲适航证。

关税博弈背景下,大家长出访东南亚,带回来中国大飞机的采购预期,按照以往风格,如果不是做了充足准备、协商,大飞机这种国家级工程是不会卖出去的,现在来看,国产大飞机的进展可能是超预期的。

同时,就在今日中午,第二架本应交付给中国航空公司的波音飞机正飞回美国西雅图的波音生产中心。

这或佐证了此前传闻:国内已下航司停止接收美国波音飞机以及相关美国零部件与设备。

从商业经济角度考虑,采购波音公司飞机也已不适合。航空咨询公司IBA称,一架新的737 MAX飞机的市场价约为5500万美元,加上关税后波音飞机的价格完全超出了航司所能接受的范围。

这里简单测算一下,截至2025年2月,商飞拿下了接近1500架的订单,确认订单超过1000架,订单已经超过千亿美元。

不过基本都还是国内的航司为主,海外目前刚刚启动,预计到2026年可以让C919客机在东南亚执飞(商飞销售副总采访原文)。目前整体还是受限于产能,交付速度比较慢,到2025年2月,累计交付16架,其中22年1架,23年3架,24年12架,目前正在提速中,规划在2027年产能达到150架,对应千亿市场。

按价值量拆分,大飞机的制造环节:机体结构、发动机、机载设备、其他的价值量分别约为 30%-35%、20%-25%、25%-30%、10%-15%。

其中,价值量占比高+高技术壁垒的是发动机。

但注意了,以上是一般研究机构的分析逻辑,它没错,但它已经明牌了。要想找到中短期的超额收益,我们得研究更透彻一层。以下内容是其他研究机构不会说的,跟上思考做好笔记!

大飞机和汽车也类似,使用多了,年线长了,也有损耗,也要维修。

如果停止接收美国波音飞机以及相关美国零部件与设备,高损耗的零部件是不是会快速用完,最先国产替代?

根据调研显示:大飞机的高损耗零部件是轮毂与刹车系统、发动机涡轮叶片、起落架系统、轮胎等。

轮毂与刹车系统:每次起飞、降落时承受巨大压力和摩擦,碳刹车盘寿命通常为100-300次起降。

发动机涡轮叶片:起飞时叶片在1600°C高温下每分钟旋转上万次,材料晶格逐渐变形,需定期检查更换。

起落架系统:主起落架支柱和收放系统在每次着陆时承受飞机重量(约3-4倍重力加速度),起降次数增加后显微裂纹易扩展。密封老化,减震器液压密封件受频繁压缩-释放循环影响,导致漏油(200-300次起降后需更换)。

以窄体机队为例,再看下具体零部件库存量及周转周期

轮毂与刹车系统:碳刹车盘寿命约200次起降(日均5次则每40天更换1套),以20架机队计算,每月需15套刹车盘。

此前,航司基本保持3-6月的备货库存,若停止接受海外零部件,轮毂与刹车系统是最先消耗完,并要使用国产替代方案的零部件。

发动机涡轮叶片:高压涡轮叶片约8,000飞行小时(窄体机年利用3,000小时即2.7年更换周期)。

航司每10台发动机备1套叶片(¥300万/套)。自备库存仅应对单次故障。若停止接受海外零部件,涡轮叶片就得考虑国内替代方案。

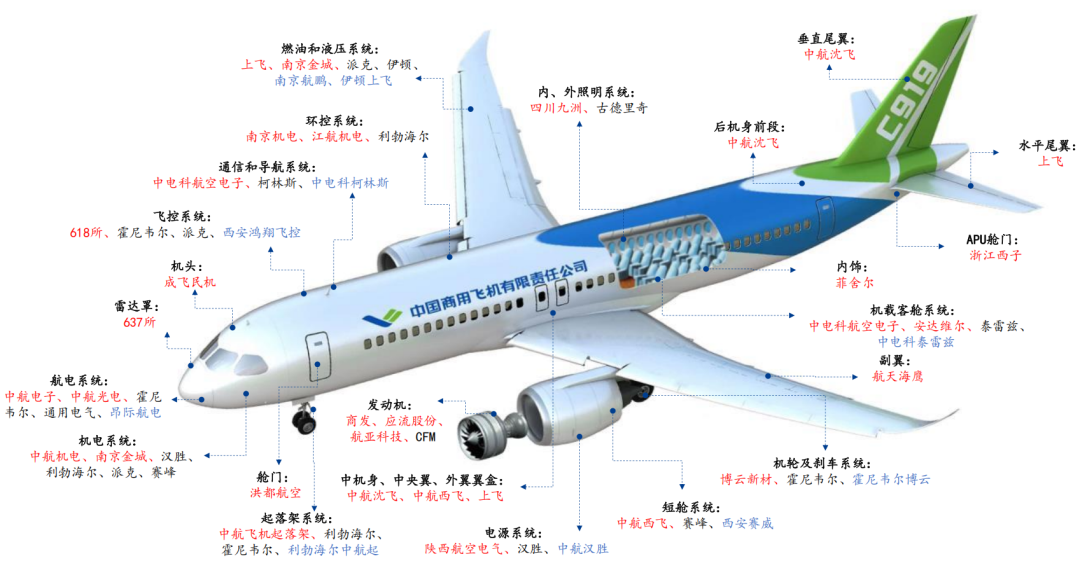

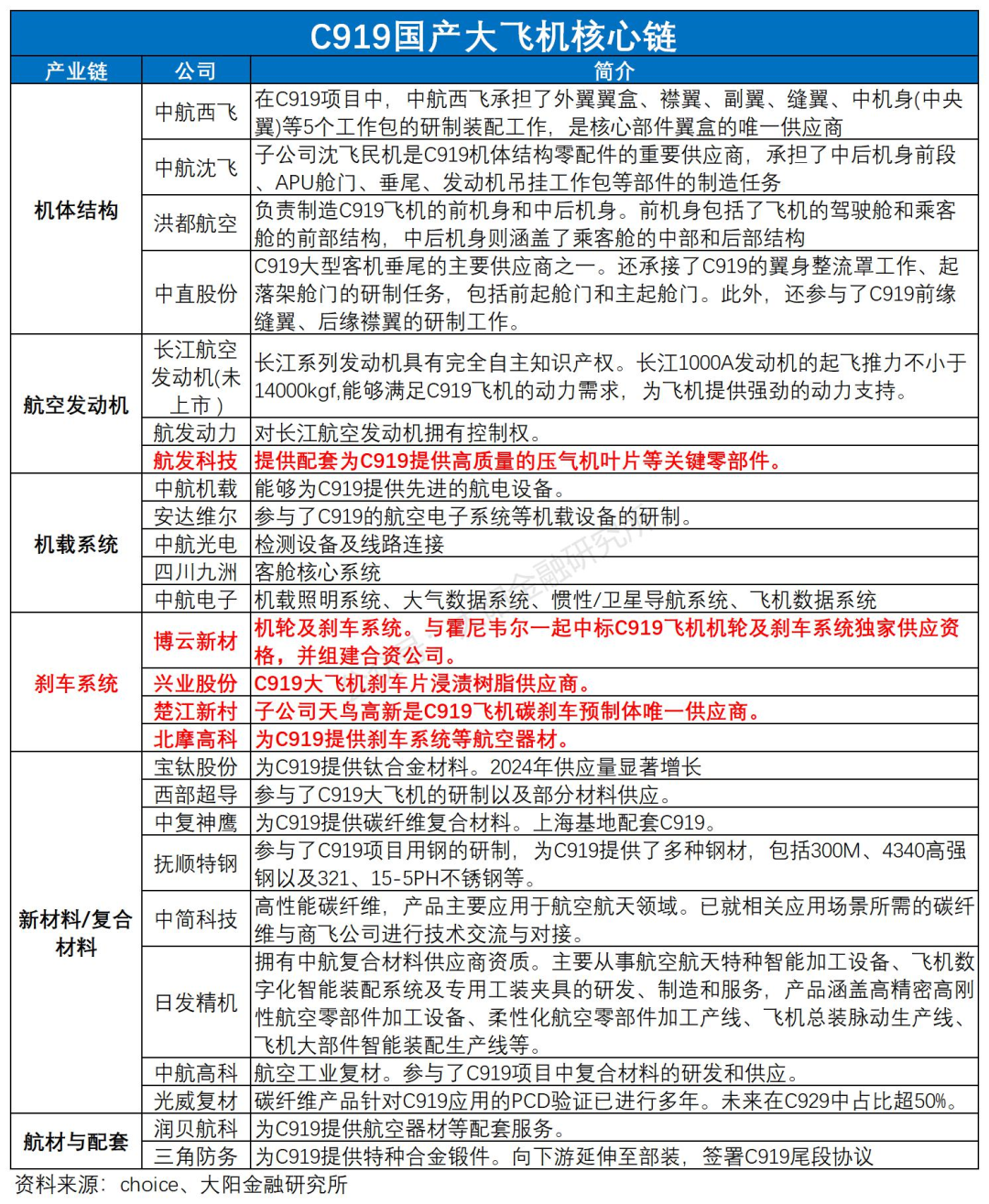

基于此,梳理了C919国产大飞机产业链,除价值量占比高+高技术壁垒受益的方向外,符合中短期逻辑超额逻辑的核心公司已标红。

来源:大阳金融研究所

展开阅读全文