QFII重仓股逆市狂飙!中东土豪为何押注这3大板块?

大V说

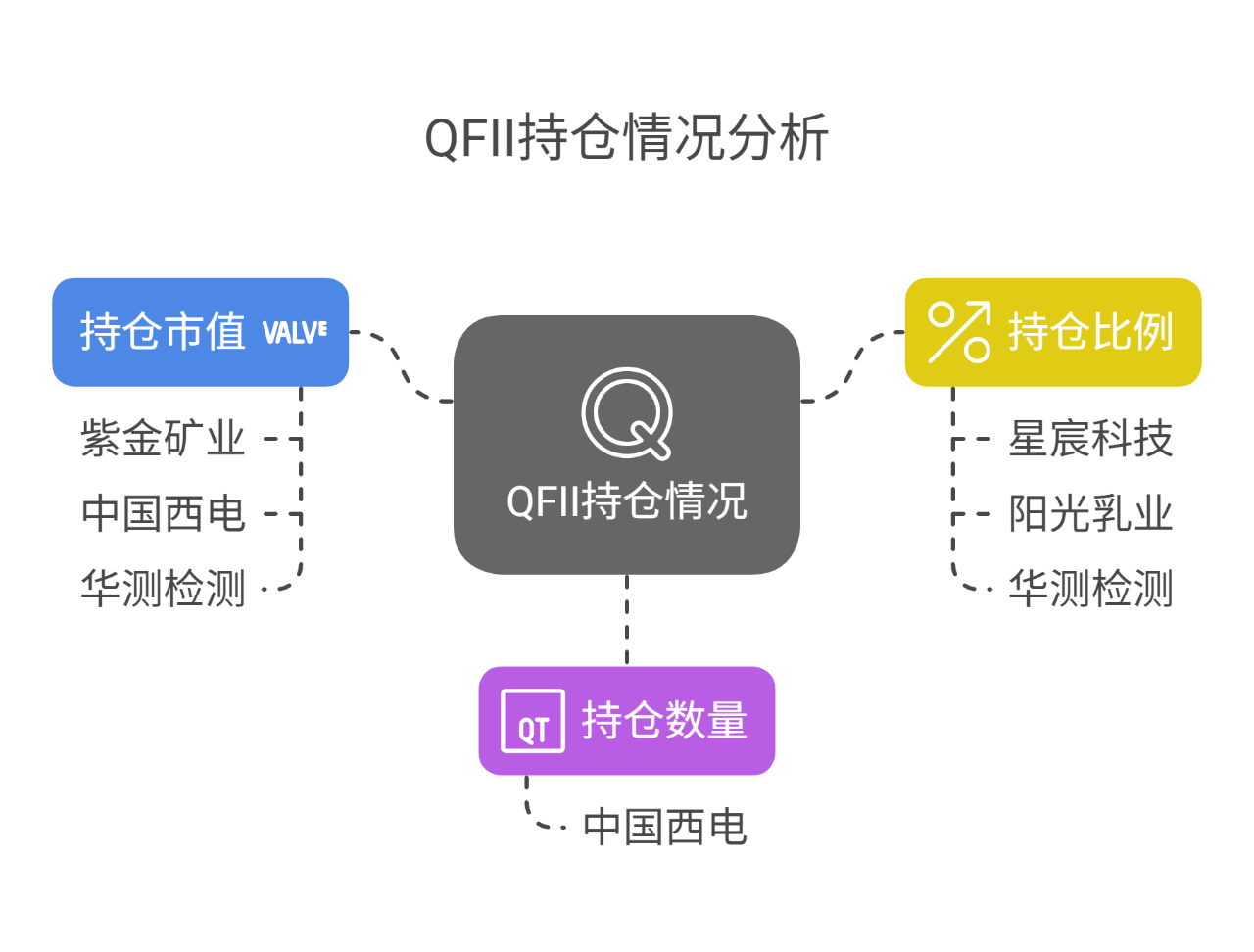

20股获QFII持仓超1%

截至2025年一季度末,QFII持仓市值超5亿元的个股包括紫金矿业、中国西电及华测检测,其中中国西电持仓量显著增长。

45只个股前十大流通股东中现QFII身影,20只持仓比例超1%,星宸科技、阳光乳业及华测检测等7只持仓占比逾3%。

星宸科技以近6%的QFII持仓比例领先,其全球视频监控芯片龙头地位凸显。阳光乳业前十大股东中,瑞银、摩根士丹利等4家QFII合计持仓超4%,公司计划2025年提升自有奶源供给至总需求的40%。

华测检测获摩根士丹利等QFII长期持有,同时陆股通一季度加仓至18%以上,体现内外资协同看好。

14股加仓幅度超1%

QFII一季度对38只个股增持,占比超八成,集中在机械、化工及电力设备领域。14股加仓超1个百分点,包括星宸科技、方正电机等。

方正电机获瑞银、摩根大通新进持仓超3%,其境外收入占比连续三年超10%。金橙子获高盛与花旗新进持仓2.72%,境外业务占比稳居20%以上。

宇环数控加仓逾2个百分点,凭借航空航天领域进口替代优势,境外收入维持5%以上。银禧科技境外收入占比超10%,其对美出口不足3%,关税影响有限。

中东资本布局方面,阿布达比投资局新进紫金矿业(市值超4500亿)及东方锆业,科威特政府投资局入驻英威腾。

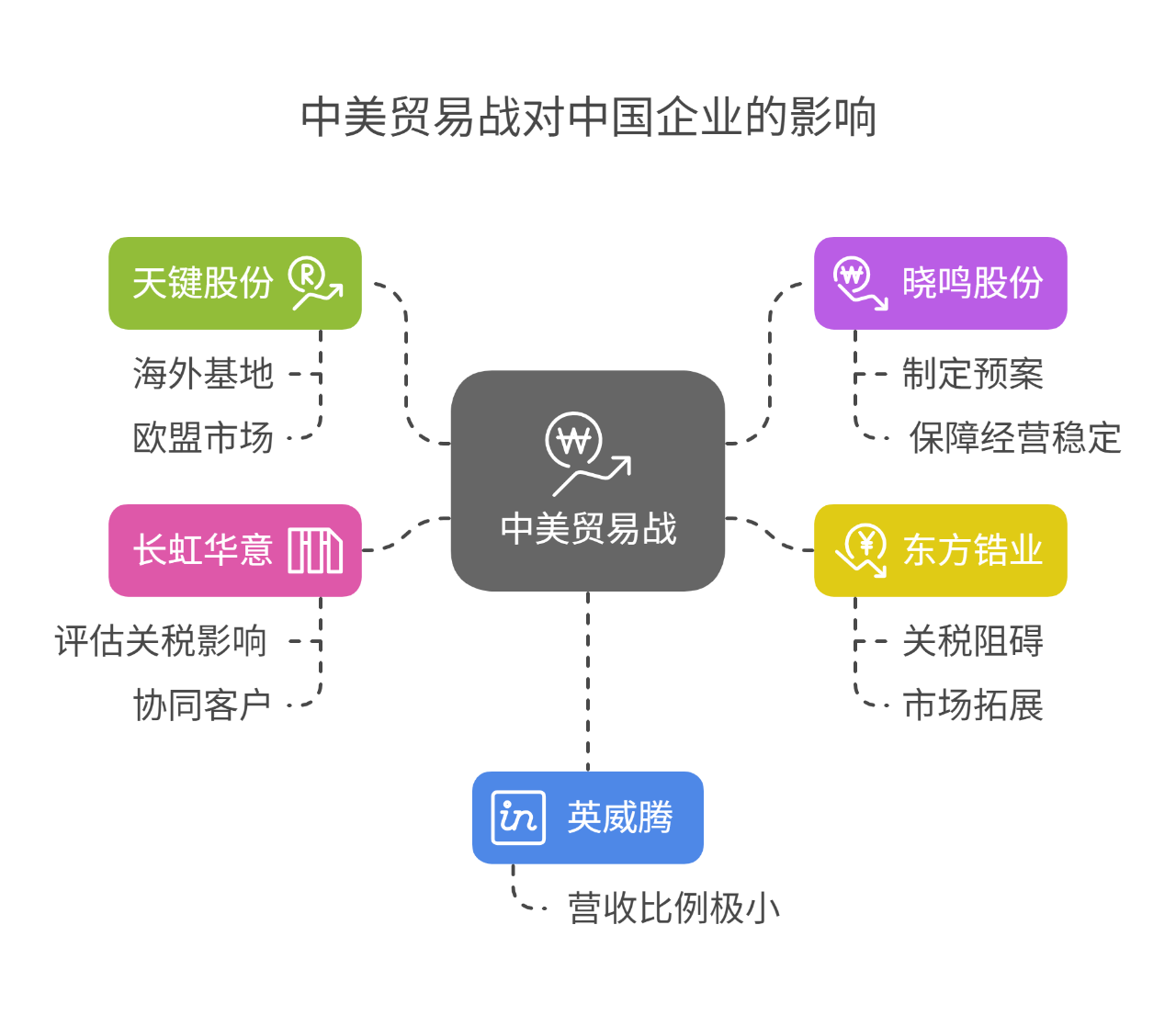

加仓股回应关税影响

QFII持仓股普遍涉足境外业务,关税政策下多家公司回应影响:

天键股份:境外收入占比超75%(2022-2024年),拟通过海外基地及欧盟市场拓展对冲美国关税冲击。

晓鸣股份:密切跟踪中美贸易动态,制定预案保障经营稳定。

东方锆业:对美出口占比低,但关税或阻碍其美国市场拓展。

英威腾:对美业务占营收比例极小。

长虹华意:评估关税潜在影响,协同客户动态调整策略。

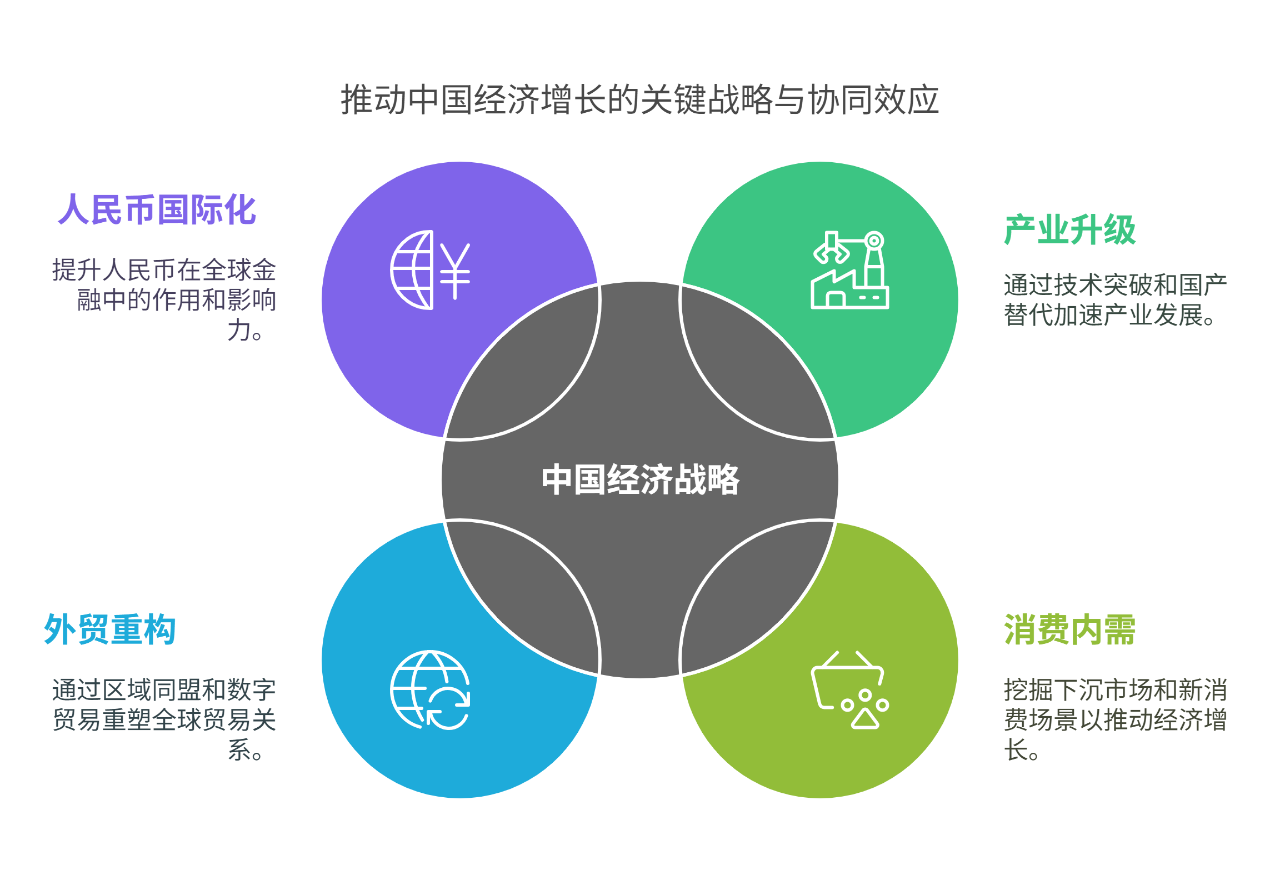

应对百年变局

在全球政经格局深度重构的背景下,中国市场的战略机遇聚焦于四大核心方向,产业升级、消费内需、外贸重构与人民币国际化。这四大领域既是抵御外部冲击的盾牌,也是驱动增长的核心引擎。

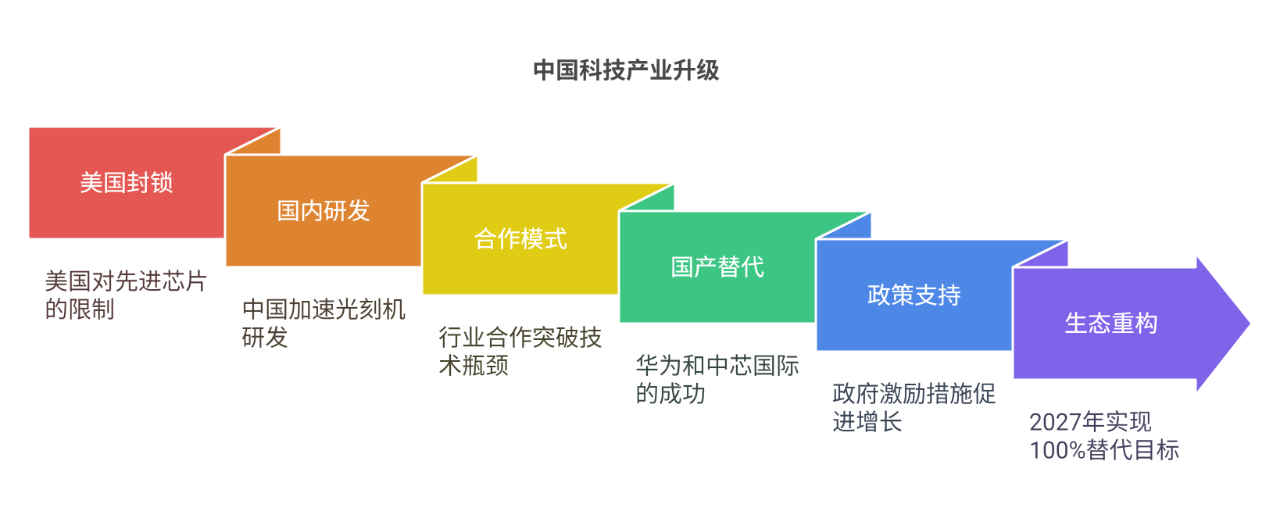

一、产业升级

作为科技博弈的核心战场,产业升级需直面半导体、高端装备等“卡脖子”领域。美国对7nm以下先进制程芯片的封锁,倒逼国内加速光刻机、刻蚀机等核心设备攻关,通过“设备 - 材料 - 制造”联合体模式突破技术瓶颈。

国产替代已从概念落地到规模化应用,华为麒麟芯片突围、中芯国际7nm试产等案例验证了自主可控路径的有效性。政策端聚焦财税激励(如研发费用加计扣除)和产业链安全,2027年央企信创100%替代目标将加速半导体、工业软件等领域的生态重构。

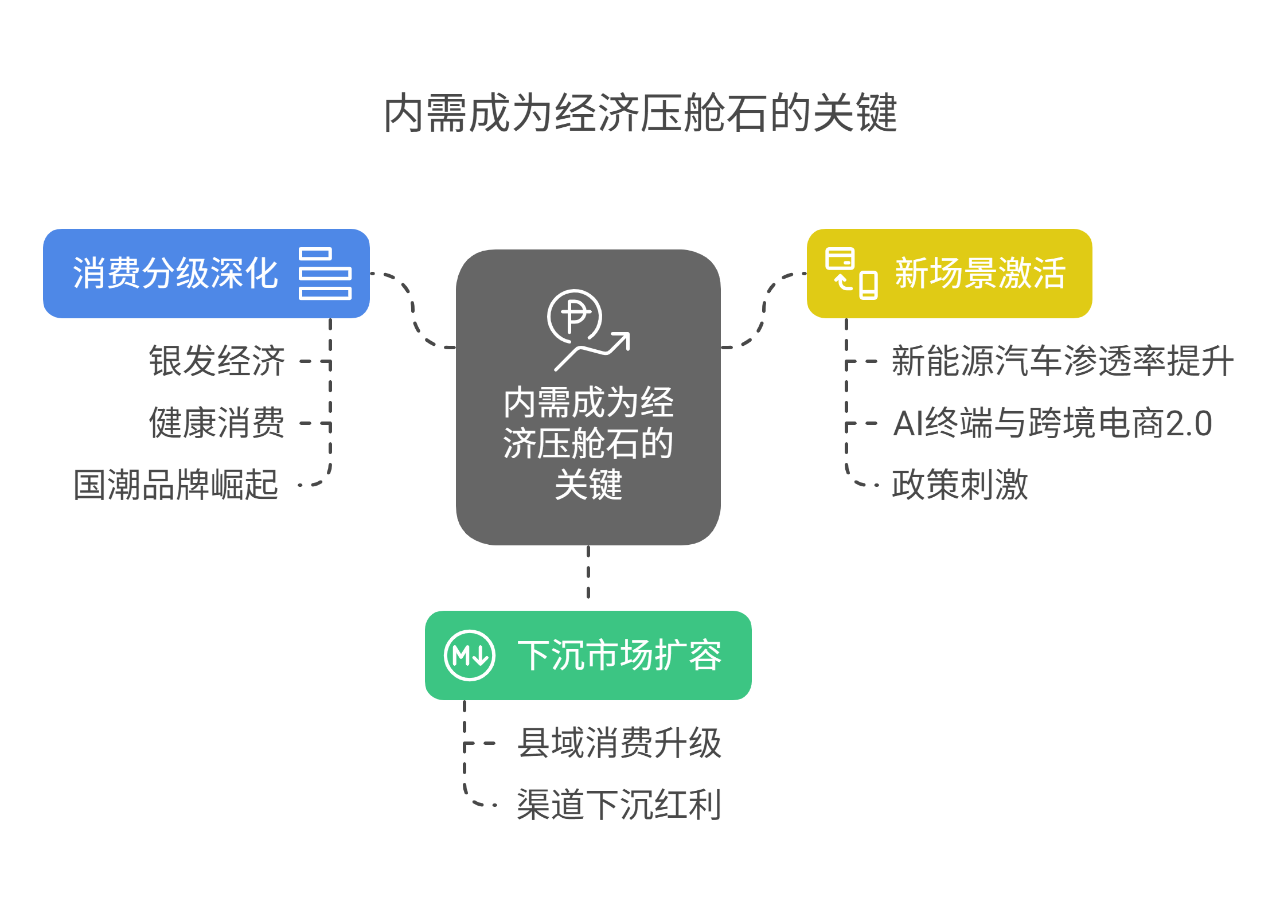

二、消费内需

内需成为经济压舱石的关键在于结构性机会挖掘:

下沉市场扩容:县域消费升级催生万亿空间,肯德基中国门店破万、喜茶覆盖290个县城印证渠道下沉红利;

消费分级深化:银发经济(2050年老龄人口占比1/3)、健康消费、国潮品牌崛起形成差异化需求;

新场景激活:新能源汽车渗透率提升(赛力斯蓝电E5热销)、AI终端与跨境电商2.0重塑消费体验。政策端通过“设备更新贷款 + 以旧换新”组合拳,刺激家电、汽车等大宗消费。

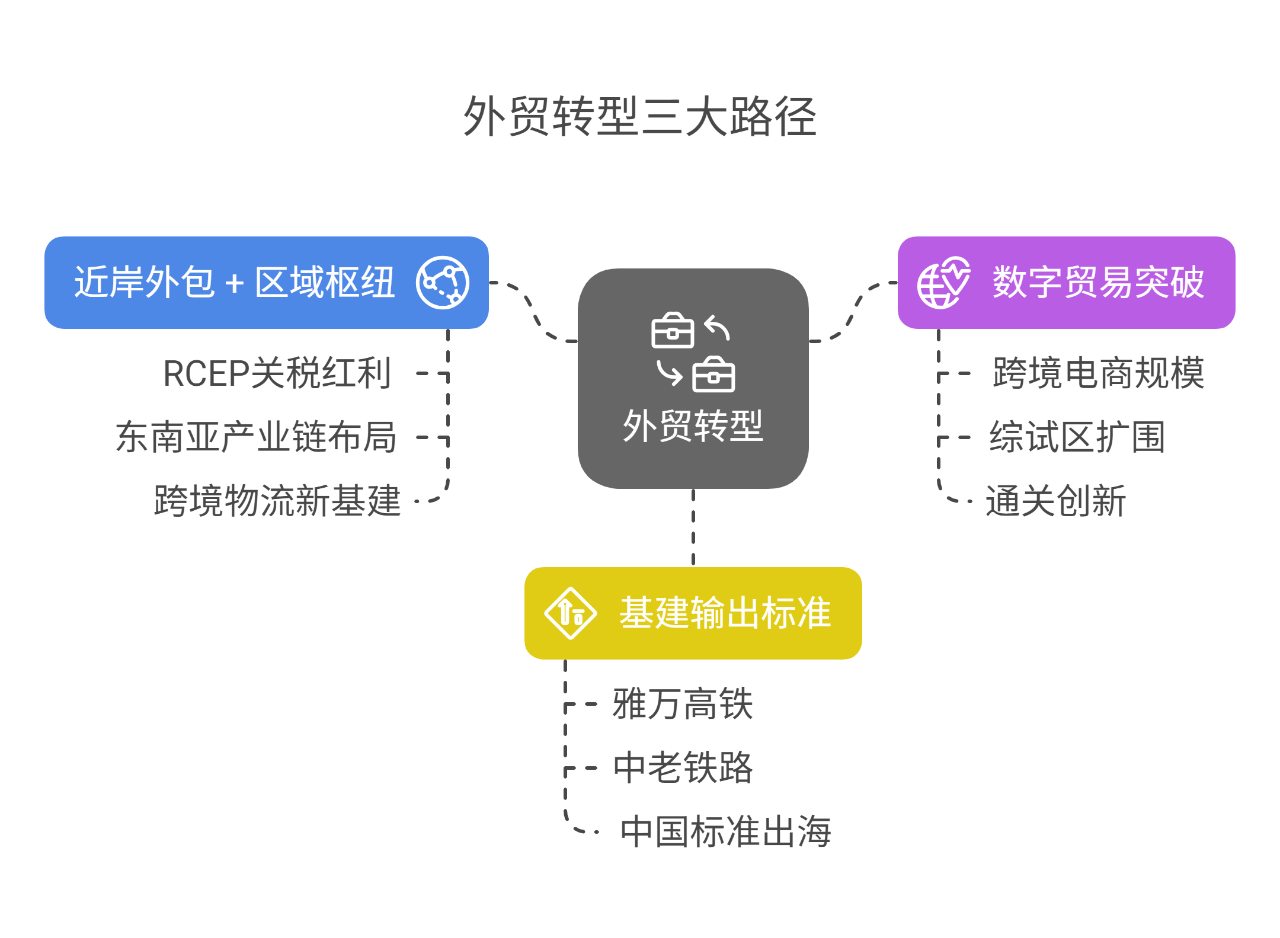

三、外贸重构

在欧美市场壁垒高企背景下,外贸转型聚焦三大路径:

近岸外包 + 区域枢纽:依托RCEP关税红利深化东南亚产业链布局,中远海运港口、敦煌网等构建跨境物流新基建;

数字贸易突破:跨境电商规模突破2.63万亿,国务院推动综试区扩围与通关创新;

基建输出标准:雅万高铁、中老铁路等项目推动“中国标准”出海。

四、人民币国际化

打破美元主导的核心在于:

跨境场景拓展:CIPS系统连接76国机构,数字货币试点扩大跨境支付份额;

大宗商品定价:推进铁矿石、原油人民币计价,利用全球最大买方优势构建定价权;

储备货币升级:人民币占SDR权重12.28%,央行货币互换协议覆盖40国。短期关注跨境支付、离岸债券等政策催化,长期押注6G技术标准输出。

战略协同:产业升级夯实技术根基(如北方华创5nm设备量产),消费内需增强经济韧性(下沉市场贡献2/3消费潜力),外贸重构拓展市场空间(区域贸易占外贸比重超35%),人民币国际化争夺金融话语权(跨境结算占比回升至17.9%)。

4月末重要会议或将强化设备更新、消费品下乡等政策协同,建议关注AI应用、人形机器人、氢能等战略赛道。

提示:

本文仅供行业人员参考,不作为任何投资建议,图片、数据来源公开信息。如有侵权联系删除

来源:绿能研究院

展开阅读全文