功率半导体+IDM双龙头,背靠千亿集团大树

大V说

在半导体的广袤天地中,功率半导体宛如一颗特立独行的 “异类”。

在 2023 年,当整个行业景气度陷入下行通道,全球半导体市场规模大幅下挫近 10% 之时,功率半导体却逆势上扬,实现了超 5% 的扩张。

更为关键的是,它有着独特的发展轨迹,对工艺制程要求并不苛刻,无需依赖先进光刻机,也不遵循传统的摩尔定律。说到这儿,想必大家都已猜到,它就是在诸多领域发挥关键作用的功率半导体。

功率半导体,作为电子装置中电能转换与电路控制的核心部件,又被称为电力电子,其身影广泛出现在新能源汽车、光伏发电、轨道交通、智能电网等众多领域。

正是由于新能源汽车、光伏发电等行业在近几年的迅猛发展,功率半导体行业才得以在行业整体困境中独善其身。

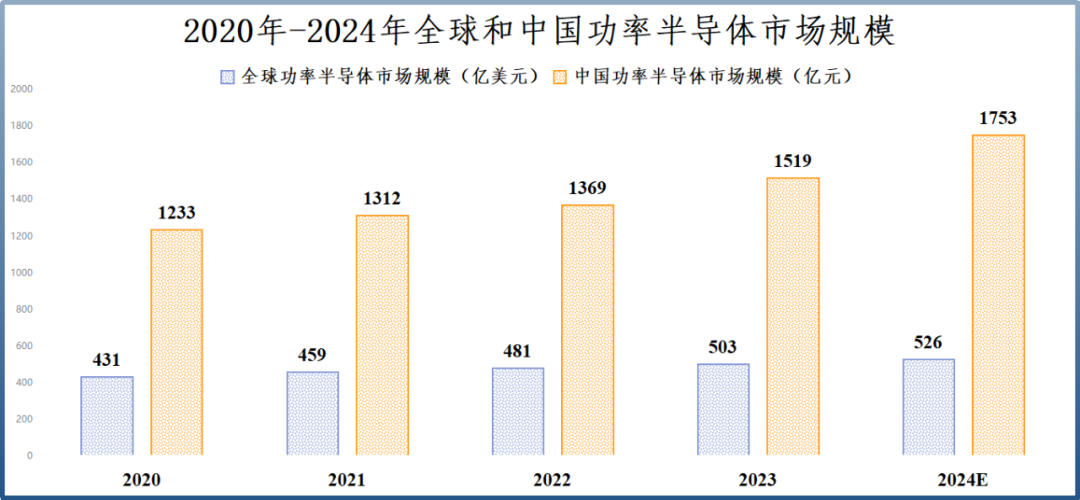

数据显示,2020 - 2024 年,全球功率半导体市场规模预计从 431 亿美元增长到 526 亿美元,而我国市场规模更是从 1233 亿元大幅扩大到 1753 亿元。

从中长期视角来看,新能源汽车和风光储能行业依旧保持着强劲的发展势头,这将持续拉动对功率器件的旺盛需求。

新能源汽车销量持续攀升

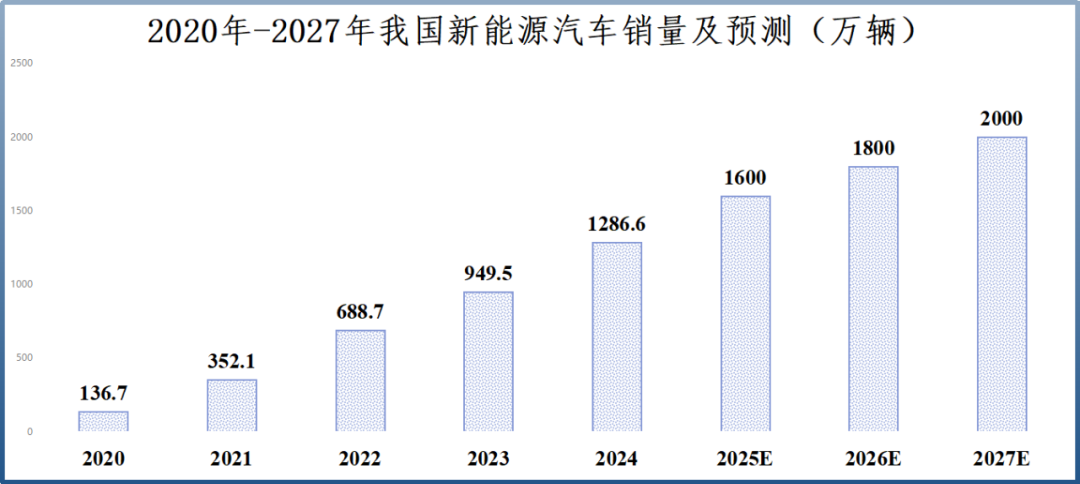

2024 年,我国新能源汽车市场成绩斐然,全年销量达到 1286.6 万辆,创下历史新高,并且 2025 年的销售态势更为强劲。

例如,一季度比亚迪累计销售 100.08 万辆,同比增长 59.81%;吉利新能源车销量达 33.9 万辆,同比增长 135%;小鹏的增幅更是高达 331%。

据预测,2025 - 2027 年我国新能源汽车销量将从 1600 万辆增长到 2000 万辆,年复合增速接近 16%。

在新能源汽车中,逆变器、电源管理系统、车载充电器等所有与电路控制相关的零部件都离不开功率半导体的参与。

其价值量是传统燃油车的 5 倍,在部分纯电动车型中,功率半导体的价值量占比甚至高达 55%。

风光储能装机量节节攀升

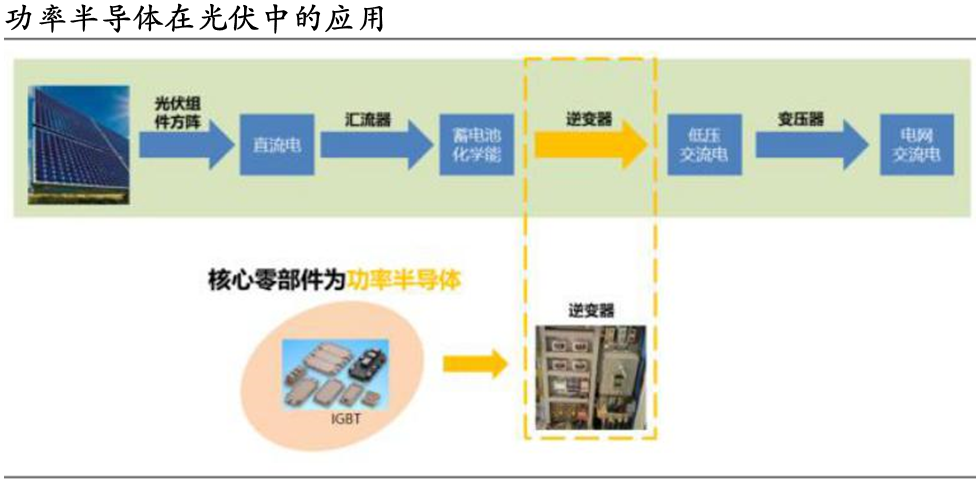

同样,功率半导体在风电、光伏、储能系统建设中也占据着重要地位。以光伏为例,光伏逆变器堪称光伏系统的 “大脑”,其性能直接决定了发电效率和运行的稳定性,而光伏逆变器的核心零部件正是功率半导体。

近年来,我国以及全球光伏新增装机量几乎呈倍数增长。例如 2021 - 2024 年,我国光伏新增装机量从 54.93GW 迅速攀升到 277.57GW,年复合增速超过 70%。

未来,新能源发电,尤其是光伏发电装机量仍将维持在高位。根据国际能源署的预测,到 2030 年光伏新增装机量在各种电源形式中的占比将达到 70%。

受此影响,我国功率半导体市场规模有望从 2024 年的 1753 亿元增长到 2028 年的 2800 亿元。

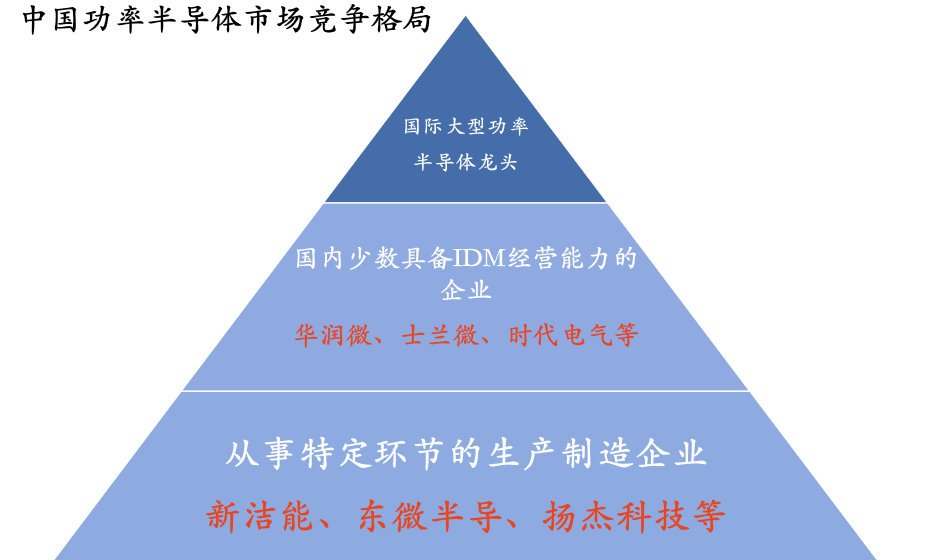

尽管功率半导体行业具备广阔的发展前景,堪称一片蓝海,但行业内部的竞争也异常激烈。

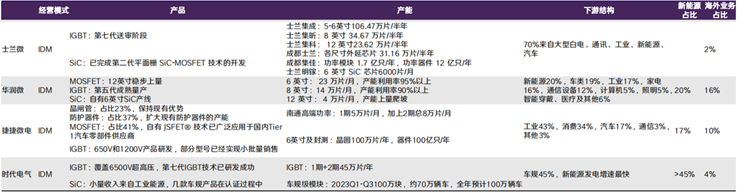

英飞凌、德州仪器等海外龙头企业牢牢占据着行业金字塔的顶端,而国内的斯达半导、时代电气、士兰微、华润微等企业则在中低端市场展开激烈角逐。最终鹿死谁手,目前仍难以定论。

不过,通过对国际大厂的深入研究,我们发现它们存在一个显著的共同点,那就是采用 IDM 模式。

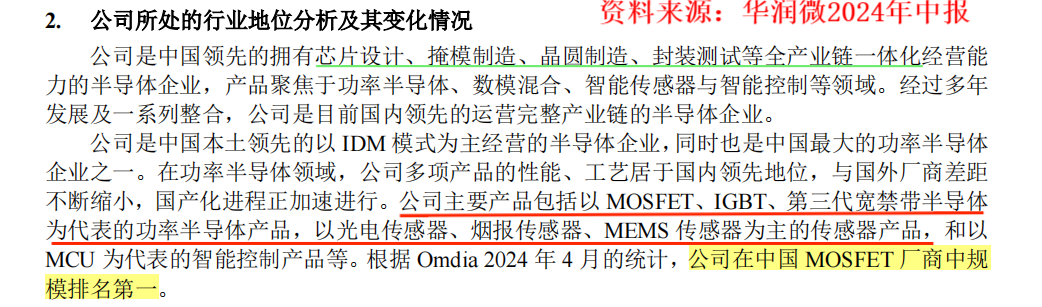

在这方面,华润微无疑最具发言权。公司不仅是国内领先的 IDM 企业,同时也是国内最大的功率半导体企业之一。

与芯片不同,功率器件功能的实现主要依靠制造工艺形成不同的器件结构,制造工艺的技术水平直接影响着功率器件的性能表现。而 IDM 企业拥有自己的生产线,芯片设计、晶圆制造、封装测试等环节都能自主完成,不像 Fabless 企业那样受制于晶圆代工厂。

这一优势能够极大程度地保障产品交付的及时性,同时实现有效的成本控制。正因如此,部分车企甚至将供应商是否具备自控产线作为挑选合作伙伴的首要考量条件。

华润微凭借这一优势,成功跻身比亚迪、吉利、长安等车企的供应链,同时阳光电源、德业股份、美的集团等也都是公司的重要客户。

除此之外,技术储备、产能建设以及资金实力也是华润微的核心竞争优势。

产品规格最为齐全

华润微的主要产品涵盖 MOSFET、IGBT、第三代宽禁带半导体等功率器件产品。

其中,前两类产品是功率半导体中增速最快的两个分支,主要应用于新能源汽车、风光储能等热门市场;而第三代半导体则代表着未来功率器件的主流材料发展方向。公司是国内规模最大、规格最全的 MOSFET 生产商,具备 600V - 6500V IGBT 工艺生产能力,且性能可与国际先进指标相媲美。

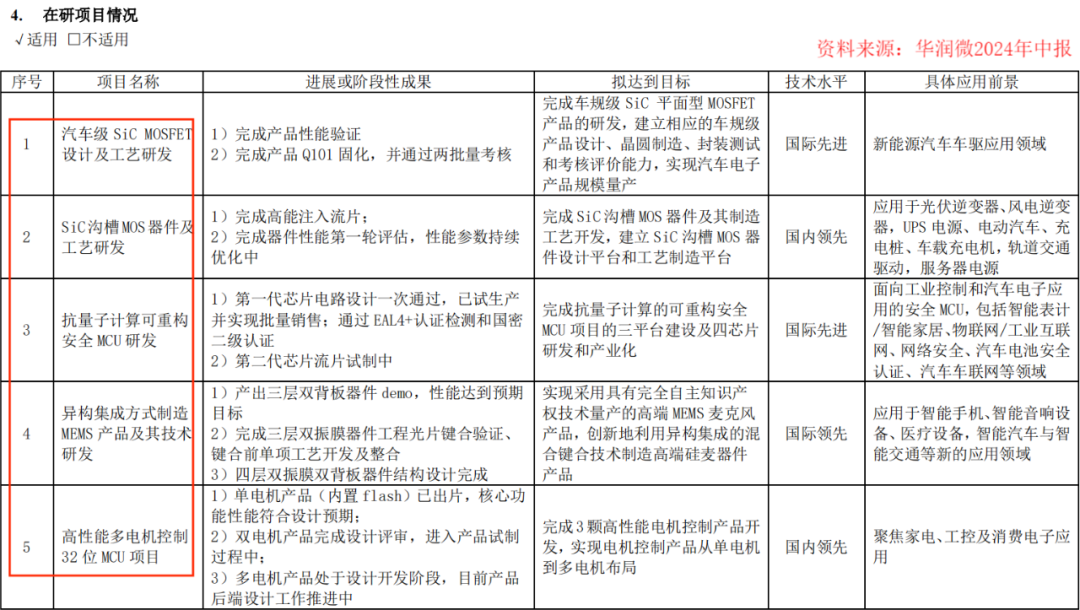

这一切成就的背后,离不开公司持续不断的研发投入。2019 - 2023 年,公司研发费用从 4.83 亿元稳步增长到 11.54 亿元,研发费用率也从 8.4% 上升到 11.66%。

2024 年前三季度,华润微的研发费用达到 8.89 亿元,研发费用率进一步提升至 11.89%。这是因为公司正积极投身于汽车级碳化硅 MOSFET 等国内乃至国际先进项目的研发工作。

产能规模名列前茅

华润微拥有重庆和深圳两座 12 英寸晶圆厂,以及多座 6 英寸和 8 英寸晶圆厂。

其中,重庆晶圆厂可形成月产 3 万 - 3.5 万片 12 英寸中高端功率半导体晶圆的生产能力。

2024 年,该生产线投料一直处于满载状态,生产的产品主要为 MOSFET、IGBT、电源管理芯片等功率半导体产品。公司深圳晶圆厂也在 2024 年顺利通线,预计将形成 48 万片 12 英寸功率芯片的生产能力,其产能规模在国内位居前列。

背靠强大的华润集团

仅重庆和深圳这两座晶圆厂,重庆晶圆厂计划投入资金 100 亿元,深圳晶圆厂一期总投入 220 亿元,两者合计就超过 300 亿元,更何况公司还有其他产线建设项目。

公司之所以能够调动如此庞大的资金,与背靠华润集团有着密切关系。华润集团 2024 年总资产规模再创新高,达到 2.7 万亿元,营收超过 8932 亿元,利润总额更是接近 1000 亿元。

然而,需要注意的是,IDM 模式在为华润微带来诸多优势的同时,也给公司带来了一定的业绩压力。晶圆厂建设完成后,每年都会产生折旧费用,同时还需要投入大量资金用于技术迭代升级。

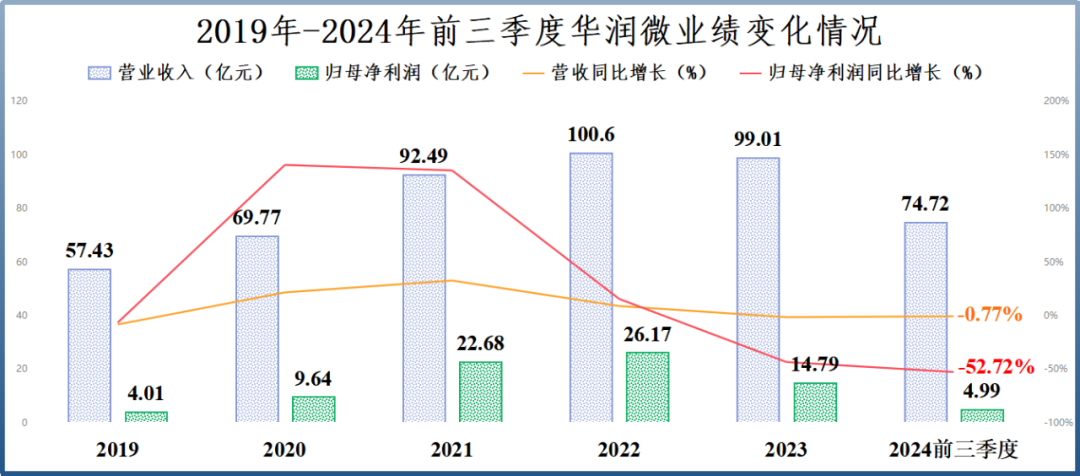

2024 年前三季度,公司实现营收 74.72 亿元,同比下滑 0.77%;实现净利润 4.99 亿元,同比大幅下滑 52.72%。

根据业绩快报,公司 2024 年营收预计实现 101.19 亿元,同比微增 2.2%,实现净利润 7.76 亿元,同比下降 47.55%,这与 IDM 模式带来的成本压力有很大关联。但展望未来,随着公司新建产能逐步爬坡,其盈利水平有望得到显著改善。

综上所述,在新能源汽车和风光储能等行业的强力带动下,功率半导体展现出巨大的成长潜力,吸引了众多企业纷纷入场竞争。

在国内众多竞争者中,华润微最接近国际大厂的经营模式,并且在产品规格、技术和资金储备以及产能建设等方面优势突出,有望在激烈的市场竞争中脱颖而出,成为功率半导体赛道上一颗耀眼的明星,为行业发展注入新的活力。

来源:题材挖掘刀

展开阅读全文