针对半导体产业的新一轮对弈开始了!

大V说

你没看错,

又有新故事了!

一开始,你来我往数字游戏,

接着,美那边开始豁免部分关税,

这才不到半天时间,老美又要表示对半导体加关税了!

不过就在那之前,

我们这边就已经提前发布了半导体产品原产地认定规则!进行了半导体的反制!

也就是说,这一套操作下来,

关税大战,已经从数字对拉,走到了产业对掐了!

贸易战没有结束,还将会继续反复上演!并且从全面的混战逐渐的转向了具体化的,针对性的,核心产业上的博弈!针对半导体产业的新一轮对弈开始了!

梳理一下相关事件时间线:

4月11日,中国半导体行业协会发布《关于半导体产品“原产地”认定规则的紧急通知》。根据海关总署的相关规定,“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。

4月12日,美国海关与边境保护局悄然发布了更新税则,豁免了包含自动数据处理器、电脑、通信设备、显示器与模组、半导体相关等类别商品的进口税率,不受“对等关税”影响。

4月12日,据路透社最新消息,美国总统特朗普称,他将在下周一公布有关半导体关税的细节。特朗普将很快下令对半导体进口对国家安全的影响进行研究,即一项名为“232条款”的研究。

如果美国进一步对半导体产业加关税,也就是“卡脖子”升级的话,会有什么直接的影响?

首先,价格涨,库存乱。

关税可能推高芯片价格,比如智能手机、电脑成本增加,消费者要多花钱。同时,企业为了避税可能提前囤货,导致供应链波动,甚至出现 “芯片短缺” 反复。实际上,此前芯片领域的涨价已经开始了!

其次,供应链搬家压力。

美国想让半导体产业链搬回本土,但短期内很难。比如台积电、三星在美国建厂,但产能有限,亚洲仍是主力。不过,美国的关税可能让依赖进口设备的中国晶圆厂(如中芯国际)成本上升,甚至被迫找国产替代设备。

再者,国产替代加速!

关税压力将倒逼中国半导体产业自主化进一步加速。例如,模拟芯片、MCU、存储芯片等领域的国产替代进程可能提速。同时,中国可能加大对半导体设备和材料的研发投入,减少对美系产品的依赖。

美国加关税是 “压力测试”,但也让半导体产业链的 “自主可控” 逻辑更坚定,更清晰!

下面我们进一步的来拆解并梳理一下半导体卡脖子的核心领域,供大家研究学习。

半导体产业链分为上、中、下游三个细分:

上游由半导体材料和半导体设备构成。

中游是半导体制造产业链,包含IC的设计、制造和封测三个环节,其生产的产品主要包括集成电路、分立器件、光电子器件和传感。

下游是半导体的应用领域,涉及通信,消费电子、新能源、人工智能以及航空航天等等。

从半导体产业链价值量来看:设计领域占比60%;半导体设备占比12%;半导体材料占比5%;晶圆制造占比19%,封装与测试占比6%。

下面梳理一下半导体产业链,以及国产化率较低方向的梳理:

1)半导体产业链(部分梳理):

产业链:

上游:半导体材料、半导体设备、EDA

中游:芯片设计、芯片制造、芯片封测

下游:应用领域,包括手机、PC、服务器、通信、云计算等。

芯片产业链相关公司:

芯片按照用途进行分类:

芯片相关ETF:

- 芯片ETF(512760)

- 芯片ETF(159995)

- 半导体ETF(159813)

- 芯片ETF龙头(159801)

- 半导体设备ETF(561980)

- 芯片50ETF(516920)

- 科创芯片ETF(588200)

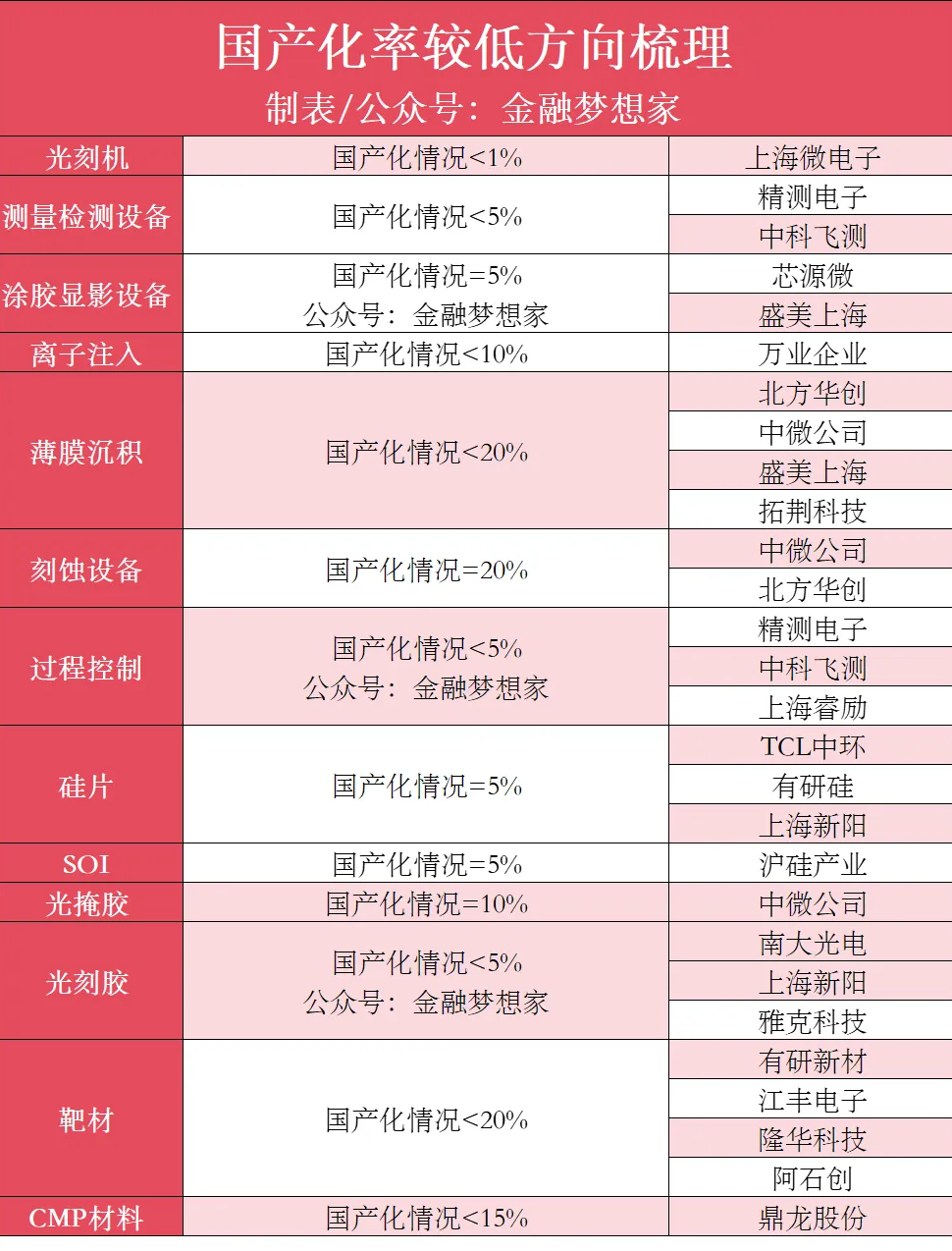

2)国产化率较低(卡脖子)方向梳理:

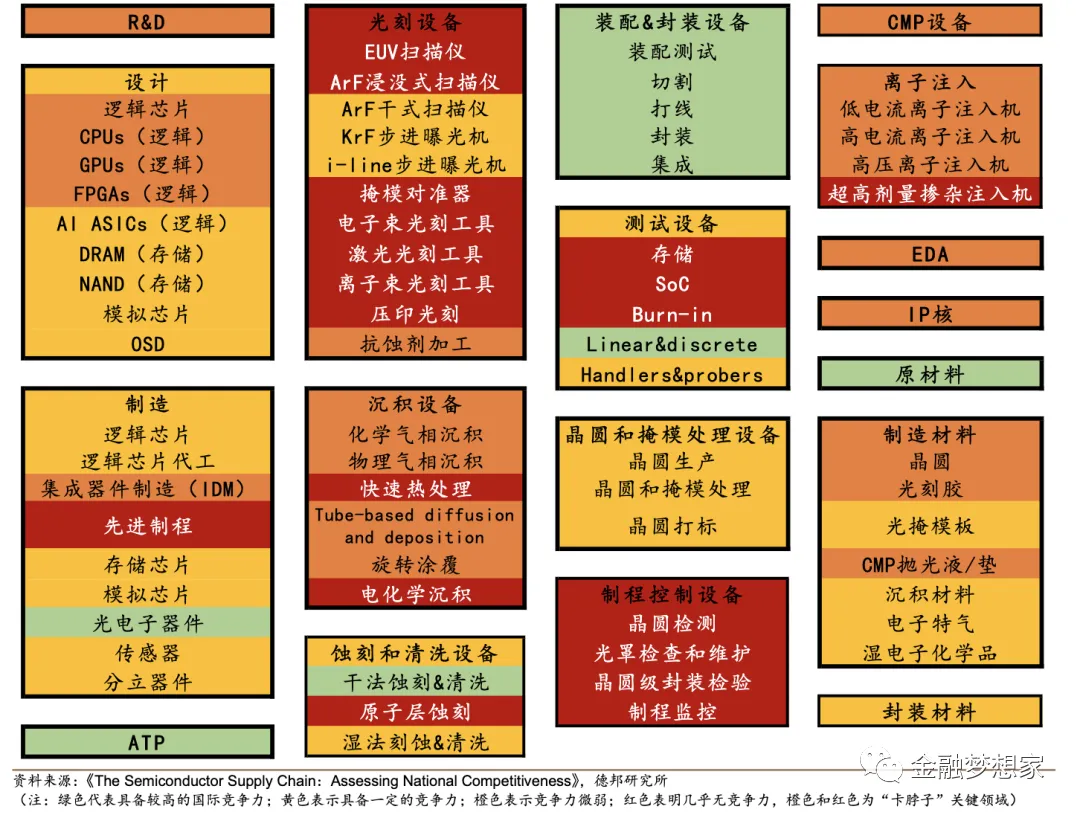

目前半导体领域中国各环节竞争力是什么样子的呢?

其中,图中,橙色和红色区域,是“卡脖子”的关键领域!

目前半导体优先关注“卡脖子方向”的设备、材料、制造等细分领域。

核心细分领域主要集中在半导体设计(EDA),半导体材料(光刻胶,掩膜版),半导体设备(光刻机),封测(先进封测)等。

就拿半导体设备来说,北方华创算是顶级龙头了,一个北方华创,大致相当于2个中微公司,4.5个盛美上海,5个拓荆科技和华海清科。这TOP5的龙头,基本体现了我国芯片设备板块的竞争格局。

中国的经济升级,最大的两个领域是汽车制造工业和集成电路工业。也就是说我们要实现最终国产替代,也就是要在这两个超级产业完成逆袭。

就目前而言,大科技国产替代的逻辑,正在通过各种事件和技术突破在密集的催化中!本次关税战,必将进一步倒逼半导体自主可控的加速!

如果说半导体行业将是未来5~10年都需要重点关注的领域,那么在这两到三年内,核心机会就在从0到1卡脖子的细分领域,最应该关注的就是半导体里的材料和设备领域。

来源:研值与财华

展开阅读全文