国家队重仓扫货!关税战下“中字头”逻辑全解析,这些领域最受益!(附六大主线核心标的)

大V说

2025年4月,中美关税战再度升级,美国对华加征关税税率飙升至104%,全球资本市场剧烈震荡。然而A股上演“逆风翻盘”,中字头股票成为市场最强主线!

这一切都源于国家队兜底的底气。中央汇金狂买ETF、险资权益投资上限放宽至50%,万亿增量资金涌入中字头低估值蓝筹。

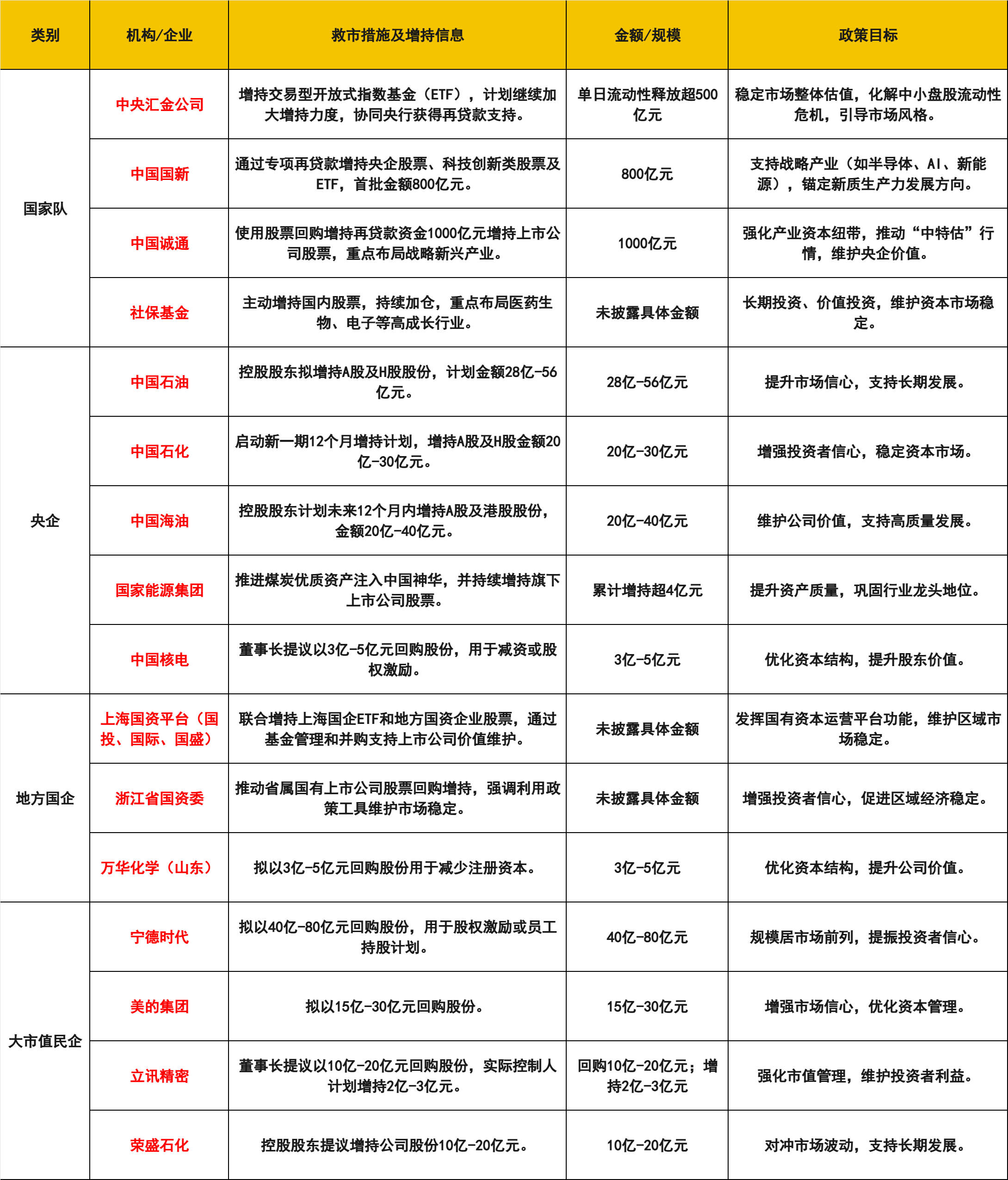

截至2025年4月9日,据不完全统计,救市措施及增持信息整理如下:

在应对关税贸易战的背景下,国家队纷纷增持,维护资本市场稳定意志坚定。给广大投资者吃下定心丸。那么这场大国博弈中,哪些领域将成最强风口?

毫无疑问是中字头核心标的!

其背后逻辑清晰:关税战倒逼“国产替代”加速,内需政策加码托底经济,而央企凭借技术壁垒与资源控制权,成为资金避险与政策护航的“双重受益者”。

一、战略资源控制类

1.北方稀土(轻稀土全产业链布局)

核心逻辑:① 全球最大轻稀土供应商,镨钕产能占全国60%,新能源汽车永磁材料需求刚性;② 稀土价格半年涨幅28%,受益于国内新能源装机潮和出口配额制度。

2. 中国稀土(中重稀土开采与分离)

核心逻辑:① 掌握氧化镝、氧化铽等战略资源全球20%供应,美国军工雷达/声呐系统依赖其产品;② 2025年出口管制加码后,海外订单溢价超50%;③ 缅甸地震加剧资源供给紧张,强化定价权。

3. 中国铝业(铝土矿开采与电解铝生产)

核心逻辑:① 美国对俄铝制裁引发全球铝价上涨,国内电解铝产能利用率提升至95%;② 布局几内亚铝土矿资源,成本优势显著。

二、科技自主可控类

1. 中国长城(信创全产业链,飞腾CPU+麒麟OS)

核心逻辑:① 党政/金融信创市占率超60%,PKS体系通过等保三级认证;② 军工资产注入预期强烈,承担军用计算机研发任务;③ 2025年信创渗透率目标提升至50%,订单确定性高。

2. 中芯国际(晶圆代工)

核心逻辑:① 28nm及以上成熟制程自主化率超50%,14nm良率比肩国际水平;② 美国芯片进口成本上升倒逼国产替代,华为海思等订单倾斜;③ 国家大基金三期注资50亿元,产能排期至2026年。

3. 中国软件(基础软件、麒麟OS)

核心逻辑:① 麒麟操作系统适配超100万款软硬件,政务信创市占率超60%;② 参股达梦数据库(科创板上市),国产替代加速。

三、内需消费驱动类

1. 中粮科工(粮食加工装备/冷链工程)

核心逻辑:① 智慧粮库系统市占率超70%,保障粮食安全;② 植物肉生产线投产,替代进口农产品;③ 连续3日资金净流入,政策催化明确。

2. 中国中免(免税购物)

核心逻辑:① 海南自贸港封关在即,免税额度拟提升至20万元/人,市内免税店政策放宽;② 线上免税销售额占比达40%,与LVMH集团合作引入50个奢侈品牌;③ 关税战下消费回流加速,口岸免税恢复超预期。

3. 中储股份(综合物流仓储)

核心逻辑:① 全国性仓储龙头,铁路专用线达70公里,替代高成本跨境物流;② 中央汇金重仓2063万股,受益关税战下供应链重构;③ 冷链物流业务增速超50%。

4. 中百集团(商超零售与社区团购)

核心逻辑:① 社区团购渗透率提升至35%,县域市场布局加速;② 政策扶持内需消费,湖北区域市占率第一。

5. 中粮糖业(食糖加工与贸易)

核心逻辑:① 国内食糖进口替代主力,美国糖类加税后国内糖价上涨预期增强;② 巴西糖源采购占比提升至50%,成本控制能力突出。

四、军工与高端制造类

1. 中船应急(军用应急装备)

核心逻辑:① 军工应急装备龙头,承担军队后勤保障任务;② 地缘冲突催化装备采购,订单排至2026年;③ 4月9日单日涨停,资金关注度高。

2. 中国海防(海洋防务电子)

核心逻辑:① 水声探测系统独家供应商,舰艇电子设备国产替代主力;② 深海探测技术突破,拓展民用市场;③ 4月9日涨停,机构加仓明显。

3. 中船防务(军船制造/绿色船舶研发)

核心逻辑:① 军贸订单爆发:2025Q1净利润预增12倍,军贸订单占比提升至40%,承接福建舰配套舰艇订单超50亿元;② 绿色船舶技术突破:LNG船订单同比增长30%,全电推进系统续航能力提升50%;

4. 中航沈飞(战斗机制造)

核心逻辑:① 歼-16/歼-35舰载机订单排至三年后,2024年营收增长28%;② 地缘政治紧张催生装备升级需求,国防预算增速7%;③ 军品定价机制改革增厚利润,估值中枢上移。

5. 中国船舶(高端船舶制造)

核心逻辑:① LNG船订单占全球25%,排期至2028年,单价超2.5亿美元;② 军工资产整合预期强烈,江南造船厂承担新型航母建造;③ 绿色船舶技术领先,甲醇动力船订单占比40%。

五、供应链重构类

1. 中远海发(集装箱租赁与物流)

核心逻辑:① RCEP协议深化东南亚航线需求,跨境电商物流收入同比增120%;② 北极航线常态化运营,单箱成本降低18%。

2. 中远海控(集装箱航运)

核心逻辑:① RCEP协议深化东南亚航线需求,北极航线常态化降低18%成本;② 美国关税推高绕道运输需求,跨境电商物流收入突破300亿元;③ 长约协议占比75%,抗周期性强。

3. 中国外运(跨境物流与中欧班列)

核心逻辑:① 中欧班列年开行量突破2万列,替代高成本海运需求;② 数字化供应链平台接入客户超5万家,效率提升30%。

六、金融与基建服务类

1. 中油资本(金融与能源服务)

核心逻辑:① 中石油旗下综合金融平台,受益油气产业链资本运作;② 跨境人民币结算业务增长超30%,规避美元结算风险;③ 参股昆仑银行,布局中亚能源贸易结算。

2. 中金公司(投资银行/跨境资本服务)

核心逻辑:① 中字头企业IPO主承销商,受益国企重组加速;② 跨境投行业务增长60%,服务“一带一路”融资;③ 高净值客户AUM突破1.2万亿元,财富管理转型深化。

3. 中国交建(基建工程/海外项目)

核心逻辑:①一带一路深化:2024年海外新签合同3597亿元(+12.5%),秘鲁钱凯港等标志性工程落地;② 内需基建托底:国家水网、抽水蓄能等“两重”项目中标额超7000亿元,政策驱动订单增长。

关税战下的资本市场,既是风险,更是机遇。中字头企业凭借政策护航、技术壁垒与资源垄断,已成为大国博弈的“压舱石”。

短期来看,资金抱团低估值央企的趋势难以逆转;长期而言,国产替代与内需升级将催生新一轮产业红利。

需紧盯两大主线:一是政策倾斜的科技自主(如半导体、信创),二是资源定价权提升的稀缺品种(如稀土、能源)。

随着央企市值管理深化与险资增量入场,中字头板块必将重现“结构性牛市”。

风险提示

本内容仅作为信息资讯参考,不构成具体的投资建议。股市有风险,投资需谨慎!

来源:大A请打钱

展开阅读全文