溴素景气度持续高企 价格有望继续上行

热门主题产业链

2025-04-09

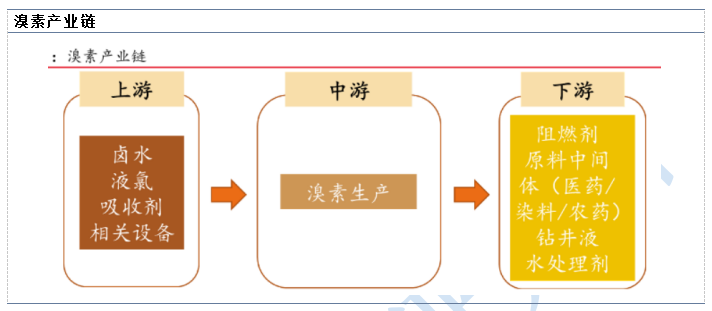

溴素,化学式Br₂,是常温常压下唯一的液态非金属元素。它是深红棕色发烟液体,有刺激性气味,微溶于水,易溶于有机溶剂。溴素具有强氧化性,能与金属、非金属、酸、碱等多种物质发生反应。它在自然界中主要存在于海水、盐湖卤水、地下卤水中,被称为“海洋元素”。溴素在常温常压下由于溴的性质非常活泼,在生产和储存中需要采用非常严格的处理办法,生产壁垒较高。在自然界中溴素主要以溴化物的形式存在于海水、岩石以及土壤中。溴素的主要原料有卤水、液氯等,下游应用主要包括溴系阻燃剂、医药中间体以及水处理剂等,其中溴系阻燃剂占比最高,达到36%。近些年,由于防火标准的提高,阻燃剂市场发展迅速,市场规模持续增长,2022年国内阻燃剂市场达到284亿。

溴素是重要的化工原料,广泛应用于阻燃剂、医药、农药、染料等领域,也可用作分析试剂、氧化剂等。其中阻燃剂占比需求的65%。

2025年3月以来,溴素在化工市场中表现极为亮眼,其价格走势引发了市场各方的高度关注。2025年4月7日,市场主流成交价已经突破40000元/吨,目前已经相较于去年底点,已经翻倍。

全球溴素产能约75万吨/年,其中以色列ICL、美国雅保、德国朗盛产能合计约55万吨/年,全球行业CR3超过70%。近期红海局势再升温,涉及红海、阿拉伯海、曼德海峡和亚丁湾的航线受影响。地缘政治风险下,以色列出口船只绕行好望角成为缓解原航线受阻的重要方式。但航程延长增加了供应链压力,同时提高了货运和保险成本,使溴素供应进一步趋紧。更加德邦证券,最新的消息,以色列ICL的装置因为事故,需要进行了减产。这也导致了供给端,溴素产能收缩。

国内溴素供给这块,我国溴素资源短缺,主要分布在山东莱州湾地区,由于卤水水位和品位持续下降,产能产量开工率大幅收缩。2025年2月中国气象局确认赤道中东太平洋海温已进入拉尼娜状态,且根据中气爱评估此轮拉尼娜程度较为严重,并提示今年夏天做好迎接“南旱北涝”的准备。这也造成了我国国内溴素产能降低。

溴素主要存在于海水中,我国的溴素生产主要集中在渤海附近。根据百川盈孚数据,目前国内的溴素有效产能约 为 10 万吨/年,其中山东海化具有产能 8000 吨/年,位列国内第一。目前国内的溴素产量不能完全满足下游需求,2024 年我国溴素产量为 5.4 万吨,进口量为 7.1 万吨,对外依存度 56.8%。

溴素下游需求这块,溴素下游60%以上用于阻燃剂,受益于电子电器需求增长,尤其是PCB和覆铜板的需求增加,CAGR超过10%;下游约20%用于医药、农药等新兴领域;此外建筑行业的防火标准提升也有望支持溴素需求。2021年国内由于环保检修,溴素最高价格超过70000元/吨,下游接受程度较好,3-4月下游进入生产旺季,阻燃剂、农药等需求集中释放,进一步加剧溴素供需缺口。2024年中国溴素需求约13.5万吨,57%以来进口,以色列ICL28万吨产能约占全球3成,其近期装置减产会显著影响溴素供应。根据卓创资讯,截至2024年底,我国溴素产能11.2万吨/年,产量为6.4万吨,进口量7.7万吨,进口依存度达到55%,其中自以色列、约旦、老挝进口量分别为3.75、1.14、1.05万吨,表观消费量14.0万吨,同比增长12%。

溴素景气度判断,对比21-22年,当时也是因为气候和头部企业减产催动下,溴素涨到7万/吨。而目前溴素价格才4万元/吨。我们认为本来溴素景气度,还远没有结束,溴素价格还有望继续上涨。

国内溴素生产企业

具备溴素产能的相关企业:国内行业龙头山东海化:现有溴素产能约8000吨/年,2024年产量8070吨;同时公司也是纯碱行业龙头,纯碱年产能为 280 万吨。占全国总产能的 10% 左右。亚钾国际:现有产能25000吨/年,2024年产量约11000吨,公司具备46%权益。公司主业钾肥价格景气度也同样较高。

亚钾国际国内钾肥增长最快的公司,公司专注从事海外钾矿开采生产与销售业务,在“一带一路”中老合作的机遇下,布局老挝甘蒙合计263.3平方公里钾盐矿区,氯化钾折纯储量超10亿吨。预计2024年公司产能规模达300万吨/年,目标以“每年新增一个百万吨”的速度持续扩张,预计2025年将达500万吨/年,远期规模目标700-1000万吨/年。

2024年公司产能规模达300万吨/年,目标以“每年新增一个百万吨”的速度持续扩张,预计2025年将达500万吨/年,远期规模目标7001000万吨/年。

苏利股份,约2万吨含溴阻燃剂销量,溴素价格上行,有望带动公司产品价格上行,但单吨毛利大幅跃升,弹性不输上游;并且欧洲对高毒溴阻燃剂的限制使得部分需求由苏利的十溴二苯醚产品承接,叠加高频PCB电路板阻燃需求增长,2024年Q1-3苏利阻燃剂销量增长49%,25年存量价大幅抬升的可能。叠加其2万吨百菌清供需紧张,价格看涨。

来源:龙头核心论

展开阅读全文

相关标的

APP内打开

APP内打开