花旗:中美关税战--相当于“古巴导弹危机”的金融版!

调研纪要

花旗总管Mohammed Apabhai的一篇神文,他在上周四奇迹般地押中了特朗普的关税税率安排。以下是他最新的报告观点。

上周五我们指出,从贸易战的博弈论角度来看,中国宣布自 4 月 10 日起对所有美国输华商品征收 34% 的关税是一个不好举措。美国除了对芬太尼相关产品征收 20% 的关税外,还对所有中国输美商品征收了 34% 的关税。

(2024 年 9 月 27 日宣布的早期 “301 条款” 关税也可能适用,实际税率约为 11%。对这些额外产品的关税以及 9 月 27 日清单中某些关税的上调将于 2025 年 1 月 1 日和 2026 年 1 月 1 日生效,但目前我们的计算暂不考虑这些因素。)

上周五我们曾推测,美国的目标仍是 “消除贸易逆差”,并认为特朗普政府可能会将对所有中国输美商品的关税从 54% 进一步提高 25% 至 79%,且最早可能在周末宣布这一决定。

特朗普总统目前威胁称,如果中国在今日(4 月 8 日)前不取消 34% 的报复性关税,将从 4 月 9 日起对所有中国输美商品额外征收 50% 的关税,这将使中国输美商品的关税达到令人望而却步的 104%。

我们认为这些额外关税至少有四个目的:

1、惩罚中国的报复性关税举

:50% 的报复性关税甚至高于我们的预期,但这也有一定道理,后文将详述。

2、筹集更多资金以偿还美国财政债务

:美国将从中国输美商品关税中筹集 4467 亿美元,几乎是中国从美国输华商品关税中筹集的 475 亿美元的十倍。中国很难在关税征收规模上超过美国。

3、向欧盟发出警告

:让欧盟明白若其决定实施大规模报复性关税可能面临的后果。欧盟贸易部长们周一开会决定对特朗普 “对等” 关税的回应措施。

4、划分 “敌友”

:对同意美国要求的国家给予优惠待遇。

随着对中国新关税威胁的提出,美国通过关税将总共筹集 1.04 万亿美元,消除 79.5% 的贸易逆差。这也将消除今年约 40% 的财政债务,使美国财政债务占 GDP 的比例从预计的 6.6% 降至 3.8%。如果再加上其他预算削减措施以及部分税收减免政策到期,将财政债务占 GDP 比例降至 3% 的目标似乎触手可及。

特朗普政府的目标似乎也变得更加坚定。他们不仅希望消除贸易逆差,现在似乎还希望建立一个随着双边贸易缩减而不断扩大的贸易顺差。通过这些新关税,美国目标是在双边贸易中占据 55.1% 的份额,这仍低于我们通过以下多阶段讨价还价模型分析得出的 63.1% 的最优份额。根据该模型框架,这表明美国考虑到双边贸易减少对中美双方出口的同等影响,这是美国的保守假设。不过,在几年内,如此惩罚性的关税很可能会使双边贸易下滑,促使美国朝着 63.1% 的最优目标靠近。

我们预计中国方面不会退缩,但从博弈论角度看,中国应该怎么做呢?

如果中国的目标是最大化以下两点:一是中国对美国的出口,二是中国在双边贸易中的份额,那么中国应该接受特朗普的提议,取消 34% 的报复性关税。即使在 54% 的关税下,假设中国不实施报复性关税,中国对美国仍将有 579 亿美元的贸易顺差,并在双边贸易中占据 53.6% 的份额(低于目前关税实施前的 75.5%)。若中国实施 34% 的报复性关税,贸易顺差将增加到 1054 亿美元,中国在双边贸易中的份额将增至 56.2%。

为了最好地实现这些目标,中国的最优选择是取消 34% 的报复性关税,并与美国进行 “合作性” 贸易谈判:暂时接受 54% 的关税,然后寻求通过谈判降低关税。对中国来说,最好的结果是尽可能维持接近关税实施前的现状,因为那时中国处于 “优势” 地位。

但我们预计中国不会这样做,因为从国内政治角度看,这会让中国政府在国内民众眼中显得政治上软弱。

然而,我们一直在思考另一种可能性,且这种可能性可能会发挥作用。我们下面的多阶段讨价还价模型聚焦于双边贸易以及报复性关税的影响。

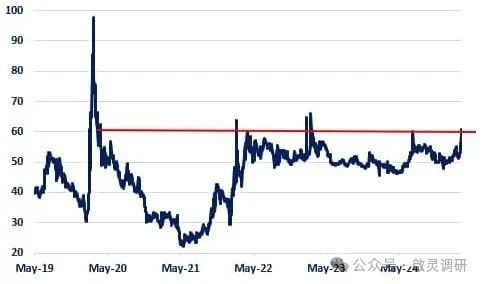

中国可以采取(也许已经意识到)的做法是,其对美国的影响不仅限于贸易领域,还可波及整个美国经济体系。关键利率(Keyrate)现已达到 60 且有进一步上升的趋势,这对整个经济体系构成系统性风险。我们估计全球系统性风险已达到自 2023 年 3 月硅谷银行(SVB)事件以来的最高水平。

在这种情况下,中国提高赌注以获取更大回报,即彻底废除所有关税。如果中国的行动能使市场大幅下跌并引发系统性风险,那么他们希望借此迫使特朗普政府回到谈判桌前并暂停对中国的所有关税。中国很可能实现这一目标。尽管有媒体报道称白宫推迟了关税实施 90 天的决定,但这(以及市场反应)确实显示出如果市场大幅下跌可能出现的政策走向。

这意味着这场博弈不再仅仅是贸易战,而是关乎整个经济体系。这将是一场威胁到 “相互确保摧毁” 的博弈。从这个角度看,如果中国决定走这条路(我们认为中国会这样做),未来几天我们将面临的是金融领域类似 “古巴导弹危机” 的局面,即一场紧张的对峙,将以自新冠疫情以来前所未有的方式威胁全球金融体系的完整性。

我们认为美联储尚未准备好降息,所以美国的任何政策行动都需由白宫发起。

要实现这一点,股票和风险资产需要进一步大幅下跌。显然,特朗普政府仍在玩贸易战这场博弈,而不是在玩更大范围的 “相互确保摧毁” 的全球系统性风险博弈。特朗普政府显然仍认为自己能赢得贸易战博弈,同时避免陷入更大范围的博弈。

中国面临的博弈是是否进一步提高 34% 的报复性关税。我们认为在贸易战博弈中这样做并非最优选择,但在更大范围的博弈中可能是最优的。如果中国以提高关税进行报复,这表明中国参与的博弈比贸易战更宏大。

中国和市场普遍不喜欢贸易战,对中国和市场来说,最优结果是通过引发系统性事件迫使美国回到谈判桌前。中国和市场不仅需要在双边贸易方面提高美国的成本,还需在更广泛、更宏大的层面上如此。

人们希望通过将美国逼至悬崖边缘,中国能够迫使美国推迟对其实施的所有关税并恢复原状。风险巨大,这取决于中国决定参与哪场博弈以及愿意承担多大风险。

为衡量对特朗普政府的威胁,我们使用关键利率指标(CGUSKRTE)。2023 年 3 月,该指标达到 66,迫使美联储和拜登政府实施救助并为银行体系提供流动性。目前关键利率为 60。我们注意到美联储和特朗普政府尚未对欧洲央行及其他主要央行的美元互换额度做出任何承诺。

图表 1:关键利率升至 60 以上,接近硅谷银行事件时的 66 水平,新冠疫情期间为 98

来源:花旗交易策略部

为衡量中国面临的风险,我们使用 CGCHRISK 指标,该指标用于评估美国像制裁俄罗斯那样制裁中国的概率,这似乎是股票市场的一个主要驱动因素。

图表 2:CGCHRISK 被视为对中国威胁的代理指标

来源:花旗交易策略部

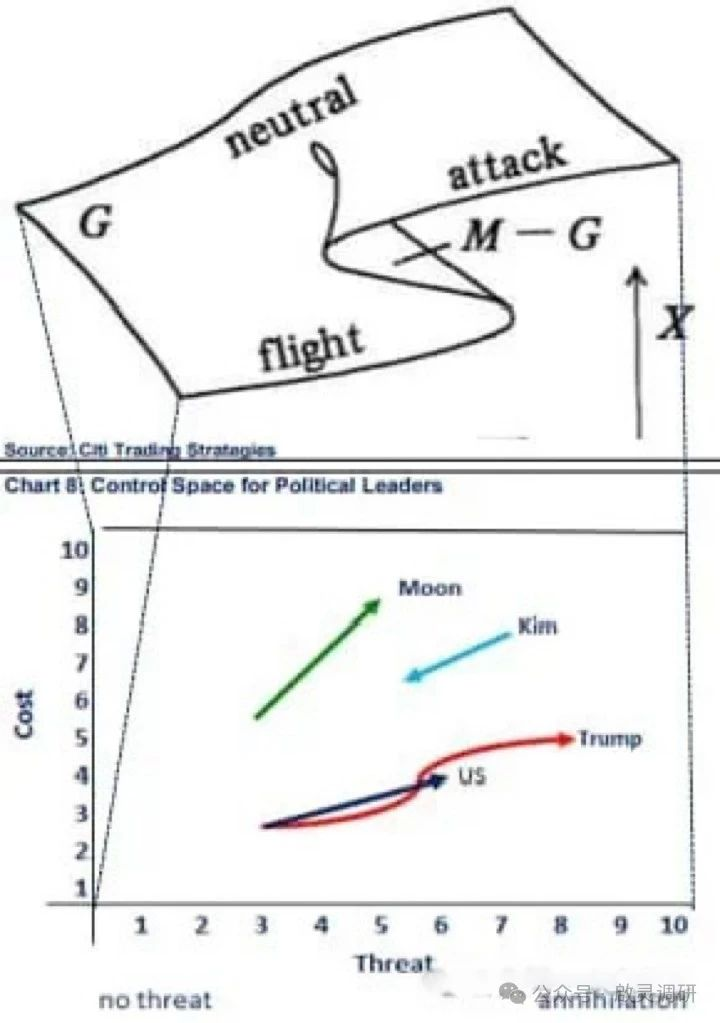

为理解特朗普政府和中国政府的决策思路,我们目前正在更新 2018 年用于分析特朗普 - 金正恩核对峙的突变理论相关研究。在那种情况下,特朗普政府大幅提高对对手的威胁,但未意识到这也大幅增加了自身面临的成本(来自朝鲜核攻击的威胁)。目前,两位领导人都认为威胁大于成本,因此都处于 “进攻” 态势。市场需要提醒他们成本所在,促使他们回到能为谈判留出空间的 “中立” 区域。我们将很快为这场贸易战更新相关研究,但目前我们认为特朗普总统和中国都处于进攻态势,因此如果市场不提醒他们成本因素,贸易战将继续升级。

图表 3:使用尖点突变理论分析 2018 年朝核对峙 —— 美国和中国目前都处于高威胁 - 低成本的 “进攻” 状态

来源:花旗交易策略部

如果这种分析正确,那就意味着贸易战短期内不会缓和,赌注将继续升高,市场抛售的新一轮行情即将开始。因此,过去 12 小时的 “死猫反弹” 是抛售和对冲的机会。我们认为市场可能在约 48 小时后迎来重大转折点,但正如过去几天所见,48 小时内可能发生很多变化。抛售尚未结束,且在好转之前可能会进一步恶化。

来源:启灵投研

展开阅读全文