卧龙电驱,押对了!

大V说

自古以来,以长击短是取胜的关键,而在如今的企业竞争中亦是如此。

企业若想突破重围,业绩增长是核心命脉—它不仅是资本扩张的根基,更是构建竞争壁垒的源头活水。

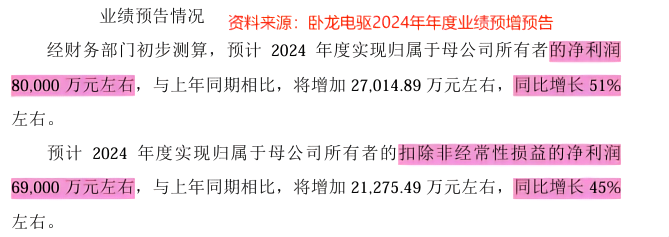

就在近日,卧龙电驱发布了2024年业绩预告,数据显示,预计公司2024年实现净利润8亿元左右,同比增长51%,实现扣非净利润6.9亿元,同比增长45%。

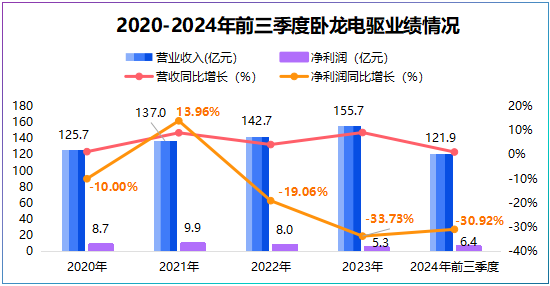

虽说,51%、45%的利润增速并不算高,但对于过往业绩卧龙电驱已经大幅扭转了局势。

2021-2023年,卧龙电驱净利润从9.88亿元直线下滑至5.53亿元,降幅接近50%,直至2024年前三季度,公司净利润还在同比下滑。

按公司预计的8亿元净利润计算,2024年第四季度公司实现净利润1.62亿元,同比大增141.12%,可以说是打赢了一场翻身仗。

那么,卧龙电驱是如何以长击短实现业绩的华丽转身?

卧龙电驱产品线围绕着电机展开,包括日用电机、航空电机以及驱动电机等,主要应用于家电、新能源汽车和工业机器人等。

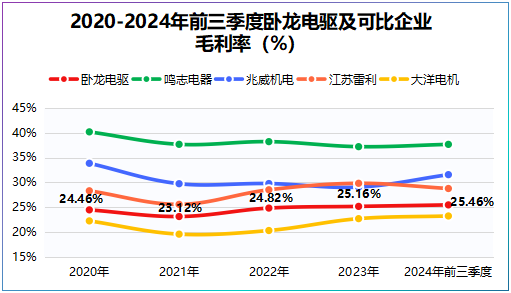

从产品线上看,公司与兆威机电、鸣志电器、大洋电机等对手无太大差别。并且,公司毛利率稳定在24%上下,甚至要低于鸣志电器10多个百分点。

但正是这种盈利下的危机感,催生了企业的差异化突围:

01抢占低空经济制高点

随着家电市场需求的疲软,卧龙电驱日用电机销售收入从2021年的35.95亿元缩减至2023年的31.11亿元,利润贡献比从18.93%下降至13.18%。

但在电动交通电机上,公司却有着截然相反的表现,2021-2023年,公司该产品销售收入从6.68亿元迅速增长至9.72亿元,涨幅为45.5%。

其中,低空经济是公司电动交通电机加速布局的领域,目前卧龙电驱已经具备小、中、大三个功率等级电机,分别对应无人机、飞行汽车和支线飞机。

更关键的是,公司不仅完成与中国商飞联合研发百千瓦级可变构型分布式电动系统,更携手山河星航推出高层灭火无人机,在应用场景落地上已领先同行。

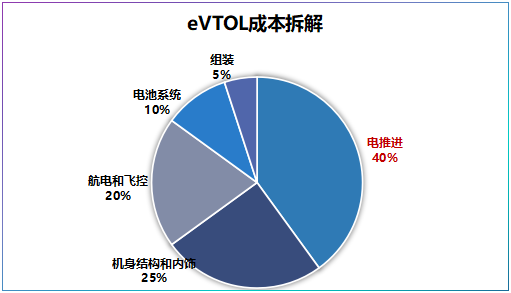

价值量上,以eVTOL为例电机为主的电推进系统成本占比约40%,是妥妥的高价值量部分。

可以说,卧龙电驱占据了低空经济产业链中高价值量的部分,此部分也是业绩释放弹性较为迅速的细分赛道。

相比之下,鸣志电器、兆威机电、大洋机电以及江苏雷利等竞争对手目前暂无相关产品,也未与低空经济客户展开实际合作。

所以,卧龙电驱在低空经济上的进展领先于同行,击中了对手的薄弱环节。

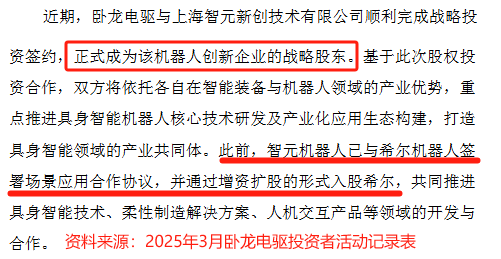

02入局智元机器人

人形机器人被视为电机企业未来业绩增长的第二成长曲线。

在产业链初期,大客户是加速公司业绩释放的关键,比如兆威机电已经进入华为供应链。

而卧龙电驱选择的是战略入股的方式进入智元机器人,并正式成为其股东,相比于兆威机电需要跟随客户调整产线计划,卧龙电驱则通过资源整合加速技术提升。

事实也确实如此,公司旗下希尔公司亦布局了仿生机器人巡检系统、高空应急递送系统和外骨骼助力系统等,与智元机器人的具身智能存在技术交叉。

此次合作,不仅促使卧龙电驱快速切入人形机器人这一高增长赛道,抢占智能制造、柔性制造等领域的先机,还能加速技术成果转化,这又是一次以长击短。

产品线拓展背后的隐忧

然而,利弊总是相互转化的

产品线的拓展自然少不了研发投入和资本投入,而这一定程度上挤压了公司的现金流,这也是公司现阶段的一个短板。

2024年前三季度,卧龙电驱经营活动现金流量净额为8.29亿元,同比下滑8.32%,而同期公司研发费用为5.08亿元,购建固定资产、无形资产等资本性支出为8.39亿元,现金流处于失血状态。

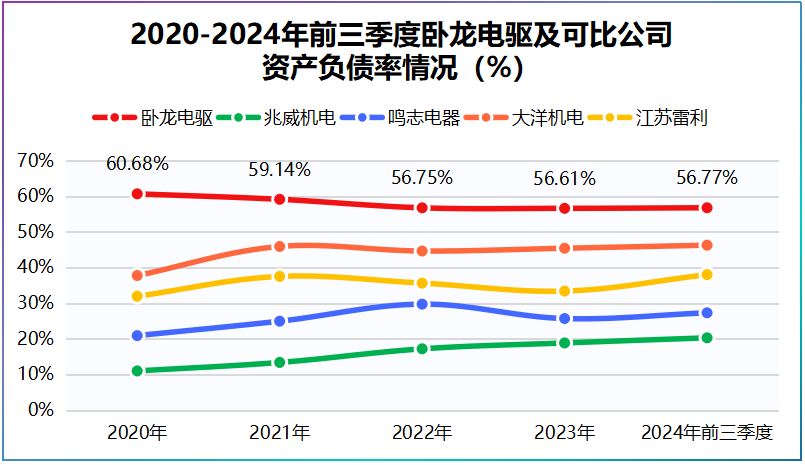

当自有现金并不充裕的情况时,公司往往通过借款来筹集资金,2020-2023年卧龙电驱资产负债率达到56%以上,远高于大洋电机、江苏雷利等,面临偿债压力。

不过,从增长趋势上看,卧龙电驱资产负债率逐渐下滑,偿债风险进一步缩小。

那么,卧龙电驱能否进一步化解现金流下滑的风险,继续“以长取胜”?

要想改善现金流本质上还是要提高业绩,只有业绩蓄水池足够厚,才会有源源不断的现金流入。

站在当下公司战略和市场空间维度上,卧龙电驱成长动力还是要看低空经济和人形机器人。

低空经济大有可为

作为行业内少有的已实现产品布局和客户落地的企业,卧龙电驱显然具备了先发优势和高成长预期的双重逻辑。

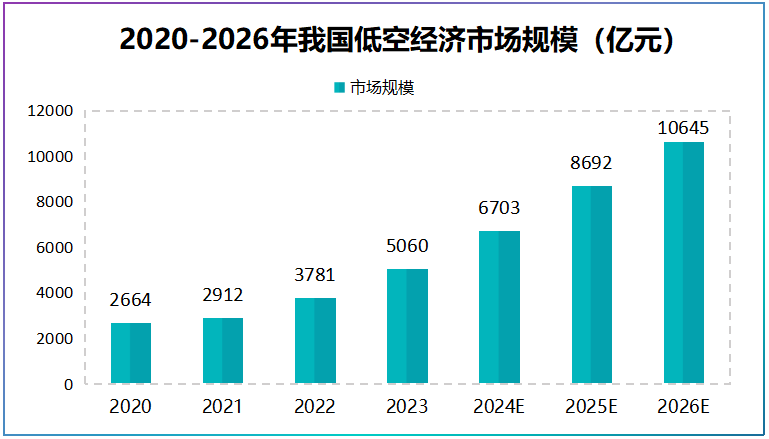

并且,2025年1月我国低空经济相关项目中标额达到36.1亿元,环比增长137%,预计2026年我国低空经济市场规模将超1万亿元,有望复制新能源汽车的成长路径。

所以,卧龙电驱的产品正好契合了低空经济的动力需求,而公司的先发优势有望在低空经济爆发时迅速匹配需求,迎来业绩的释放。

人形机器人未来可期

近日,售价为2500元的外骨骼机器人,上架秒空,稍早些,智元机器人发布了智能交互人形机器人灵犀X2,释放出需求爆发的信号。

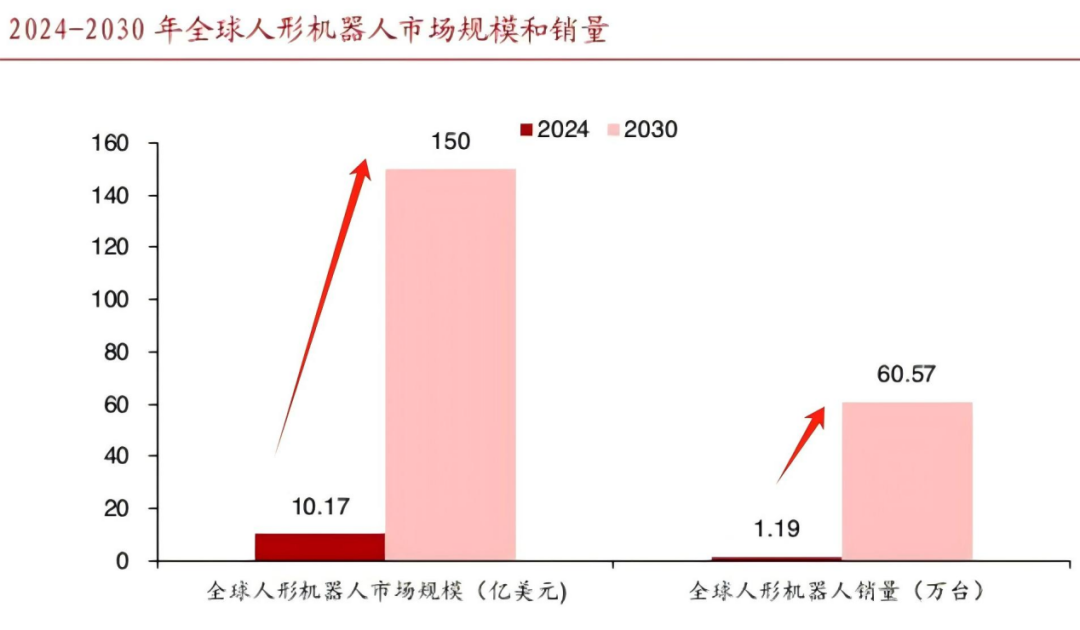

并且,人形机器人领域,是未来10年高需求的地方,预计2030年,全球人形机器人市场规模将超过150亿美元,预计销售量超60万台。

目前,公司已开发了高爆发关节模组、伺服电机、无框力矩电机、减速器、编码器等,都是人形机器人的关键部件。

总结

唯善用己长者,方能制胜千里。

卧龙电驱的业绩逆袭之路,恰是对"以长击短"战略的生动诠释。

随着两大新兴赛道进入爆发临界点,卧龙电驱的"长板效应"或将成为公司未来业绩的主要推动力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

-------------------

来源:老张投研

展开阅读全文