毛利率超50%!这家医药龙头进入业绩爆发期

大V说

“青年才俊,是最好的丙种球蛋白!”

任正非在演讲中,巧用丙种球蛋白作比喻,强调要为华为引入 “抗体式人才”,以从容应对时代变革。

这一新颖比喻,不禁让人对 “丙种球蛋白” 的真实面貌产生浓厚兴趣。丙种球蛋白作为一种血液制品,目前临床应用主要以静丙 (静注人免疫球蛋白 ) 为主。

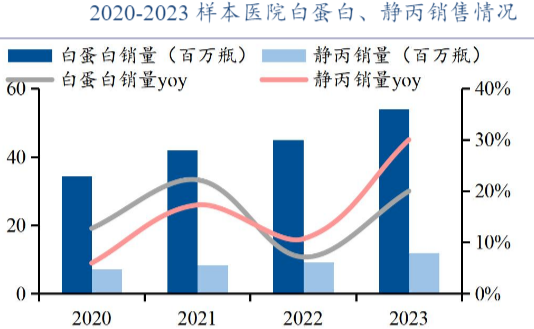

它富含人血清所具备的各类抗体,在治疗免疫性疾病方面发挥着关键作用。自 2022 年起,我国静丙销量增速超越白蛋白,迈入高速增长阶段,预计到 2028 年,国内静丙市场规模有望达到 228 亿元。

值得关注的是,静丙与白蛋白不同,不允许进口,这无疑为国内有相关布局的企业创造了优先受益的条件。

然而,自 2001 年 5 月起,我国不再批准设立新的血液制品生产企业,行业准入门槛极高。

目前,国内能够正常经营的企业不足 30 家,竞争格局相对稳定,天坛生物 、上海莱士、派林生物、华兰生物处于行业第一梯队。

其中,天坛生物在把握行业机遇方面一马当先。

先发优势奠定领先地位

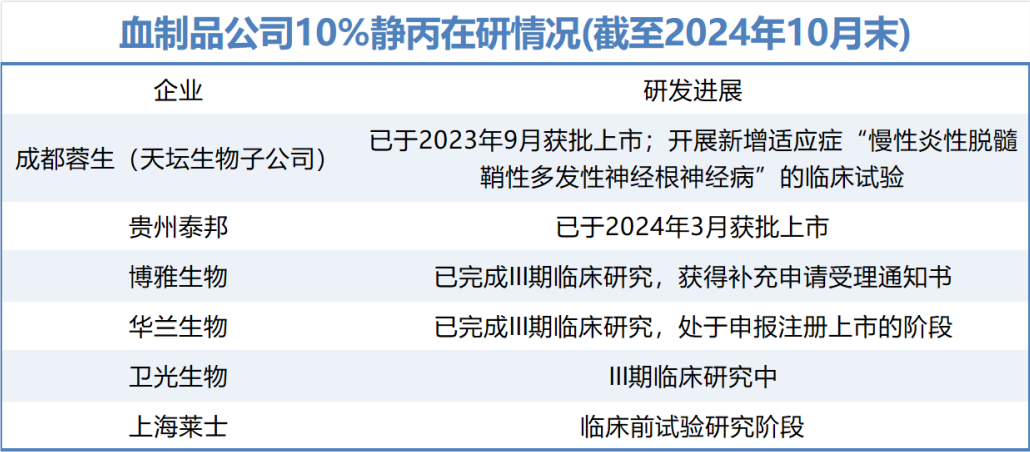

2023 年,天坛生物子公司成都蓉生 自主研发的第四代层析静丙成功获批,这是我国首个 10% 浓度的静丙产品。

相较于第三代的 5% 静丙,其平均起效时间更短,严重不良反应率降低近五成。

此前,市面上大多为 5% 静丙产品,10% 静丙存在巨大的替代空间。

天坛生物凭借率先获批的优势,以国产第一款 10% 静丙的身份抢占市场先机,有望率先享受需求释放带来的红利。

市占率独占鳌头

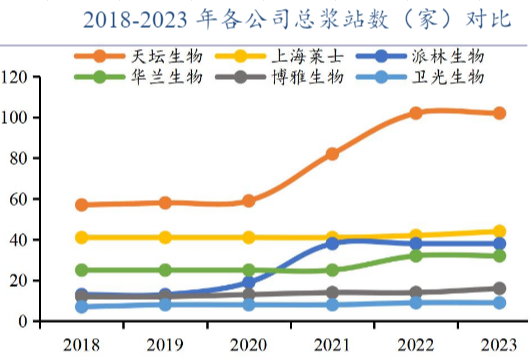

我国明确规定,血液制品的原材料必须来自健康人血浆,且只能通过单采血浆站获取。因此,企业掌握的浆站数量至关重要,可谓 “得浆站者得天下”。

天坛生物作为中国生物旗下唯一的血液制品公司,实际控制人是央企国药集团 ,拥有强大的后盾支持。

2018 - 2023 年,天坛生物的浆站数量始终位居行业首位,超越上海莱士 、派林生物、华兰生物。这种一超多强的地位,使其在医药界犹如 “茅台” 般存在。

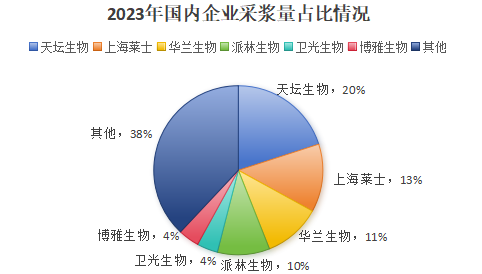

浆站数量的增加直接提升了公司的血浆采集量。2023 年,我国血制品行业前五大企业的市占率超过 50%,其中,天坛生物的采浆量为 2415 吨,约占行业总量的 20%,排名第一。

2024 年,天坛生物运营着 85 家单采血浆公司,共采集血浆 2781 吨,同比增长 15.15%。

总体而言,天坛生物处于壁垒极高的刚需赛道,在技术、浆站储备等方面准备充分,成功抓住了静丙市场放量的机遇,为业绩增长提供了有力保障。

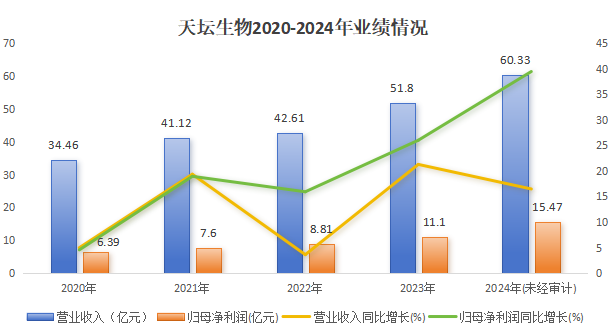

2020 - 2023 年,天坛生物的营收从 34.46 亿元增长至 51.8 亿元,净利润也从 6.39 亿元提升到 11.1 亿元。2024 年,我国血制品需求持续旺盛,公司业绩进一步提升,预计营收达到 60.33 亿元,同比增长 16.47%,净利润为 15.47 亿元,增速高达 39.42%。

进一步分析公司营收结构可以发现,静丙营收占比从 2023 年上半年的 40.8%,提升至 2024 年上半年的 47.14%,成为业绩增长的主要驱动力。这表明天坛生物正逐步完成从传统白蛋白业务向高毛利静丙业务的升级,产品结构优势日益凸显,盈利能力显著增强。

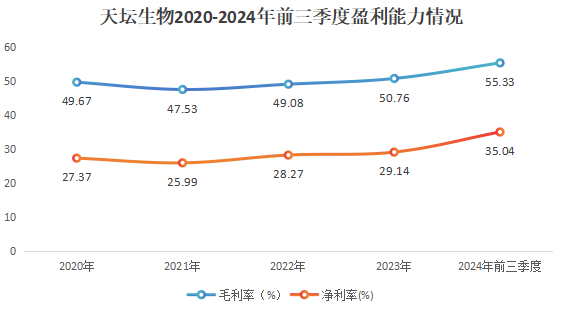

2020 - 2023 年,公司毛利率从 49.67% 提升至 50.76%。2024 年前三季度,天坛生物毛利率更是达到 55.33%,超越上海莱士 (40.64%)、派林生物 (50.52%) 等同行。

公司净利率从 2020 年的 27.37% 提升至 2024 年前三季度的 35.04%,这得益于销售费用的有效管控,也从侧面反映出血液制品市场需求的旺盛。

那么,未来天坛生物能否延续这种增长态势呢?

大概率是可以的,因为血制品企业未来的成长主要取决于浆站数量、单站采浆量和吨浆收入这三个关键因素。

在这些方面,天坛生物同样做好了充分准备,价量齐升的逻辑清晰可见。

浆站数量持续领先

由于行业准入壁垒极高,新企业难以进入,并购重组成为血制品企业提升竞争力的重要手段。

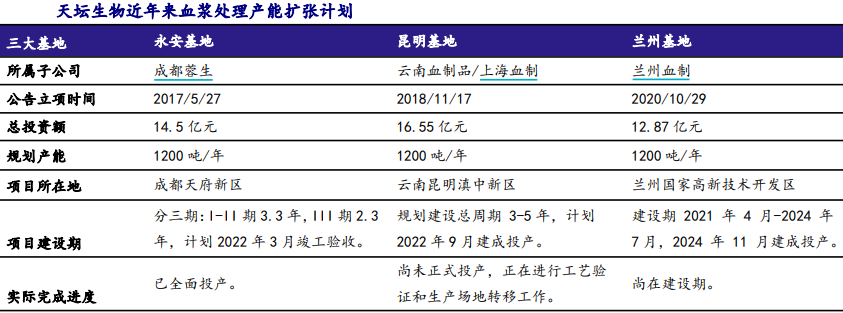

近年来,天坛生物通过自建和并购两种方式增加浆站数量,巩固自身领先优势。在自建方面,公司新建了永安厂区、云南项目、兰州项目三个浆站。

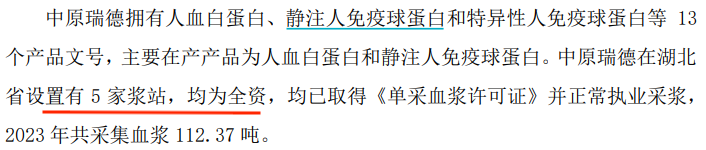

在并购方面,天坛生物斥资 1.85 亿美元收购了全球血液巨头杰特贝林的子公司中原瑞德。通过这次低价收购,使原本在国内浆站数量就位居第一的天坛生物,又新增了 5 家浆站。

采浆量提升空间广阔

实际上,单站采浆量与浆站的成熟程度密切相关。一个浆站从获批到成为成熟浆站,通常需要约三年的产能爬坡时间。

近年来,天坛生物处于产能扩张期,新设浆站较多,因此采浆量还有很大的提升空间。

公司新建的三个生产基地设计产能均为 1200 吨,收购的中原瑞德也将增加超 100 吨 / 年的采浆量。

目前,永安厂区已投产,未来随着其他两个项目建设完成,2030 年公司有望实现 4000 吨采浆量的目标。

吨浆收入有望增加

行业数据显示,10% 静丙的吨浆收入高于 5% 静丙。而且天坛生物在研管线丰富,产品矩阵不断完善。

例如,皮下注射人免疫球蛋白、注射用重组人凝血因子 VIIa 均已完成 III 期临床试验。目前,国内尚无该类产品上市,未来公司有望凭借研发成果为产品赋予高附加值,进一步提升吨浆收入。

综上所述,天坛生物在浆站数量、采浆量方面均有增长预期,吨浆收入也有望提升。

从长期来看,公司具备价量齐升的逻辑,将持续保持业绩增长势头。简言之,我国血制品需求旺盛,但供给端壁垒极高。天坛生物提前布局,在产品技术、采浆量和浆站方面保持领先,未来将率先受益于行业需求的释放,在血制品赛道上继续书写辉煌篇章。

来源:题材挖掘刀

展开阅读全文