未来终极能源!可控核聚变:产业全解析(附核心龙头)

热门主题产业链

2025-03-28

太阳给人类带来了光明,同时,也带来了源源不断的能量。

究其原因,是因为太远内部一直在进行大量的核聚变。在太阳芯部,每秒钟有 6 亿吨的氢经过核聚变反应变成氦,并释放出 3.9 乘以 10 的 26 次方焦耳的能量,正是这巨大的能源带给了我们光和热。

人类一生都在孜孜追寻光——我们无法把一颗恒星安放在地球上来利用核聚变能,但是我们可以复制出一个类似恒星的环境,这便是“人造太阳”。而,位于安徽合肥的中国科学院等离子体物理研究所就建有一座被称为“东方超环”的全超导托卡马克核聚变实验装置 EAST,也被称为中国的“人造太阳”。

就在2024年10月,国务院明确将核聚变列为重点未来产业,提出“超前布局、梯次培育”。而在2025年1月20号,中国的人造太阳--全超导托卡马克核聚变试验装置EAST,在安徽合肥首次完成实现1亿摄氏度1066秒的高质量燃烧,创造了全新的世界纪录,震撼了全球。标志着我国聚变能源研究实现从基础科学向工程实践的重大跨越!

进入2025年以来,可控核聚变项目招标加速,聚变新能、中国科学院等离子体所等公司密集招标,累计采购项目约46项,全球核聚变研究与商业化保持良好发展态势,国内外建设、试验需求释放过程将利好相关产业链环节。

种种事件,让可控核聚探索变得神秘又刺激。今天让我们抽丝剥茧,揭开其面纱,全面解析这一未来能源的唯一方向,希望借此可以打开终极能源大门的钥匙。

一、基础知识扫盲

1、什么是核能

核能,nuclear power,也称原子能:是利用由物质元素的原子核(由质子和中子构成)发生改变而释放能量,进而产生动力、热量和电能,其包括核裂变、核衰变和核聚变。符合爱因斯坦的质能方程:

E=mc² ,其中E=能量,m=质量,c=光速。

产生核电的工厂被称作核电站,将核能转化为电能的装置包括反应堆和汽轮发电机。核能在反应堆中被转化为热能,热能将水变为蒸汽推动汽轮发电机组发电。

核能是最清洁、最安全、最高效、能量密度大、占地面积最小等优点,被视为终极能源。在应对全球气候变化、推动能源绿色转型和保障能源安全方面具有卓越的优势与不可替代的作用。

2、核能的三种分类

核能是一种清洁高效的能源,核变化释放的能量可以分为三种类型: 核裂变 、 核聚变、核衰变,我们来一一解析:

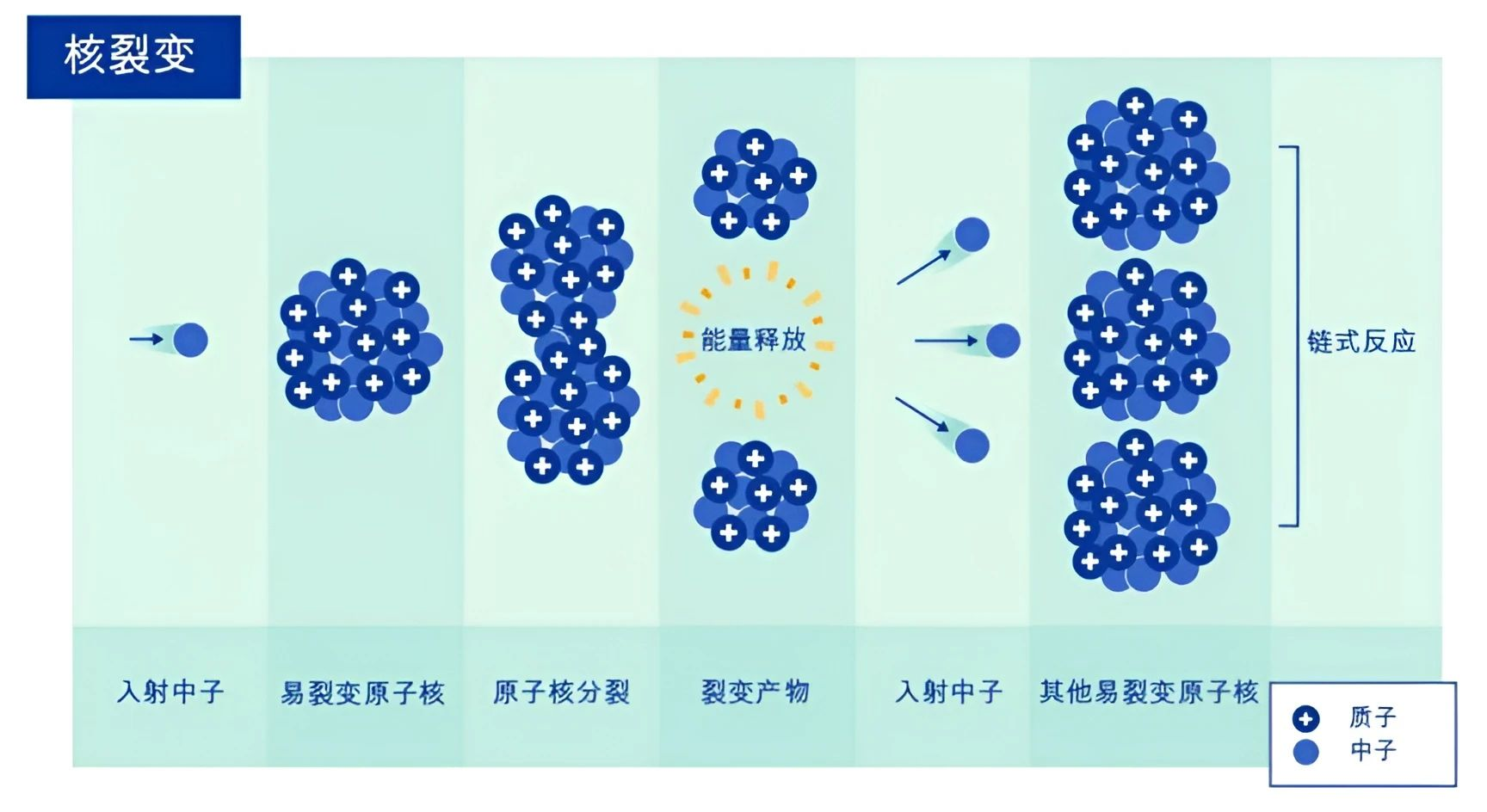

1) 核裂变 (nuclear fission):

又称核分裂,指由重的原子核(主要是指铀核或钚核)分裂成两个或多个质量较小的原子的一种核反应形式,从而释放能量。

铀是核裂变的关键原料,铀原子在中子的轰击下会裂变为钡和氦,裂变时会产生大量能量,同时还会产生3个新的中子,激发其他铀原子裂变。

应用案例:核电厂发电、原子弹。

2) 核聚变 (nuclear fusion):

核融合、融合反应、聚变反应或热核反应,即小质量元素的原子核(例如氘和氚)聚合成为重核(例如氦)所释放巨大能量的过程。

氘和氚聚合在一起会产生氦和1个中子,同时可以释放出能量。核聚变是发生在原子核层面上的,所以核聚变不属于化学变化。

应用例子:太阳发光发热、人造太阳、氢弹。

3)核衰变(nuclear decay):

原子核是由质子和中子构成,这些粒子之间既有相互排斥的斥力,也有相互吸引的引力。当这些力处于平衡状态时,质子与中子就结合成了牢固的原子核,被称为稳定核素。而不稳定核素则会不断放出能量,最终逐渐趋于稳定,这个过程就是人们常说的衰变。在衰变过程中放出的能量,也就是辐射了。

即原子核自发射出某种粒子而变为另一种核的过程。放射性核衰变的类型有α衰变、β衰变和γ衰变三种,分别放出α射线、β射线和γ射线。

应用例子:医学上用于放射性治疗、工业上用于质量检测和辐射检测。

3、为什么选核聚变?

传统的核反应堆采用核裂变释放出的热能代替煤炭燃烧生热,进而通过锅炉加热水,带动涡轮发电机进行发电。核裂变的原理是用低浓度铀235作为原料,用中子撞击一个铀235原子进而释放两个中子形成链式反应,持续放出能量。虽然核裂变发电相比传统煤炭发电燃料效率更高、更清洁,但核废料问题尚未解决,且铀储量有限,不能满足人类可持续发展要求。

虽然目前,裂变反应堆发电是全球化趋势,但不是长久之计。与核裂变相比,可控核聚变释放能量大,原料来源丰富,安全可靠、环境友好、产生的放射性废物少。具体有以下优势:

1)能量密度来看,每单位质量的聚变燃料释放出的能量是裂变的4倍;

2)原材料来看,聚变燃料通常使用氚和氚,地球上氘储量丰富,每升海水中含有0.03克氘,氚可以通过中子和锂制备,锂资源也相当丰富。而核裂变采用的铀元素我国储量有限仍需进口,2023年进口量1.7万吨,进口金额达到19亿美元:

3)安全性来看,聚变实现难度高, 且不产生放射性废料,而核裂变是链式反应,难以控制,并产生大量放射性物质,切尔诺贝利(1986年)和福岛(2011年)福岛核事故曾造成巨大危害。

4)环境无污染,可控核聚变过程中主要产生的是少量的氦气不产生高放射性、长寿命的核废物,也不会产生二氧化碳或其他有害气体,所以也被称为人类未来的终极能源。

二、核聚变难点& 技术路径

1、难点

可控核聚变,本质是模拟太阳内部发生的氢核聚变反应。太阳之所以有源源不断的能量,就在于其内部一直在进行大量的核聚变。

核聚变已有氢弹的应用,难的是可控,也就是可控核聚变,使得聚变能源可以在控制的情况下实现安全、持续、平稳的能量输出。核聚变目前已经可以实现了,比如氢弹就是核聚变原理。难的是可控核聚变,也就是可控的、能够持续进行的核聚变反应,实现安全、持续、平稳的能量输出。目前可控核聚变还在突破的过程中,主要难点包括高温高密度和长约束时间。

2、如何实现“聚变”?有三要素

实现核聚变反应,需要同时满足三个条件:足够高的温度、一定的密度和一定的能量约束时间。核聚变至少需要做到稳定运行240h才具备商业价值,而2023年4月创造的最高纪录是EAST达到的403秒稳态高约束等离子体。

1)足够高的温度:核聚变需要将氘和氚加热到数亿摄氏度,使其达到足够高的动能,以克服原子核之间的静电排斥,这种极端条件比太阳的核心温度的还要 高10倍,工程上极其苦难,对反应容器的耐受温度提出极限挑战;

2)一定的密度 : 氘和氚成为等离子后,等离子体约束区单位体积内氚氙原子核的数量越多,能够有效提高原子核间的碰撞效率,以获得足够的核聚变反应率;

3)能量约束时间:高温等离子体的能量以辐射和热传导的形式逸出,能量损失的时间被定义为能量约束时间,高能景约走时间竞味着装置且有良好的隔热性能能景流生得缓慢,以进而提高核聚变反应率。

三者的乘积称为聚变三乘积。根据劳逊判据,只有聚变三乘积大于一定值,才能产生有效的聚变功率输出。

3、如何实现“可控”--三种技术路径

要获得持续的核聚变能,除了满足严苛的外部条件,还要对高温聚变物质( 氘和氚等离子)被磁场约束,如托卡马克装置、还有惯性约束,就是通过高功率激光,将燃料球瞬间压缩并加热到聚变条件,这种方法需要极其精度的能量分布,否则无法实现对策压缩。

然而,等离子极不稳定,可能发生各种形式的紊乱,导致能量迅速流失,目前通过以上方法,并不能持续稳定约束,约束最多也就能控制100多秒,因此延长可控聚变反应时间,目前还困难重重。

解决可控核聚变主要有三种:磁约束、惯性约束和引力约束。其中引力约束在地球上无法实现,惯性约束由于电-激光转化损耗极高暂不具备开发前景,磁约束能量转化效率更高,是更具发展潜力、更成熟的路线,我国以磁约束路线为主。

1)引力约束:

主要是靠强大的万有引力来提供对聚变燃料的约束力。比如太阳的核心温度达1500万°C,巨大的质量(质量为地球33万倍)形成巨大的万有引力使外层的氢不断往中心挤压,形成极高的密度,在高温和高压的作用下氢核裸露,再加上太阳有足够长的能量约束时间,使得核聚变反应得以持续发生,目前人类现有的技术尚无法在地面上,构建可以实现引力约束的反应堆。

2)惯性约束:

是一种常用的核聚变约束方式,通常通过高能激光或粒子束将燃料加热并压缩成等离子体。在自身惯性作用下,等离子体在极短的时间内无法向外扩散,从而被压缩到高温和高密度的状态,进而发生核聚变反应。由于这种聚变方式是依靠等离子体自身的惯性来实现的,因此称为惯性约束核聚变。这种约束方式的时间尺度较短,形成的等离子体具有较高的温度和密度特征,且需要大量的能量输入和精确的控制技术。

3)磁约束

磁约束被认为是目前最有前景的实现大规模受控核聚变反应的方法,目前研究的装置包括托卡马克、仿星器、反向场箍缩及磁镜等。

带电粒子在磁场中倾向于沿着磁力线运动,而横越磁力线的运动则会受到限制,因此磁场可以有效地约束带电粒子。磁约束核聚变通过外部加热手段提升燃料的温度,使其完全电离形成等离子体。采用特殊结构的磁场将包含燃料离子和大量自由电子的高温等离子体限制在一个有限的空间内,从而控制其进行核聚变反应并释放能量。增强的磁场可显著减小带电粒子横越磁力线的扩散和导热,使高温等离子体与反应容器的壁面隔离,从而保护容器壁免受高温的侵蚀。

托克马克装置,在1958年由苏联科学家发明,主要由环形真空室、产生磁场的线圈和其他辅助设施组成。真空室周围分布着若干个环向场(纵场)线圈、中心螺管(欧姆加热)线圈、极向场线圈等几类磁体,等离子体运行中磁体通入电流产生磁场,以激发和控制等离子体。

相比仿星器,托卡马克的优点在于:①结构简单、造价低,只需要真空室和线圈,线圈的结构是规则的,比仿星器扭曲的线圈造价低太多。生产周期更短,规则的线圈可以很快造出来,装置迭代也更快。②加热成本低,可以直接依靠线圈进行加热,而仿星器不能依靠线圈直接加热,只能依靠比较昂贵的微波和中性束的手段去加热。

托卡马克是目前全球各国投入最大、最接近核聚变条件、技术发展最成熟的途径。全球最大“人造太阳”国际热核聚变实验堆(ITER),即采用了托卡马克装置。

三、核聚变发展溯源

核聚变的发展历史跨越百年,涵盖理论探索、实验突破与工程实践,以下是关键里程碑事件:

1、理论探索(1919–1938)

• 1919年:卢瑟福首次实现人工核反应(α粒子轰击氮),证实轻核碰撞的可能性。阿斯顿发现氦原子质量亏损,暗示聚变释放能量。

• 1920年:爱丁顿提出恒星能量源于氢聚变为氦的猜想。

• 1929年:阿特金森和奥特麦斯理论计算氢聚变条件,指明热核聚变方向。

• 1938年:贝特提出太阳能量的“碳循环”和“氢循环”理论,阐明热核反应机制。

2、实验突破(1932–1952)

• 1932年:奥利芬特实现首个D-D核聚变(氘+氘→氚),实验室首次人工聚变。

• 1934年:居里夫妇生成人工放射性核素,奥利芬特发现D-T反应(氘+氚→氦+中子)。

• 1942年:美国普渡大学首次实现D-T核聚变,同年芝加哥一号堆开启核裂变时代。

• 1952年:美国氢弹(“常春藤麦克”)爆炸,人类首次实现不可控核聚变。

3、可控核聚变起步(1950–1970)

• 1951年:阿根廷Richter提出聚变能源概念。

•1954年:苏联建成首个托卡马克装置(“环形磁约束”),开启可控聚变主流路径。

• 1968年:苏联托卡马克装置(T-3)实现高约束等离子体,奠定磁约束优势。

4、国际合作与技术迭代(1980–2010)

• 1985年:ITER计划启动( 国 际 热 核 聚 变 实 验 堆 计 划 , International Thermonuclear Experimental Reactor)是目前全球规模最大、影响最深远的国际科研合作项目之一,总投资达200亿欧元。中美俄欧盟等7国参与,中国约承担其中 9%的任务。目前正在建设世界上最大的实验性托卡马克核聚变反应堆。

• 1991–1997年:欧洲JET和美国TFTR实现氘氚放电,Q值(能量增益)接近1,展现工业前景。

• 2006年:中国EAST(全超导托卡马克)建成,世界首个非圆截面全超导装置,首次成功放电。

下图为20 世纪 80 年代的四大托卡马克

5、中国突破与全球进展(2010–2025)

我国核聚变关键技术已达到全球领先水平。我国核聚变能研究开始于20世纪60年代初,从20世纪70年代开始,我国选择了托卡马克为主要研究路线。1993年,中科院物理研究所建成了第一台超导托卡马克装置HT-7。2002年,核工业西南物理院建成了具有偏滤器位形的中国环流器二号A装置(HL-2A):

• 2018年:EAST实现1亿摄氏度等离子体运行。

• 2021年:EAST创1.2亿℃101秒、后延长至1056秒长脉冲。

• 2024年:MIT超导技术降低装置成本40倍;中国“神光-Ⅲ”激光装置助力惯性约束。

• 2025年:EAST实现1亿℃1066秒“高质量燃烧”,标志从科学向工程跨越。

四、产业链&相关龙头

(一)核聚变电站工作原理

可控核聚变释放出的大量核能,需要通过核电站转化为电能。核燃料在反应堆中通过核聚变产生的热量加热一回路高压水,一回路水通过蒸汽发生器加热二回路水使之变为蒸汽。蒸汽通过管路进入汽轮机,推动汽轮发电机发电。整个过程的能量转换是由核能转换为热能,热能转换为机械能,机械能再转换为电能。

• 核电站一般分为两部分:核岛和常规岛。

• 核岛:是整个核电站的核心,负责将核能转化为热能,一般为圆柱形(如下图),是核电站所有设备中工艺最复杂、投入成本最高的部分,投资成本占比达到58%,并且市场参与者较少,主要包含的器件有第一壁、偏滤器。

• 常规岛:利用核聚变产生的能量,转化成蒸汽,进行发电,主要包含蒸汽发生器、汽轮机、水泵、冷凝器、低温系统等,与火电站类似,投资成本占比22%。

(二)产业链

可控核聚变产业链涉及上游的材料,中游的聚变装置设备和下游的能源和发电应用,具体如下:

1、上游:为原材料和关键部件

上游包括第一壁材料钨、高温超导带材原料REBC0和氚氚燃料等,我们一一拆解:

(1)第一壁材料

第一壁是聚变装置的关键部件,主要功能是有效控制进入等离子体的杂质,有效传递辐射到材料表面的热量,保护非正常停堆时其它部件因受等离子体轰击而损坏。

我国为ITER研制的第一壁为三层结构,分别是最内侧的面向等离子体材料(铍)、中间的热沉材料(铜铬锆合金,利用铜良好的导热性把内部的热量传导出来,再通过冷却剂(如氦气)输送到反应堆外用于发电)和背后的结构支撑材料(不锈钢)

钨基合金可能是未来聚变堆理想的第一壁材料。钨及钨基材料具有高熔点、高热导率、低溅射产额和高自溅射阈值、低蒸气压和低氚滞留性能,成为最具应用前途的一类第一壁材料。EAST(中国核聚变实验装置东方超环)也确定了约3年逐步从现在的全碳到碳/钨的过渡,最后全部变成全钨的发展方向。而且2023年我国钨资源储量为 230 万吨、储产量为世界第一,占比约 52.3%,

(2)超温高导带材

超导材料 ,全称超导电性材料 ,是一种新型材料,指当温度降低到某一临界温度 ,具有完全导电性(直流电阻为0)和完全抗磁性的材料。

目前已实现产业化的超导材料包括低温超导和高温超导两大类,按照超导体的临界转变温度(Tc),可将低温超导和高温超导加以划分:

①低温超导:Tc<25K的超导材料称为低温超导材料(25K约为-248.15℃C),目前已实现商业化的包括NbTi(铌钛,Tc=9.5K)和Nb3Sn(三锡,Tc=18k)。由于NbTi和Nb3Sn 具有优良的机械加工性能和成本优势,其制备技术与工艺已经相当成熟。低温超导主要用于磁共振成像仪(MRI)、核聚变实验堆等。

基于低温超导材料的应用装置一般工作在液氨温度(约4.2K),是目前最主要的实用化超导材料。

②高温超导材料:Tc>25K的超导材料为高温超导材料,具备实用价值的主要包括铋系(例如 Bi-Sr-Ca-Cu-0,BSCCO,Tc=110K)、钇系(例如 Y-Ba-Cu-0,YBCOTc=92K)、MgB2超导材料(Tc=39K)、铁基超导材料等。

其中铋系和钇系高温超导材料分别为第一代、第二代高温超导,两者均属于氧化物陶瓷,在制造工艺上须克服加工脆性、氧含量的精确控制及与基体反应等问题,因此生产成本相对偏高。

目前高温超导的下游终端应用主要包括磁感应加热炉可控核聚变、超导电缆、超导滤波器等,基于高温超导材料的应用装置一般工作在液氢温度(约20K)至液氮温度(约77K)。

总结:低温超导需要在-269℃,液氦,以上温度工作的材料,很早就开始商业化,但由于液氦的稀缺性和高成本,而且能够产生的磁场强度有限;而高温超材料是在-196℃,液氮,以上温度工作的材料,近几年在材料大规模制备方面逐步成熟,技术可突破低温超导磁场强度上限而且制冷成本大幅降低,区别如下:

2、中游:为核聚变装置制造与相关设备

核心设备包括超导磁体、第一壁和偏滤器,其中超导磁体是核聚变的核心装置,占总投资成本约40-50%。

①高温超导磁体:是装置运行的核心部件,相比于低温超导磁体,高温超导磁体可大幅提升磁场强度。

②第一壁:其作用是控制进入等离子体的杂质、传递辐射到材料表面的热量等,偏滤器的作用是控制等离子体与真空室壁面的相互作用,减少壁面的热负荷和粒子轰击。

③偏滤器:通常位于真空室的上下方,主要用于控制等离子体与真空室壁面的相互作用,减少壁面的热负荷和粒子轰击。

偏滤器是磁约束核聚变装置最为关键的系统之一,直接承受强粒子流和高热流的冲击,服役环境十分苛刻,而满足偏滤器运行环境的热沉材料是聚变堆正常运行的关键。铜合金以高热导率、较高的强度、较好的热稳定性和抗中子辐照性能被认为是聚变堆偏滤器用热沉材料的首要候选材料。

3、下游--各种应用

为核能源应用与发电设备,核电建设和运营,核聚变技术主要用于发电、医疗、科研等领域。

(三)产业链相关龙头

1、上游材料环节

(1)特种金属材料

①安泰科技:全球领先的钨基材料供应商,为“人造太阳”EAST和ITER项目提供全钨复合部件,覆盖核聚变第一壁、偏滤器等核心材料,技术壁垒国际领先。

② 天力复合:稀有金属复合材料龙头,核聚变钨材市占率超50%,参与ITER项目,钨制品业务占比35%。

③久盛电气:核电特种电缆龙头,核级材料市占率超40%,为“中国环流三号”提供特种钢材、铜材,2024年净利润增速超30%。

(2)超导材料

① 西部超导:全球低温超导材料市占率15%(国内垄断),ITER计划低温超导线材国内唯一供应商,超导线材用于核聚变装置,2024年净利润同比增22%。

② 永鼎股份:国内唯一量产高温超导带材(YBCO类)的企业,与能量奇点合作“洪荒70”装置超导磁体供应,2024年超导业务收入增长80%。

③ 精达股份:优质的高温超导带材供应商,参股上海超导,持股18.29%。

④百利电气:下属北京英纳超导是较早研发高温超导材料的企业,主要从事铋系高温超导线材的研发生产。

⑤广大特材:核聚变超导线圈铠甲用材料已实现批量化供应,在手订单约60吨。

2、中游装置制造环节

(1)核心设备

① 海陆重工:核电压力容器市占率30%,为ITER、“中国环流三号”提供真空室、冷却系统,2024年净利润同比增40%。

② 国光电气:ITER项目,偏滤器制造商,氚工厂配套,提供真空模块、中子屏蔽装置,国内市场份额领先,参与“人造太阳”实验堆建设。

③ 东方电气:央企龙头,牵头国内首个聚变发电示范项目,提供热交换系统、发电机等核心设备,覆盖全核能产业链。

④ 爱科赛博:主要产品为精密测试电源、特种电源和电能质量控制设备,参与了兰州重离子加速器、中国散裂中子源、全超导托卡马克核聚变实验装置。

⑤ 炬光科技:公司半导体激光元器件中的开放式器件为国家惯性约束可控核聚变项目的重要元件。

(2) 磁体等关键零部件

① 联创光电:高温超导磁体技术领先,子公司联创超导为核聚变装置提供高场磁体。

②弘讯科技:核聚变专用电源系统供应商,意大利子公司EEI为国际聚变项目提供核心电源方案,2024年订单增速超100%。

③航天晨光:热核聚变杜瓦膨胀节系统供应商,覆盖ITER等项目核心组件,技术壁垒显著。

④ 合锻智能:核聚变专用压力容器供应商,2025年股价涨幅35.44%,深度绑定中核集团。

⑤旭光电子:公司产品真空电子管主要用于雷达、点火、引爆、电子对抗、导航、通讯、医用、激光加工设备高能加速器、可控核聚变等领域。

⑥纽威股份:ITER项目核级阀门供应商,核电阀门收入增长50%,毛利率达45%。

⑦雪人股份:提供氦气螺杆压缩机,应用于全超导托卡马克实验装置。

⑧利柏特:核聚变装置模块化工程服务商,2024年净利润1.83亿元,覆盖高温等离子体容器制造。

3、下游应用

①中国核电:核电运营龙头,参股中国聚变能源公司,承担国家核聚变研发任务,依托中核集团资源推进商业化。

② 国电南瑞:电力系统自动化龙头,切入核聚变能源调度领域,提供能源管理系统,新兴能源业务占比10%。

③中广核:中国最大的核电运营商,管理着26座在运营的核电机组,其装机容量达到29.38吉瓦,占全国在运核电总装机容量的53.85%。

④海陆重工:自 1998 年起涉足核电领域,而后取得民用核承压设备制造资格许可证。公司在民用核能领域累积了丰富的制造和管理经验。

⑤东方电气:牵头国内首个聚变发电示范项目,覆盖热交换系统与发电机设备。

五、总结和展望

可控核聚变作为人类终极能源梦想,正加速从实验室走向现实。其核心优势总结起来在于:燃料氘、氚等元素近乎无限(海水含45万亿吨氘)、零温室气体排放、无长寿命核废料,且反应可控,等离子体失稳即自动终止。被视为破解能源与环境危机的关键。

当前,全球163座聚变设施竞逐,形成磁约束(托卡马克、仿星器)与惯性约束(激光压缩)两大技术路径。中国依托EAST、HL-3等装置,2025年实现1亿摄氏度等离子体千秒运行,震撼了世界,其真空室、超导磁体等核心系统达国际领先,跻身世界第一梯队。

在国际合作方面,ITER 是全球最大的国际热核聚变实验堆合作项目,2006 年正式启动,ITER计划2035年启动氘氚实验,中国主导的CFETR瞄准2035年建成、2050年商业发电,同步推进聚变裂变混合能源等技术融合。

虽然,我们取得了一些突破,但技术挑战依旧严峻:比如等离子体稳态燃烧、高温耐辐照材料、氚自持循环等尚未突破,ITER成本超支,最新的成本已经飙升至220亿美元、氘-氚聚变实验阶段预计从 2039 年开始,较原计划推迟 4 年,目前关键零部件还需维修等工程复杂。

未来20-30年,可控核聚变有望重塑能源格局:低成本清洁电力普及,推动全球脱碳;燃料民主化打破能源垄断,助力发展中国家工业化。尽管商业化时间表存在不确定性,但其作为“取之不尽的清洁能源”潜力,已成为多国战略抢夺的焦点。

总之,可控核聚变是我国未来能源的唯一方向!我国正以持续突破彰显引领力,为人类能源革命注入东方智慧,终将实现“人造太阳”普惠全人类的愿景!

希望这一天,是以肉眼可见的速度到来。

---------------

金卡全面升级

百万数据、80+专栏、6大工具、海量研报、datayesirAl智能,深度产业链透视;超级5合1、覆盖投资全链路;高效捕捉投资机遇👇

来源:Aiden的硬科技行研

展开阅读全文

APP内打开

APP内打开