固态电池核心路线:硫化物固态电池全解析

热门主题产业链

2025-02-27

固态电池是锂电池“0-1”新技术的终局方向,当前产业化进程全面提速。

2027、2030有望成为固态电池关键节点。

中国电动汽车百人会相关负责人表示,在新能源汽车领域,预计到2027年全固态电池开始装车,到2030年可以实现量产化应用。

在第二届中国全固态电池创新发展高峰论坛上,比亚迪锂电池有限公司CTO孙华军透露,比亚迪将在2027年左右启动全固态电池批量示范装车应用,2030年后实现大规模上车。

近期,奔驰宣布基于全新固态电池技术的测试车已正式开启道路测试,以“奔驰速度”推动固态电池量产落地,与F1团队联合路测。

材料选择上,该款全固态电池选用锂金属负极和硫化物固态电解质。

固态电池硫化物路线部分环节技术壁垒高、竞争格局优。

本文对硫化物固态电池核心环节进行梳理。

01

固态电池技术路线概览

全固态电池的最大的变化环节在于固态电解质。

根据固态电解质的材料不同,主要分为聚合物、氧化物、硫化物和卤化物体系。

聚合物电解质柔性好、成本低,率先得到应用,但其离子电导率低的劣势明显。

氧化物固态电池的研发在目前阶段较为领先,成本相对较低,且体系稳定性高。不过材料脆性会恶化固-固界面的刚性接触,目前多与聚合物固态电解质等复合应用。

硫化物电解质兼具高离子电导率和材料柔性强可改善界面接触,是相对更有潜力的发展路线。不过,硫化物电解质空气不稳定性和电化学不稳定性技术问题有望逐步解决。

此前固态电池在技术路线上存在分歧,2023–2024年路线百花齐放,2024年下半年开始逐渐聚焦,当前单一电解质路线中硫化物路线最受关注。

硫化物固态电解质最有希望满足电动汽车高能量密度的需求,室温离子电导率最高可达到10−2S/cm数量级。

不过由于成本高和制备工艺复杂等问题,因此目前尚难以量产。

硫化锂是硫化物电解质的核心降本点,是硫化物全固态电池价值链的核心,受技术制约硫化锂价格一直居高不下。长期来看,硫化锂合成工艺优化将成为硫化物全固态电池降本路径上的重点环节。

02

硫化物固态电池产业格局

硫化物固态电池技术路线已经获得头部厂商的青睐,且头部企业产业化时间点更为清晰明确。

全球市场中,日本主要集中于硫化物全固态电池的研发,其中丰田、本田、日产等车企具有强大的固态电池研发实力。

其中丰田最为激进,拥有全世界最多的固态电池专利。丰田汽车与出光兴产株式会社合作,致力于开发更高效的硫化物固态电解质,计划在2027-2028年间实现商业化和大规模生产。

韩国企业如LG、三星SDI对硫化物技术路线重点布局,三星SDI计划2027年全面投产全固态电池,实现量产。

奔驰计划在2030年前实现全固态电池的大规模量产,并将其应用于下一代电动车型。

此次奔驰全固态电池路测的电芯由Factorial Energy提供。Factorial Energy与奔驰合作,共同开发了名为Solstice的全固态电池,采用了Factorial Energy独有的FEST(Factorial电解质系统技术),以硫化物作为固态电解质材料。

我国电池制造企业主导着固态电池的研发工作,同时科研团队积极促进成果转化。锂电材料制造商和锂电设备制造商紧密配合。此外,拥有高校及科研院所背景的研究团队与相关企业携手合作,共同推动固态电池技术从“0-1”的产业化进程。

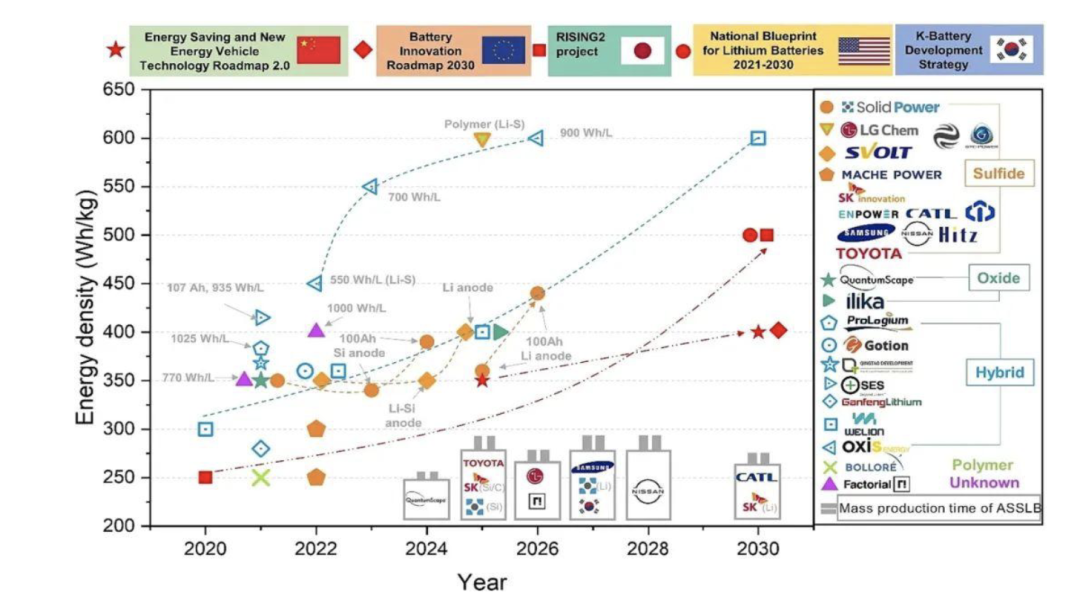

硫化物全固态电池全球产业化进展路线图:

资料来源:吴凡、李泓等《Solid-State Lithium Batteries-From Fundamental Research to Industrial Progress》

国内众多企业加速固态电池领域布局。

以宁德时代为代表的厂商选择硫化物线路作为主要技术路径。

2024年4月,宁德时代首席科学家吴凯在CIBF2024先进电池前沿技术研讨会上首次详细公布了其全固态电池的研发进展,采用硫化物固态电解质。

据晚点早前的报道,宁德时代已经成功试制出20Ah的硫化物全固态电池样品,并且将全固态电池研发团队扩充至超1000人,正在全面加速全固态电池研发进程。计划到2027年将全固态电池的技术成熟度提升至7-8分(以1-9分为评价体系),以实现小批量生产。

比亚迪计划在2027年起针对中高端电动汽车领域,小批量生产硫化物全固态电池,2030年应用于主流电动汽车。

高能时代坐拥国内最大的硫化物全固态电池实验室,已实现5Ah以内电芯的小批量生产,并且完成了20Ah级全固态电芯A样开发;国轩高科研发出车规级硫化物全固态电池“金石电池”,预计在2027年实现该电池的小批量生产及装车测试;蜂巢能源、马车动力、南都电源、上海屹锂科技等厂商在硫化物固态电池也都有相关布局。

四川新能源汽车创新中心背靠欧阳明高院士团队,走在全固态电池的研发前沿,也将硫化物全固态电池作为下一代电池的技术方向。

恩力动力承接国际先进技术,2017年起致力于硫化物全固态电池研发,包括全固态电解质和锂金属负极等核心技术的研发工作。恩力动力的锂金属固态电池已成功应用于软银发布的HAPS试飞中。

固态电池各路线相关厂商中,辉能科技全球首条固态电池生产线(浙江嘉善)已于2023年投产,全固态电池目标在2028年实现量产;太蓝新能源计划2026年半固态电池装车验证,2027年实现批量生产;清陶能源已搭载上汽智己车型,第三代全固态电池验证工作进行中;卫蓝新能源已向蔚来汽车将会半固态电池产品,计划2027年实现小批量全固态电池的示范性应用。

从固态电池需求端向中上游推导,产业链参与者包括各类资源端、材料、设备、车企、应用端等各环节。

03 材料环节

硫化锂

固态电解质核心在于硫化锂。硫化锂纯度是决定性能的关键指标,提纯至99.90%纯度是行业挑战,尤其是去除含氧杂质。

硫化锂制备工艺主要分为固相、液相、气相三种路径。

固相法:最为常见,具体方法又包含球磨、高温烧结、碳热还原法等。碳热还原法是当前合成硫化锂的主流工业方法,容百科技、恩捷股份等在此路线上有所布局。光华科技等也采用固相法高温合成高纯度硫化锂。

液相法:硫化氢和氢氧化锂难以充分反应,需要多级反应,后续提纯困难,天赐材料等厂商采用液相法制备高纯度硫化锂。

气相法:厦钨新能基于自研冶炼技术提炼的活性锂化合物,能够在与含硫化合物反应(非硫化氢)后一步形成高纯度硫化锂。

部分厂商具备硫化锂制备能力,例如有研新材已具备在-45°C干燥间环境中制备 30μm 硫化物电解质膜的能力,可实现产品小批量稳定制备。

从中长期降本逻辑看,能同时生产硫化锂和硫化物电解质的厂家有望是中长期具有优势。

正极材料

正极材料的选择需要综合考虑其比容量、电导率、稳定性以及与固态电解质的兼容性。

正极材料向高镍三元正极、富锂锰基正极、LMNO正极、高电压钴酸锂正极、无锂正极等方向迭代。

当前高镍三元正极材料发展较为成熟,未来主要方向为超高镍三元及富锂锰基。

富锂锰基有望2027年后投入应用,2030年之后有望往硫化物、氧化物、氟化物进化。

正极材料相关厂商中,当升科技已经系统布局了氧化物、硫化物、聚合物等主流固态锂电正极材料及电解质技术路线,已成功导入多家客户,并应用于一线车企的固态车型中,合作厂商包括卫蓝新能源、清陶能源等;容百科技同时布局了高镍三元、固态电解质、富锂锰基等固态电池正极材料领域,客户包括卫蓝新能源等;杉杉股份、中伟股份、振华新材、厦钨新能、长远锂科、格林美、道氏技术都在正极材料方面有所布局。

负极材料

负极材料向高克容量升级,中短期硅碳负极为主要增量,目前已发展至第三代CVD气相硅碳,长期转向锂金属负极。

硅碳负极从成本端出发,CVD硅碳负极成本中原材料是核心。

负极材料技术升级路线将从石墨--新型硅基负极--含锂负极--再向金属锂负极升级。

据公开资料显示,国内相关负极厂商中,杉杉股份负极人造石墨出货量全球第一;璞泰来以高端人造石墨业务起家,设立了全资子公司芜湖紫宸科技有限公司,投资建设硅基负极研发生产基地,项目建成后将形成年产1.2万吨硅基负极材料(单体)的产能规模,并与与宁德时代等建立战略合作关系。

翔丰华已与清陶能源签署战略合作协议,共同研发固态/半固态电池高比容负极材料;贝特瑞硅基负极材料产能领先,合作厂商包括松下、特斯拉等全球知名电池厂商;石大胜华硅基材料已实现百公斤级订单出货,并与多家头部企业达成合作意向,预计2025年眉山基地硅基负极项目产能达到5000吨,合作客户包括赣锋锂业、蔚蓝锂芯等;尚太科技、硅宝科技、恩力动力、凯金能源、国轩高科、天目先导、中科电气等厂商在负极领域也有所布局;金属锂负极方面,金属锂及锂盐公司如赣锋锂业、天齐锂业、盛新锂能等有所布局。

隔膜

半固态电池由于仍存在部分液态电解液,故而保留了电解液和隔膜等结构。

全固态电池离子传导介质和通道由传统的电解液与隔膜变为固态电解质,电池结构实现进一步简化。

隔膜的发展路线:从传统隔膜--向氧化物涂覆隔膜--再向取消隔膜升级。

恩捷股份在硫化物固态电解质领域的主要产品包括硫化锂、硫化物固态电解质以及硫化物固态电解质膜;与北京卫蓝、天目先导成立了专注半固态电池隔膜研发、生产的企业江苏三合,已经实现了对卫蓝新能源的量产供货;半固态电池膜方面,长阳科技反射膜技术基础做固态电池膜具备技术基础,有成型设备;星源材质在固态电池隔膜领域取得了多项技术创新,如采用梯度涂覆工艺实现微米级孔隙控制,独创陶瓷-聚合物复合涂层技术等,提高了隔膜的离子透过率和热稳定性。

单臂管:固态碳管用量大幅增加系固态电池有大量的电解质仅有离子导电性,需CNT提供电子导电,相关布局厂商包括天奈科技、道氏技术等。

04 设备环节

全固态电池技术目前最大的挑战之一在于工艺设备的稳定性和自身的制造能力。

在干法技术的赋能下,固态电池的极片制造过程可以实现完全干燥,消除了湿法工艺烘干后,溶剂分子的残留问题,也有效去除溶剂成本与烘干成本。

干法电极工艺设备是全固态电池的刚需设备,相关厂商包括纳科诺尔、曼恩斯特、先导智能、利元亨、清研纳科等在该领域都有布局。

从行业周期来看,锂电生产呈现季节性特点,春节后三月复产迎来上半年的小旺季。

从应用场景来看,固态电应用领域不断拓展,从乘用车领域延伸到低空以及AI终端应用。

在全球化竞争的背景下,发展固态电池具有战略意义。近年来固态电池产业持续获得政策大力支持,产业化进程正在全面加速。

来源:乐晴智库精选

展开阅读全文

APP内打开

APP内打开