彭博社:特斯拉FSD即将入华(附相关概念股梳理)

热门主题产业链

2025-02-25

线索主要标的

据彭博社报道,特斯拉公司正在为中国客户准备一项软件更新,以提供类似于在美国市场上称为“全自动驾驶”(FSD)的驾驶辅助功能,据一位知情人士透露。

这位不愿透露姓名的人士表示,计划在未来几天内进行的更新将使特斯拉车主能够在城市街道上使用驾驶辅助功能。特斯拉计划告诉客户,该系统将引导车辆驶出匝道和交叉路口,并且能够识别交通信号、转弯、处理变道和速度变化。

符合去年9月特斯拉公布的FSD路线图。我们认为,这除了会刺激T链标的外,更重要的是中美头部AI车企的智驾在中国同台竞技形成的AI共振。如同特斯拉在2019年于中国建厂,并在接下来作为鲶鱼,促进中国新能源汽车发展。FSD入华也将为本已热火朝天的智驾大赛,再添一把柴火。

1、市场格局

价格锚点下移与差异化竞争成为20万元以上车型竞争核心:

- 以华为为例,其智驾方案划分为基础版(L2+级车道巡航辅助)和高配版(城市NoA+代客泊车),采取「3万元买断或199元/月订阅」模式,依托鸿蒙生态实现软件服务增值。

- 而小米采用硬件搭售策略,将标价2.6万元的增强版智驾方案作为购车权益赠送,通过用户基数转化提升市场份额。

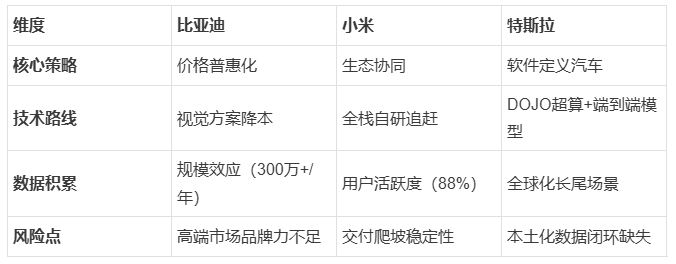

- 比亚迪则发起「价格革命」:在汉系列车型仅加价3000元即可获得完整智驾功能,并通过C版本方案将智驾车型下探至7万元区间,直接冲击燃油车基本盘。

特斯拉的应对困境:过去依赖FSD(完全自动驾驶)6.4万元高溢价构建利润护城河,但面临数据闭环断裂风险——中国本地采集数据无法出境,制约算法迭代速度。行业预测其可能采取激进降价策略,Model Y或下探至25万元以内,但毛利率可能跌破15%警戒线。

2、产业链

1)硬件军备竞赛白热化

- 传感器配置:高配车型普遍搭载1-3颗激光雷达+5-8毫米波雷达(如理想L9),但比亚迪尝试用纯视觉方案(4D毫米波雷达+双目摄像头)将硬件成本压缩至4000元以内。

-算力跃迁:Orin-X芯片(254TOPS)仍是主流,但华为MDC 810(400TOPS)和英伟达Thor(2000TOPS)推动算力堆叠。

2)软件能力分化

- 用户场景覆盖:华为ADS 2.0实现「全国高速领航+重点城市城区NOA」,而小鹏XNGP已完成100%国内县级区域覆盖。

- 数据迭代效率:比亚迪通过超300万辆年销量构建数据飞轮,预计2025年训练里程达1.5亿公里/日,超越特斯拉当前1.2亿公里/日的水平。

3)供应链压力传导

- 激光雷达价格战:速腾聚创M1价格从2019年的12万元降至现款8000元,导致禾赛等厂商毛利率跌破20%。

- 芯片自主化突围:地平线征程5芯片装车量突破50万片,黑芝麻A1000获比亚迪定点,替代Mobileye方案。

3、竞争焦点

1)商业模式创新

- 订阅制普及:蔚来NOP+订阅率超30%,ARPU(客均收入)增加2100元/年。

- 服务生态扩展:小鹏推出「里程兑换智驾服务」策略,每2万公里行驶数据可兑换3个月高阶功能使用权,构建数据-服务双向循环。

2)技术演进路径分歧

-「重感知」路线(特斯拉/比亚迪)vs「融合感知」路线(华为/小鹏):前者依赖视觉算法突破,后者需解决多传感器时空校准难题。

- 端到端大模型应用:毫末智行DriveGPT参数规模达1200亿,但实测接管率仍较规则系统高0.3次/百公里。

3)法规与伦理挑战

- 责任界定困境:L3级事故中,主机厂需承担超70%责任,倒逼企业开发双重冗余系统(如蔚来ET7配备双Orin芯片+双制动系统)。

- 数据合规成本:企业跨境传输单车主数据成本超500元/年,部分厂商转向区域化模型训练(如大众中国独立研发CARIAD系统)。

4、中国市场特殊性

1)消费偏好驱动技术落地

- 场景导向创新:针对「城中村窄路通行」需求开发的自动车位探测功能(如AITO问界M5),使用户付费意愿提升40%。

- 本土化适配:百度Apollo改造红绿灯识别算法,支持中式临时交通标识解析,误判率从8%降至0.5%。

2)政策与基建协同效应

- 智能网联示范区扩容至50个城市,路侧单元(RSU)渗透率达63%,推动车路云一体化方案降本30%。

- 高精度地图审图周期缩短至14天,推动城市NOA落地速度提升2倍。

5、厂商战略对比

终局研判:2025年后行业或将呈现「3+N」格局——3家全栈能力巨头(比亚迪/华为/特斯拉)+N个细分场景存活者(如专注Robotaxi的滴滴/文远知行)。智能手机市场式的寡头垄断可能重演,但出行服务、能源网络的延伸或催生新价值链巨头。

6、核心概念股梳理

智能驾驶解决方案及核心系统

- 德赛西威(002920)

- 作为智能驾驶域控制器及 ADAS 系统供应商,技术覆盖 L2 至 L4 级自动驾驶。

- 是英伟达 Orin 芯片国内唯一代工厂,智能驾驶业务营收同比增长 120%,毛利率提升至 28%。

- 在自动驾驶领域与百度深度合作,有望成为特斯拉核心供应商。

- 均胜电子(600699)

- 全球汽车电子龙头,提供智能驾驶域控产品和软硬一体化解决方案。

- 作为 BMS 系统核心供应商,其智能座舱域控制器适配 FSD 人机交互需求。

- 800V 高压技术可延伸至自动驾驶供电系统。

- 豪恩汽电(301488)

- 专注汽车智能驾驶感知系统,覆盖视觉、超声波雷达等环境感知技术。

- 与特斯拉 FSD 直接业务合作细节未公开,但作为供应商,在自动驾驶相关硬件方面可能发挥重要作用。

- 千方科技(002373)

- 自动驾驶综合解决方案提供商,涵盖 V2X 和智慧交通领域。

- 在智能交通领域积累深厚,通过与百度等合作,推动无人驾驶和智能交通技术发展。

- 与特斯拉 FSD 在智能交通解决方案、车联网服务等方面可能存在联系。

车载硬件与传感器

- 联创电子(002036)

- 特斯拉车载镜头核心供应商,已获认证并批量供货。

- 是特斯拉 Model 3/Y 前视 / 环视镜头主力供应商,8M 像素 ADAS 镜头良率超 95%。

- 镜头模组单车可贡献约 500 元收入,产能达 3000 万颗 / 年。

- 宇瞳光学(300790)

- 特斯拉车载光学镜头及玻璃组件供应商,在车载光学领域为特斯拉提供关键零部件。

- 华域汽车(600741)

- 毫米波雷达供应商,深度参与特斯拉传感器配套,为特斯拉自动驾驶的感知环节提供重要支持。

- 欧菲光(002456)

- 视觉感知系统供应商,覆盖摄像头模组等硬件,在自动驾驶视觉硬件方面具备一定实力。

车联网与数据服务

- 宜通世纪(300310)

- 特斯拉车联网中国区独家代理,负责物联网大数据平台运营。

- 通过全资子公司为特斯拉车辆内置的物联网 sim 卡提供互联网接入服务,为 FSD 系统运行提供网络支持。

- 四维图新(002405)

- 特斯拉高精度地图长期合作伙伴,覆盖导航及位置服务。

- 作为国内唯一拥有甲级测绘资质的图商,具备覆盖全国高速及城市快速路的厘米级地图,更新频率达小时级。

- 为特斯拉全系车提供地图产品。

- 中海达(300177)

- 与百度 Apollo 合作开发厘米级差分定位技术。

- 其子公司灵境科技专注时空大数据,还与千寻位置战略合作强化北斗应用能力。

- 或为特斯拉 FSD 提供惯性导航服务,在智能驾驶产业链中技术卡位优势明显。

高精度定位与地图

- 万集科技(300552)

- 激光雷达和 V2X 技术供应商,布局自动驾驶感知层。

- 参与上海临港 FSD 测试区激光雷达车路协同建设,单车模块价值量约 5000 元。

- 深度绑定工信部 C-V2X 标准,液冷激光雷达方案散热效率提升 70%。

- 金溢科技(002869)

- 车载单元(OBU)及路侧设备(RSU)核心企业,在车联网的通信设备方面有重要地位。

- 为自动驾驶的车路协同提供支持。

测试与验证服务

- 中国汽研(601965)

- 提供自动驾驶测试验证服务,覆盖硬件到软件全流程。

- 为特斯拉 FSD 等自动驾驶技术的安全性和可靠性提供测试保障。

- 华依科技(688071)

- 智能驾驶测试服务商,包括 AEB、泊车等场景验证。

- 通过专业测试助力自动驾驶技术优化。

上游零部件与材料

- 世运电路(603920)

- 特斯拉 PCB 板核心供应商,占比超 30%。

- 在特斯拉汽车电子电路的基础材料供应中占据重要地位。

- 拓普集团(601689)

- 特斯拉轻量化底盘结构件供应商,合作 Model 系列车型。

- 是国内研发 ibs 汽车零部件的领先者,为特斯拉 Model 3 提供轻量化铝合金底盘结构件,并持续在自动驾驶领域拓展业务。

- 春兴精工(002547)

- 毫米波雷达控制器已小批量量产,切入特斯拉供应链。

- 在自动驾驶传感器的控制器供应方面取得进展。

其他关联企业

- 浙江世宝(002703)

- 汽车转向系统供应商,潜在特斯拉合作方。

- 有望在未来与特斯拉在转向系统领域开展合作。

来源:赛道掘金

展开阅读全文

APP内打开

APP内打开