从2月EPMI看节后经济情况!

经济纵横

2025-02-20

摘要

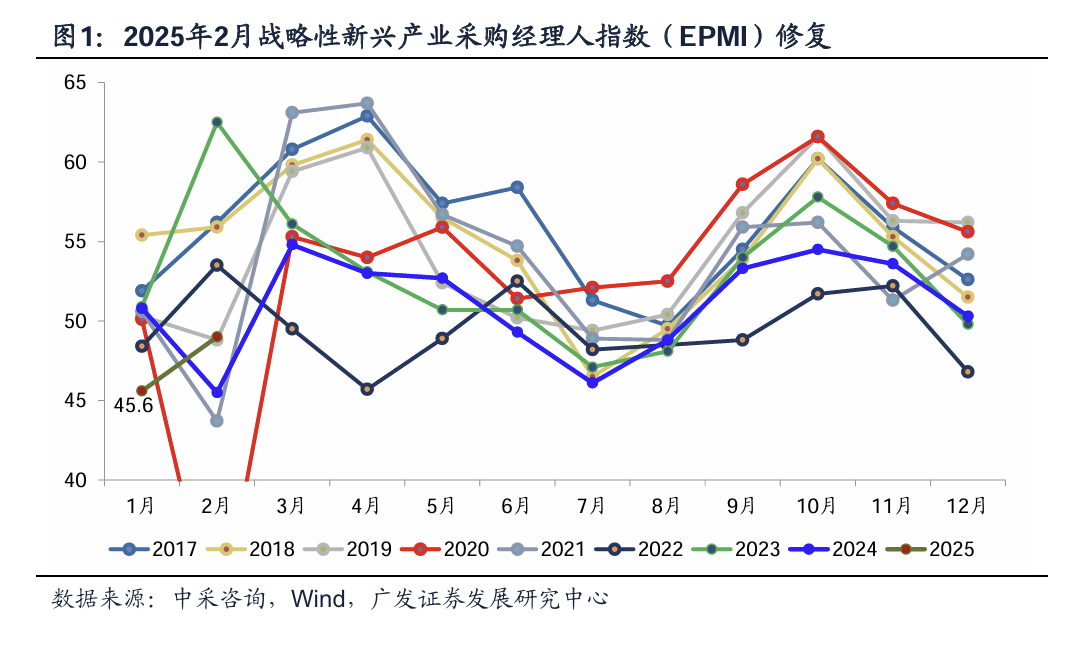

第一,随着节后复工复产,2025年2月战略性新兴产业采购经理人指数(EPMI)环比上行3.4个点至49.0。中观景气面同步改善,位于景气扩张区间的行业个数由前值的1个增加至4个。不过与春节相近的年份(2017年和2022年)相比,本月绝对值仍略偏低,显示节后经济景气度仍有待进一步提升。

第二,分项指标显示供需格局继续优化。(1)生产量、产品订货、出口订货指标环比分别上行2.7、6.6和4.5个点,需求端改善好于生产;(2)由于连续2个月产品订货景气度高于生产,产需比例继续改善;(3)新兴产业自有库存指标环比连续2个月明显下降;(4)购进价格环比微升0.5个点,销售价格微降0.3个点,价格端整体平稳;(5)经营预期、研发、新产品投产和就业指标环比均明显改善;(6)贷款难度小幅上行,或与狭义流动性的阶段性收敛有关,但贷款难度整体处于偏低位(当前水平位于2016年以来该指标分位值的23%)。

第三,月底会公布制造业PMI。考虑到一则季节性特征以小幅上行为主,春节相近年份的2017年和2022年2月PMI环比分别上行0.3和0.1个点;二则从节后传统产业开工率看,钢铁、汽车、PVC开工率等重要部门开工率高于去年同期(详见《2月经济初窥》)。综合来看预计2月制造业PMI大概率呈现上行修复趋势。不过2025年2月工作日只有19天,农民工返城一般在元宵节(2月12日)后,PMI可能和EPMI一样,反弹斜率估计会存在一定约束。

第四,从细分行业来看,(1)健康医疗服务2月绝对景气度最高;生物产业也持续处于景气扩张区间。之前1月PMI中,医药行业也是景气偏高的三个消费类行业之一;(2)商务咨询服务业景气度环比上行,绝对景气值亦回升至65以上,或与“AI+”之下各行业的参与需求有关;(3)新能源景气度在2024年12月及2025年1月的低位之后,重新回到60以上。2月9日,两部委发文,推动风电、太阳能发电等新能源上网电量全面进入电力市场。上述三个行业也是环比表现相对最强的行业。

第五,作为2月数据相对“真空期”的宏观数据,EPMI对判断宏观景气趋势具有重要参考意义。简单来看,数据提供了几点信息:(1)随着复工复产,数据在季节性回升过程中;(2)新产业产品订货指标上行6.6个点,显示需求修复较强,但生产端对景气斜率形成一定约束,或与EPMI主要反映前20天企业情况,但2月前20天工作日偏少有关;(3)供需比后续有进一步优化空间,2月10日国常会“研究化解重点产业结构性矛盾政策措施”[2],标志着政策端供给侧线索在进一步升温;(4)健康医疗、商务咨询、新能源等行业景气偏高。

正文

随着节后复工复产,2025年2月战略性新兴产业采购经理人指数(EPMI)环比上行3.4个点至49.0。中观景气面同步改善,位于景气扩张区间的行业个数由前值的1个增加至4个。不过与春节相近的年份(2017年和2022年)相比,本月绝对值仍略偏低,显示节后经济景气度仍有待进一步提升。

据中采咨询(下同),2025年2月战略性新兴产业采购经理人指数(EPMI)49,环比上行3.4个点。

从环比季节性看,2025年农历春节假期在1月末,春节日期较为接近的年份为2017年(1月28日)、2020年(1月25日)、2022年(2月1日),2月环比分别为+4.3、-20.2和+5.1个点,剔除2020年后均值为上行4.7个点左右,本月环比上行幅度小幅弱于季节性。

2025年2月,7大战略性新兴产业位于景气扩张区间的行业个数为4个,较1月增加3个。

分项指标显示供需格局继续优化。(1)生产量、产品订货、出口订货指标环比分别上行2.7、6.6和4.5个点,需求端改善好于生产;(2)由于连续2个月产品订货景气度高于生产,产需比例继续改善;(3)新兴产业自有库存指标环比连续2个月明显下降;(4)购进价格环比微升0.5个点,销售价格微降0.3个点,价格端整体平稳;(5)经营预期、研发、新产品投产和就业指标环比均明显改善;(6)贷款难度小幅上行,或与狭义流动性的阶段性收敛有关,但贷款难度整体处于偏低位(当前水平位于2016年以来该指标分位值的23%)。

生产端,2025年2月生产量指数环比上行2.7个点(前值为-9.3个点,下同),采购量指标环比上行2.3个点(-5.8pct),自有库存环比下降2.5个点(-5.1pct)。

需求端,2025年2月产品订货指数环比上行6.6个点(-3.5pct),出口订货环比上行4.5个点(-3.7pct),用户库存环比下行1.0个点(-1.7pct)。

2025年2月产需比例(生产指标与产品订货指标差值)-4.6,前值为-0.7,连续2个月产品订货指标高于生产量指标。2021-2024年产需比例的均值分别为0.7、2.2、3.3和3.6。

经营指标方面,2025年2月应收账款环比下行1.0个点(+1.8pct),经营预期环比上行6.1个点(-3.9pct),配送指标环比下降1.4个点(-0.7pct)。

价格端,2025年2月购进价格环比上行0.5个点(-0.2pct),销售价格环比下行0.3个点(-0.9pct),利润指标环比上行6.1个点(-3.3pct)。

2025年2月贷款难度环比上行0.5个点(+1.0pct),研发活动指标环比上行4.3个点(-3.4pct),新产品投产环比上行11.4个点(-7.4pct),就业指标环比上行3.9个点(-4.8pct)。

月底会公布制造业PMI。考虑到一则季节性特征以小幅上行为主,春节相近年份的2017年和2022年2月PMI环比分别上行0.3和0.1个点;二则从节后传统产业开工率看,钢铁、汽车、PVC开工率等重要部门开工率高于去年同期(详见《2月经济初窥》)。综合来看预计2月制造业PMI大概率呈现上行修复趋势。不过2025年2月工作日只有19天,农民工返城一般在元宵节(2月12日)后,PMI可能和EPMI一样,反弹斜率估计会存在一定约束。

春季相近年份的制造业PMI在2月环比呈现上行特征,2017、2020、2022年2月份制造业PMI环比分别为+0.3、-14.3、+0.1个点。

从工作日天数看,2025年2月和1月工作日天数均为19天,2024年12月为22天。

从细分行业来看,(1)健康医疗服务2月绝对景气度最高;生物产业也持续处于景气扩张区间。之前1月PMI中,医药行业也是景气偏高的三个消费类行业之一;(2)商务咨询服务业景气度环比上行,绝对景气值亦回升至65以上,或与“AI+”之下各行业的参与需求有关;(3)新能源景气度在2024年12月及2025年1月的低位之后,重新回到60以上。[1]2月9日,两部委发文,推动风电、太阳能发电等新能源上网电量全面进入电力市场。上述三个行业也是环比表现相对最强的行业。

细分行业方面,新能源产业景气最高,位于60以上;新能源汽车、新材料、生物产业景气位于50-55之间;节能环保、新一代信息技术、高端装备制造位于景气收缩区间。

从环比看,新能源(环比上行19.7个点,下同)、新能源汽车(+8.4pct)、新材料(+7.9 pct)、节能环保(3.0 pct)、高端装备制造(1.0 pct)、生物产业(-4.6 pct)、新一代信息技术(-6.2 pct)。

与季节性均值(2017年和2022年2月)相比,新能源和新能源汽车分别高于季节性均值1.1和4.4个点,其余行业景气均低于季节性均值水平。

新兴服务业方面,健康医疗服务经营活动状况指标位于70以上,景气度最高;健康疾控、商务咨询服务景气位于60-70之间。

作为2月数据相对“真空期”的宏观数据,EPMI对判断宏观景气趋势具有重要参考意义。简单来看,数据提供了几点信息:(1)随着复工复产,数据在季节性回升过程中;(2)新产业产品订货指标上行6.6个点,显示需求还可以,但生产端对景气斜率形成一定约束,或与EPMI主要反映前20天企业情况,但2月前20天工作日偏少有关;(3)供需比后续有进一步优化空间,2月10日国常会“研究化解重点产业结构性矛盾政策措施”[2],标志着政策端供给侧线索在进一步升温;(4)健康医疗、商务咨询、新能源等行业景气偏高。

风险提示:国内政策稳增长力度或政策推行力度不及预期;国内通胀下行或在低位运行时间超预期;海外流动性环境收紧或放松超预期;季节性调整等因素导致EPMI可能与制造业PMI单月波动出现背离。

来源:郭磊宏观茶座

展开阅读全文

APP内打开

APP内打开