新型储能产业链全景深度解析!

热门主题产业链

2025-02-18

工信部等八部门印发《新型储能制造业高质量发展行动方案》,提出加快锂电池等成熟技术迭代升级,支持颠覆性技术创新,积极推进新型储能技术产品在工业领域应用。

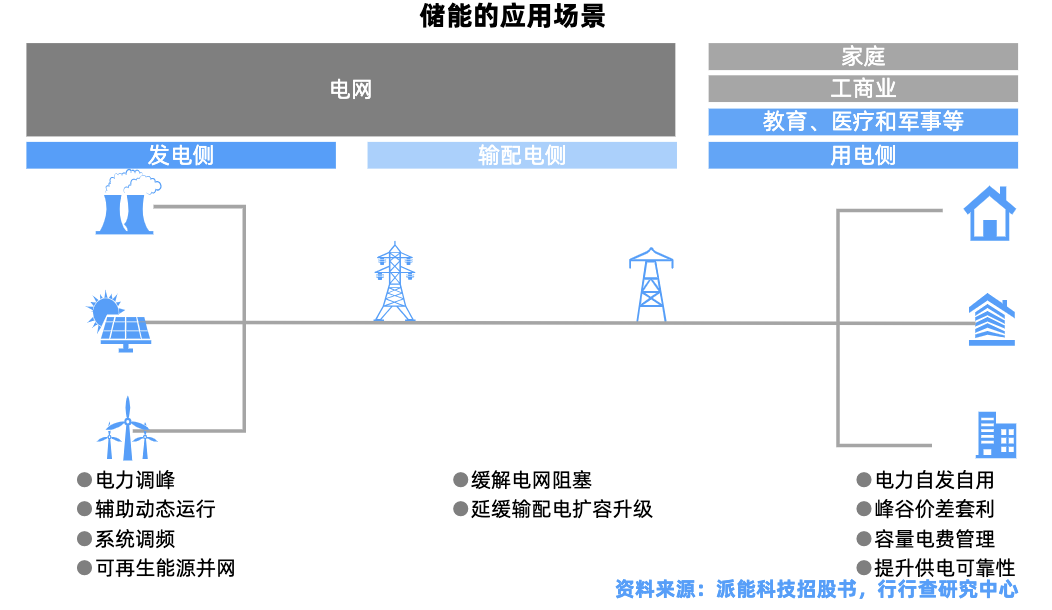

当前储能在新型电力系统中的刚性需求地位确立。新型储能能够迅速响应电力系统的需求波动,有效减轻新能源发电对电网造成的冲击,在发电侧、输配电侧、用户侧三大场景中充分发挥价值。

资料来源:派能科技、行行查

新型储能对于保障电力供应的安全稳定性和推动能源结构的优化升级具有深远的意义。

本文对新型储能各大核心环节进行梳理。

新型储能行业概览

《新型电力系统发展蓝皮书》明确了新型储能的发展路径与战略导向,将新型储能定位为构建新型电力系统的核心装备,并凸显了在系统建设中的重要作用。

蓝皮书指明了新型储能的未来发展方向:

“着重推进长寿命、低成本、高安全性的电化学储能领域关键核心技术研发及装备集成优化工作,致力于提升锂电池的安全性能并降低成本,同时积极探索钠离子电池、液流电池等多元化技术路径的发展。此外,将大力促进压缩空气储能、飞轮储能、重力储能等技术向规模化、高效化、灵活运行的方向迈进。”

新型储能主要是指除抽水蓄能以外,以输出电力为主要功能,并能够为外部系统提供储能服务的项目,具有响应速度快、布局灵活、建设周期短以及促进新能源开发消纳等优点。

主要分为电化学储能、机械储能、电磁储能、热储能和氢储能等几大类别。

资料来源:行行查

电化学储能是目前应用最为广泛的新型储能技术之一,利用化学反应来储存和释放电能。主要包括锂离子电池(固态电池)、钠离子电池、液流电池等。

机械储能技术利用机械能来储存和释放电能,包括压缩空气储能和飞轮储能。

电磁储能包括超级电容器和超导储能、热储能主要型式有熔盐储能,以及包括氢储能等。

在新型储能中,锂离子电池(含固态电池)占据绝对主导地位,比重超过90%。

从技术发展路线来看,当前新型储能多种技术并进。

各储能技术的系统额定功率与放电时间:

资料来源:IRENA、行行查

01

锂离子电池

储能锂电池主要应用于电网储能、家庭储能和工商业储能等领域,需要长时间和大容量的能量储存和释放,可以在短时间内完成充放电过程,满足电网调频、调峰等需求。

消费锂电池主要应用于手机、笔记本电脑等消费电子产品,以及电动自行车、电动工具等小型移动设备。

锂电池作为特殊安规件,资质及生产门槛高。国产头部厂商宁德时代作为全球领先的储能锂电池供应商,储能电池出货量连续多年全球第一,产品广泛应用于发电侧、电网侧和用户侧等全场景;比亚迪拥有完整的储能产业链,产品覆盖电网储能、工商业储能、家庭储能等应用领域;亿纬锂能在通讯储能、电力储能都有布局;鹏辉能源储能业务主要集中在移动基站、光伏储能项目等领域。

储能锂电池核心环节包括电池组(PACK)、电池管理系统(BMS)、电池材料、储能变流器(PCS)和温控消防等环节。

整个锂电池模组中,电芯是最具价值量的关键部件。

电芯:主要作用是储存和释放电能,由嵌锂正极材料(成本占比约为45%)、可嵌锂负极材料(约为12%),配以电解液(7%)和隔膜(约18%)等材料制成。

储能锂电池电芯设计更注重循环寿命和稳定性,通常采用磷酸铁锂(LFP)、三元材料(NCM/NCA)等;消费锂电池电芯设计更注重能量密度和轻便性,通常采用钴酸锂(LCO)等。

外壳和封装:由于储能锂电池的体积和重量较大,通常采用钢壳或铝壳封装,以提高电池的散热性能和安全性;消费锂电池通常采用铝塑膜封装即软包电池。

当前内资电芯企业制备能力提升,国产替代成趋势,诸如宁德时代、欣旺达、珠海冠宇、亿纬锂能、派能科技、力神电池、鹏辉能源、国轩高科、比亚迪、海基新能源、南都电源、骆驼股份、天能股份等众多厂商都在该赛道加码布局。

例如,宁德时代在锂电池电芯中广泛应用全极耳技术,34207-23Ah和34189-20Ah全极耳磷酸铁锂电芯均采用LFP磷酸铁锂材料体系,具有高倍率和低内阻的特点;欣旺达以消费类电池PACK起家,向PACK+电芯一体化转型,电芯业务已初具规模,其储能系统务由旗下欣旺达能源科技为主导。珠海冠宇已进入储能和汽车启动电池等领域,逐渐步入乘用车BEV和高压储能等领域;德赛电池储能电芯已经实现量产,与胜宏科技合作共建的胜宏科技工业园区121MW/630MWh磷酸铁锂电池储能电站项目,是目前拟建的全国最大用户侧储能电站之一。

固态电池:被认为是锂电池路线的下一代终极技术。相比液态锂电池,全固态电池使用固态电解质取代传统液态电池中的液态电解质和隔膜,消除因电解液泄漏导致的热失控和爆炸风险,且具有更高的体积能量密度。

储能应用领域来看,固态电池可以通过储存和释放电能,平滑可再生能源的波动,提高电网的稳定性和可靠性;在电力需求高峰时,固态电池可以提供额外的电力;由于具有较高的安全性,固态电池也更适合在家庭储能使用。

在电动汽车领域,固态电池可以提供更长的续航里程以及更高的安全性。比亚迪锂电池有限公司CTO孙华军近日表示,从长期的发展的角度看,经过测算,规模化之后,固液电池可以接近于同价,液态的三元电池跟固态的三元电池,理论上是可以做到固液同价的。比亚迪将在2027年左右启动全固态电池批量示范装车应用,2030年后实现大规模上车。

固态电池产业链:

资料来源:行行查

02

钠离子电池

钠离子电池储能系统在电网侧及电源侧具备更强的竞价优势,并且能够有效提高分布式电源渗透率,提升配电网运行的稳定性和经济性。

大规模储能应用如风力电站、太阳能电站以及家庭储能等,是钠离子电池发挥优势的场景。

相比锂离子电池,钠离子电池的正极材料、负极材料和集流体具有成本优势。

当前钠离子电池的初始容量投资在500-700元/kWh,若循环次数在6000周时,钠离子电池储能系统度电成本可实现0.217-0.285元/kWh。

目前,国内钠离子产业化中有两类企业备受关注。

一类是以宁德时代为代表的锂电龙头企业,具备规模化起量迅速、上下游客户结构稳定两大在位者优势,有利于其快速抢占钠电市场。宁德时代于2021年发布第一代钠离子电池,第二代钠离子电池能在零下40℃的极端低温环境中工作,计划于2025年推出,并预计于2027年实现大规模生产。宁德时代已与奇瑞汽车联合推出了“ENER-Q”电池品牌,并在钠离子电池、磷酸铁锂电池和AB电池等多个技术领域展开合作。

另一类是以中科海钠为代表的专注于钠离子电池研发的企业,其研发基础雄厚,量产走在世界前列,具备先行开拓市场潜力。中科海钠是国内首家专注于钠离子电池开发与制造的企业,聚集了国际领先的技术开发团队,与思皓新能源携手开发了配备钠离子电池的试验车,配备25kWh的钠离子电池,续航里程高达252公里。

此外,国内布局钠电池领域的还包括孚能科技、鹏辉能源、多氟多、欣旺达、国轩高科、众钠能源、钠创新能源、珠海冠宇、华阳股份、传艺科技、维科技术等众多厂商。

03

全钒液流电池

全钒液流电池采用钒作为活性物质的氧化还原电池,电解液呈循环流动液态。

过电解液中钒离子的价态变化实现电能的存储和释放,具有极长的循环寿命,可实现15000次以上的充放电,使用年限超过20年。

全钒液流电池容量规模易调节且安全性较高,不过面临能量密度相对较低和材料成本较高的问题。目前全钒液流电池的初始投资成本约为3000-4000元/KWh,成本是锂电池的两倍左右。后期通过采用合适的商业模式,全钒液流电池初始投资较高的问题有望得到解决。

从产业链环节来看,电解液和电堆是全钒液流电池的核心部件。

电解液的主要原材料为五氧化二钒及硫酸,约占总成本的40%,上游钒的价格变化对电池成本有很大影响。生产厂商包括大连博融、湖南银峰、河钢股份、四川发展兴欣钒能源等。

电堆是全钒液流电池的核心部件之一,由双极板、隔膜、电极等构成,约占总成本的37%,电堆目前多数由钒电池生产企业内部供应,包括大连融科、北京普能、承德新新钒钛储能等。

隔膜目前大部分供应商用的是杜邦公司的Nafion膜,国内东岳集团已研发用于全钒液流电池的质子交换膜,实现国产替代;山西国润储能通过自主研发的钢带流延法和挤塑法,推出了低成本、高性能的全氟离子交换膜。

全钒液流整机制造公司主要有大连融科、北京普能、伟力得、上海电气、国网英大、新天绿能等。例如,新天绿能投资建设了河北丰宁东梁储能一期项目,该项目装机容量100MW,同时采用了全钒液流电池储能技术;国网英大已具备兆瓦级及以上全钒液流电池储能电站建设能力;易成新能的全钒液流电池项目由公司参股孙公司开封时代负责筹建。项目建成后,可实现全钒液流电池电堆300MW/年的生产规模。

资料来源:金属百科、中国钒网、行行查

04

压缩空气储能

压缩空气储能是机械储能的一种形式。

在电网低谷时,可能利用富余的电能,带动压缩机生产高压空气,并将高压空气存入储气室中,电能转化为空气的压力势能。

压缩空气储能系统适合建造大型储能电站(>100MW),放电时长可达4小时以上,适合作为长时储能系统。

压缩空气储能原理图:

压缩空气系统初投资成本主要包括系统设备、土地费用和基建等。

系统设备包括了压缩机机组、膨胀机机组、蓄热系统(换热器、蓄热器、蓄热介质、管道)、电气及控制设备、储气室等。其中,系统设备是压缩空气储能初投资成本的主要部分。

产业链分为上游设备及盐穴/储气罐、中游项目工程建设、下游电网系统投资运营三个部分。

上游核心设备包括空气压缩机、透平膨胀机、换热器等。空气压缩机相关厂商包括陕鼓动力、沈鼓集团等;换热/储热装备和透平膨胀机厂商主要包括哈尔滨电气、东方电气、上海电气、金通灵等;盐穴/储气罐主要厂商包括苏研井神和中国盐业等。

中游新型压缩空气储能系统目前主要有三个新的技术路径:蓄热式压缩空气储能、液态压缩空气储能系统、超临界压缩空气储能系统。

目前压缩空气储能发展整体上处于示范验证与商业推广过渡的阶段。目前我国已有百兆瓦级压缩空气储能示范项目完成建安,参与企业包括中国电建、中国能建和中储国能等。

下游可接入电网系统,起到削峰填谷、可再生能源消纳等作用。投资运营主要参与企业包括华能集团、大唐集团、国家能源集团和中国能建数科集团等。

资料来源:行行查

05

熔盐储能

热储能主要是指熔盐储能,是一种大容量长时间(6到8小时)的长时储能技术路径。

目前主要应用在光热发电和火电机组灵活改造领域。

电网侧熔盐储能由于规模较大可以进行储存弃风/光电力和低谷电力,进行新能源消纳,提高电厂的灵活性;用户侧可以直接参与清洁供热和工业供汽。

熔盐作为传热介质,可以实现太阳能到热能的转换,作为储能介质可以实现将热能和电能的双向转换,可以很好的适应和解决以上两大矛盾。

经过光热发电配储市场培育,熔盐储热产业链发展较为成熟。

熔盐储热上游主要是聚光设备(安彩高科、洛阳玻璃、首航高科等)、吸热材料(盐湖股份、云图控股、中能科技)、储热材料(鲁阳节能)等。

中游储能系统集成技术上主要是西子洁能、首航高科、东方电气、上海电气、龙腾光热等企业参与。

下游发电供热侧既可以和电力公司合作进行发电,也可以直接和热力公司合作进行供热。

该线路代表项目中,甘肃瓜州70万千瓦“光热储能+”项目是全球首个“双塔一机”光热储能项目,光热储能装机10万千瓦,将作为基础调节电源,与周边光伏和风电形成总装机规模70万千瓦的多能互补清洁能源基地。

06

氢储能

氢储能利用电力和氢能的互变性进行能量储存和转换,在新型电力系统建设中发挥重要作用。

氢储能既可以储电,又可以储氢及其衍生物。

上游氢气的制备:主要包括电解水制氢、化石燃料制氢、工业尾气制氢以及其他方式制氢。其中,电解水制氢是利用低谷期富余的新能源电能进行电解水制氢,是氢储能产业链上游的重要环节,电解槽制造商代表厂商有隆基绿、派瑞氢能等;制氢企业有美锦能源和宝丰能源等。

中游氢储能系统:强调“电-氢”单向转换,以气态、液态或固态等形式存储氢气。该环节中,考克利尔竞立(碱性电解槽头部玩家)、中材科技(提供储氢瓶)、京城股份(车载储氢瓶技术领先)等;燃料电池系统亿华通是国内氢燃料电池发动机制造龙头、潍柴动力已建成两万套级产能的燃料电池发动机及电堆生产线、大洋电机具备氢燃料电池系统的生产能力等。

下游氢储能应用:我国已有多个氢储能示范项目投入运营或正在建设中。例如,2024年12月,中国石油首个“氢代油”绿色钻井示范工程启动,国内首套1.5兆瓦一体橇装式氢能热-电-水三联供装置在长庆油田正式投入运营。捷氢科技、鲲华科技、清能股份、亿华通等企业也推动了多个氢发电产品及项目的进展,包括燃料电池发电站系统、氢燃料电池热电联供示范项目等。此外,宇通客车等厂商在氢燃料电池客车领域有布局。

随着全球对可再生能源的重视和投入,发电装机容量不断增加。由于可再生能源发电具有波动性、随机性和间歇性等特点,储能系统的需求随之增长,以应对可再生能源发电的不稳定性。

根据CNESA的预测,2025年新型储能新增装机预计45GWh,累计装机将突破一亿千瓦。展望未来五年,理想场景下,2030年新型储能累计装机规模有望达到326.2GW,五年复合年均增长率为28.7%。

来源:乐晴智库精选

展开阅读全文

APP内打开

APP内打开