中金:近期A股资金流向全景动态

市场风向标

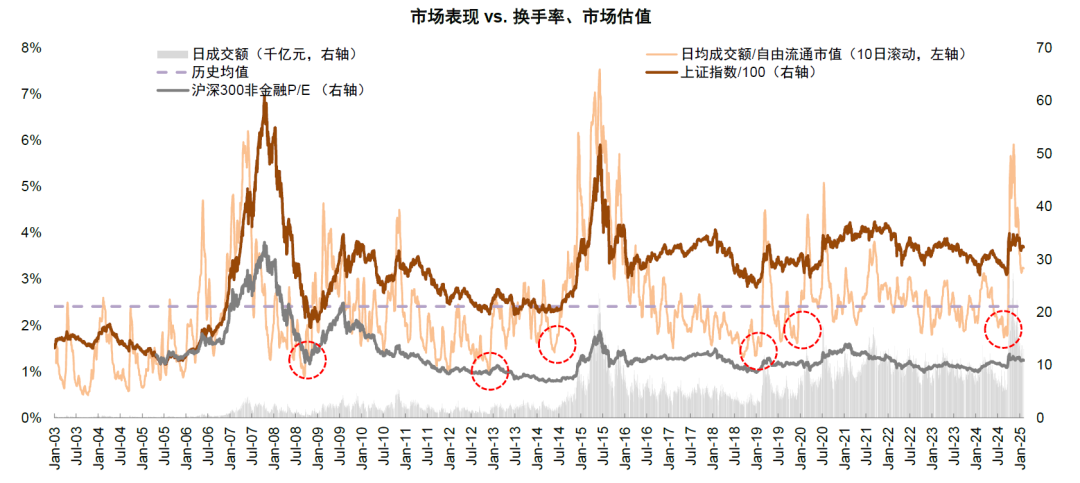

去年四季度至今投资者风险偏好先抑后扬,交投逐步回温。去年四季度市场主要指数震荡调整,期间国内稳增长政策保持高关注度、外部特朗普交易为主要扰动因素,结构上大小盘分化明显,小盘风格明显跑赢。去年10-11月市场成交整体较为活跃,日均成交额创历史新高,12月至今年年初随着外部不确定性加大且结合节假因素影响,A股成交额有所降温并一度在1月13日跌破万亿元(图表1)。春节后DeepSeek的催化驱动市场反弹,成交金额再度快速回升至前期活跃状态,其中春节后TMT占A股成交额比重上升至44%左右,为历史最高水平。

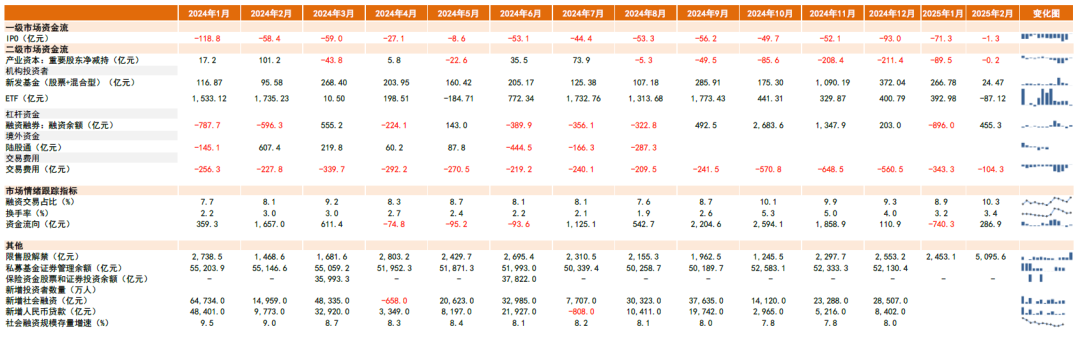

去年四季度以来A股资金流向波动加大,个人与机构资金流向分化。去年四季度以来随着股市震荡调整,A股资金面也从去年9-11月的整体净流入转变为波动加大(图表2),代表个人投资者融资资金的占比有所上升,部分机构资金呈现净流出。具体来看:

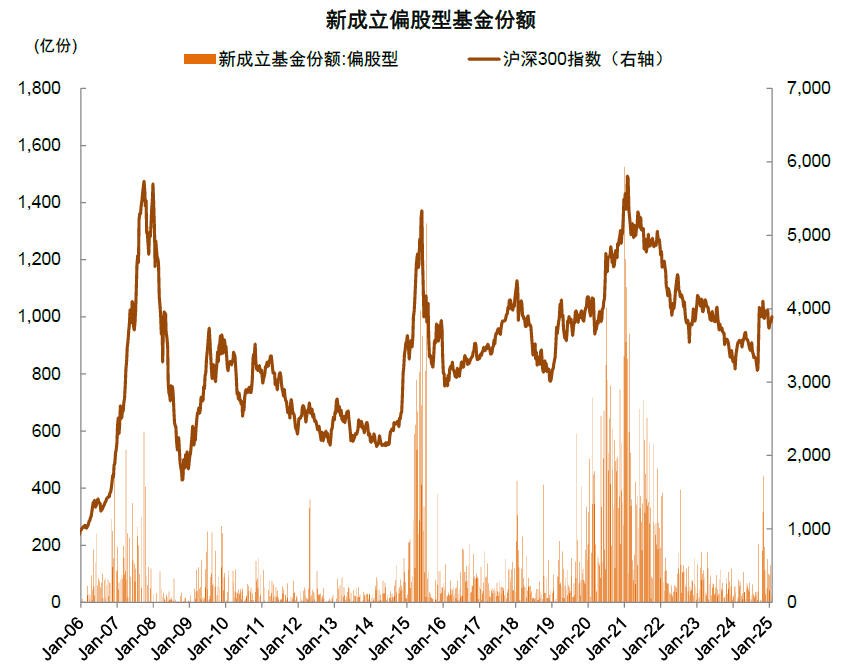

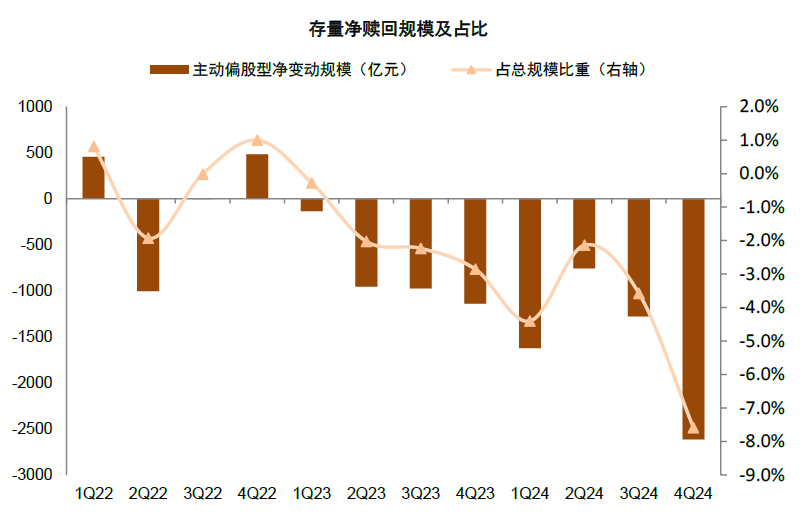

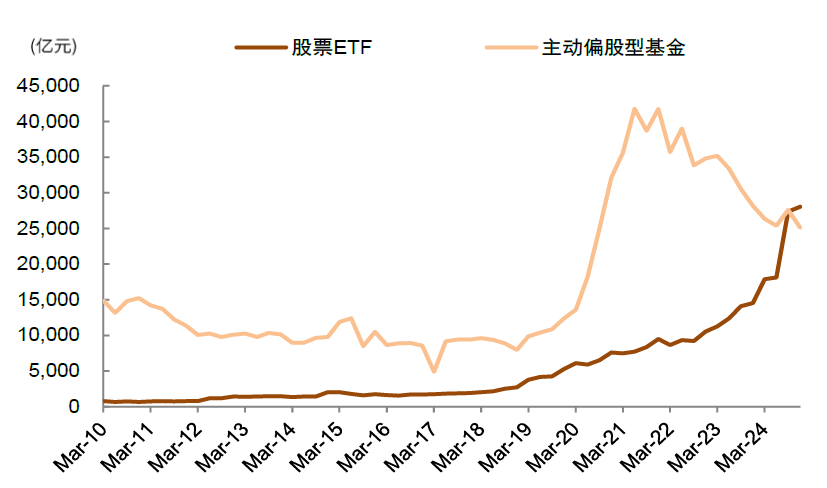

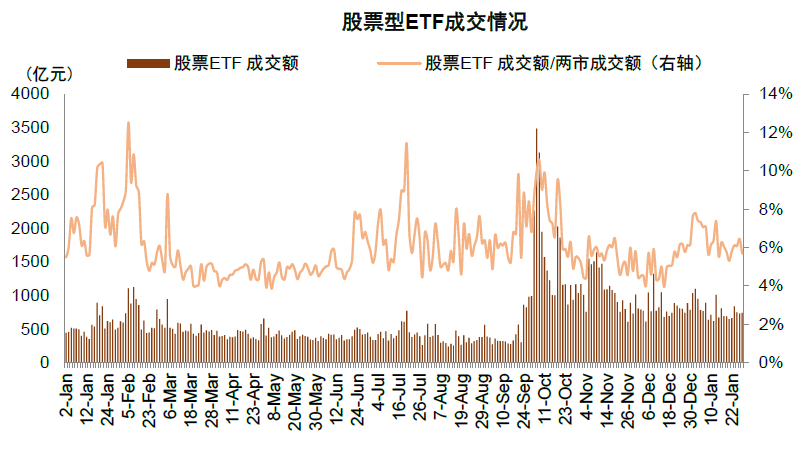

1)公募基金:主动偏股型基金发行仍偏淡,但股票ETF规模进一步扩张。四季度股票型ETF规模持续扩张,截至4Q24股票型ETF规模上升至2.8万亿元,超过主动偏股型基金的资产净值。从新发偏股型基金维度,11月由于A500ETF密集发行,单月新成立偏股基金1090亿份创近3年新高,此后新发偏股型基金延续低迷,2024年12月-2025年1月月均值319亿份(图表5)。从存量维度,我们估算四季度主动偏股型基金净赎回2614亿元,较三季度的净赎回规模进一步增加1338亿元(图表13);股票ETF净流入自10月中下旬以来整体放缓,年初以来股票型ETF资金流向转为双向波动,1/2月分别+393/-87亿元,ETF成交额/A股成交额平均6.4%,基本回到2024年以来的均值水平(图表16-17)。

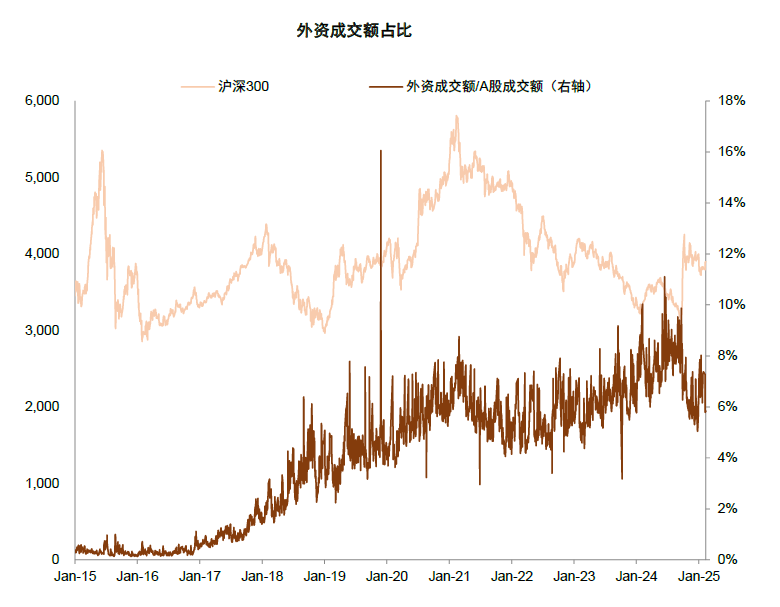

2)外资:去年四季度北向资金呈现净流出,近期外资流出规模或有所收窄。截至2024年12月31日北向资金持仓金额2.2万亿元,我们根据交易所披露的12月31日北向资金持股数量及期间均价估算,去年四季度北向资金净流出约1368亿元(图表18)。从北向资金成交额/A股成交额看,该指标在2024年年中A股缩量期间一度达到9-10%,四季度以来整体回落至6-7%的近三年中枢水平,交易活跃度并不高(图表20)。春节后伴随美国关税节奏缓于预期及我国AI发展超预期,EPFR显示被动外资净流入A股,主动外资流出规模较春节前收窄,我们预计外资流出节奏可能有所减缓。

3)私募基金:部分产品股票仓位10月以来维持相对低位。四季度私募基金证券投资规模月均5.23万亿元(vs. 2Q24月均5.02万亿元),其中10月增长至5.26万亿元(图表23)。仓位方面,根据华润信托公布相关托管产品数据,四季度其股票仓位维持在55-57%的偏低水平,仍明显低于历史同点位水平(vs. 2023年7月私募股票仓位65.3%),也低于历史均值67%(图表24)。

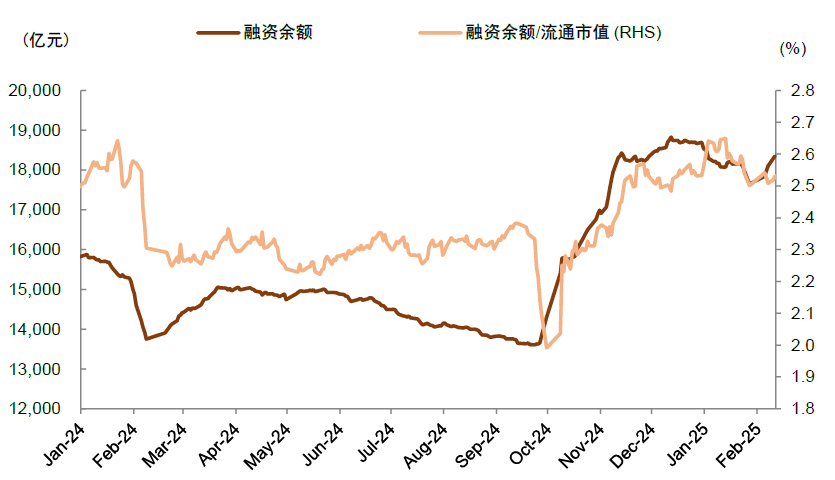

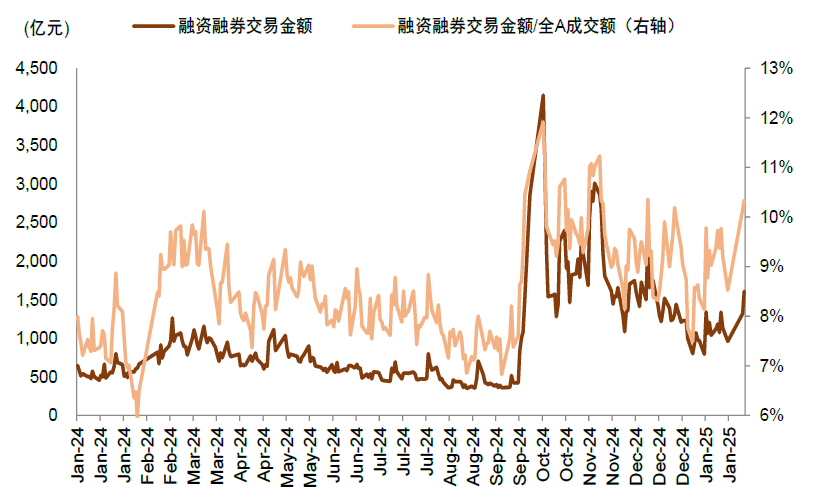

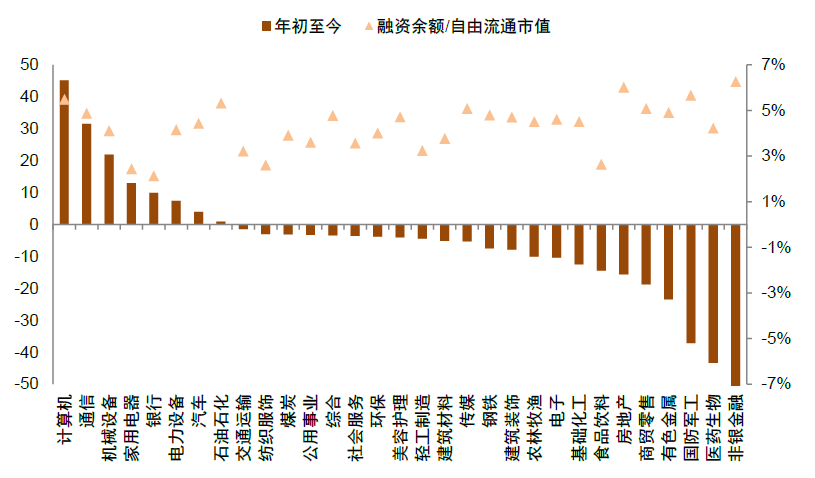

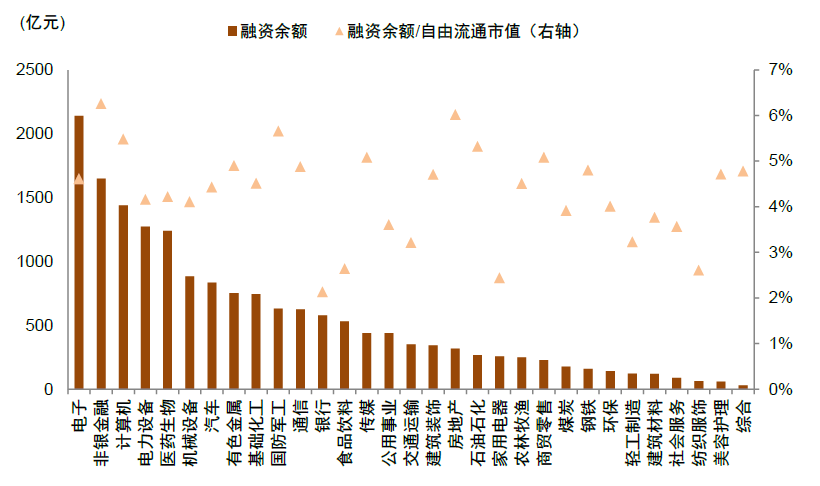

4)两融:融资余额及交易活跃度高位回落。去年四季度大盘震荡调整,融资余额逆势上升且11月以来有所加速提升至1.88万亿元,可能意味着高净值个人投资者保持较高的风险偏好,或也是市场大小盘风格分化的原因之一。去年12月中旬以来融资余额一度下滑,春节前下滑至1.76万亿元,近期有所反弹,2月10日融资余额1.83万亿元。两融成交额占A股成交额比值去年10月初以来逐步回落,近期受海内外积极因素影响,两融资金交易活跃度边际改善,年初以来平均达9.0%(vs.2024年以来平均8.6%)。行业层面,四季度至今各行业融资余额均有所上升,但年初至今多数行业回落,截至2月10日,计算机、通信、机械设备等行业融资余额增长规模居前,分别增加45/32/22亿元;非银金融、医药生物及国防军工回落明显,分别减少137/43/37亿元。

5)险资:持有股票及证券投资规模创2013年以来新高。截至3Q24,保险持有股票及证券投资规模增长至4.1万亿元,为2013年数据公布以来新高,仓位环比上升0.54ppt至12.8%。近期证监会表示力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,第二批保险资金长期股票投资试点规模不低于1000亿元[1],持续鼓励中长期资金入市,此外当前险资仓位刚回到历史均值附近,未来或仍有进一步提升空间。

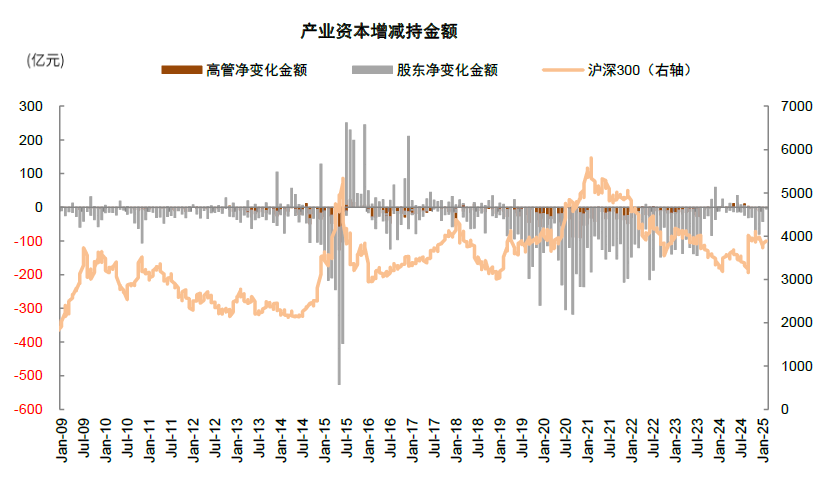

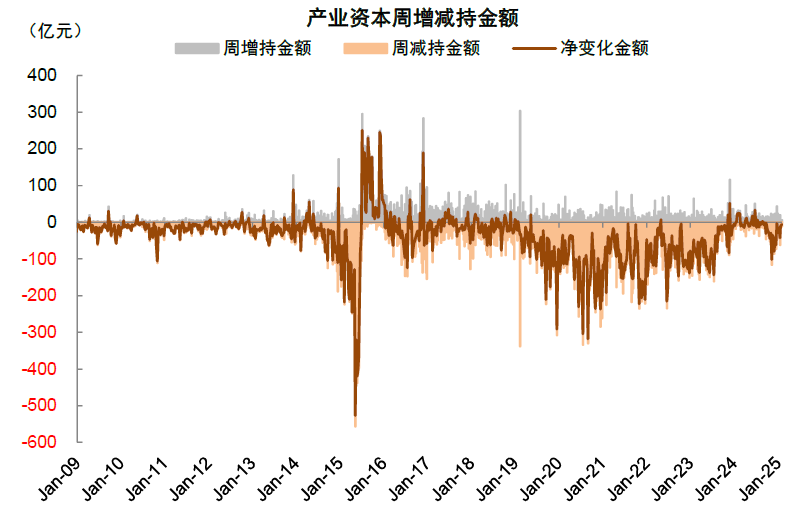

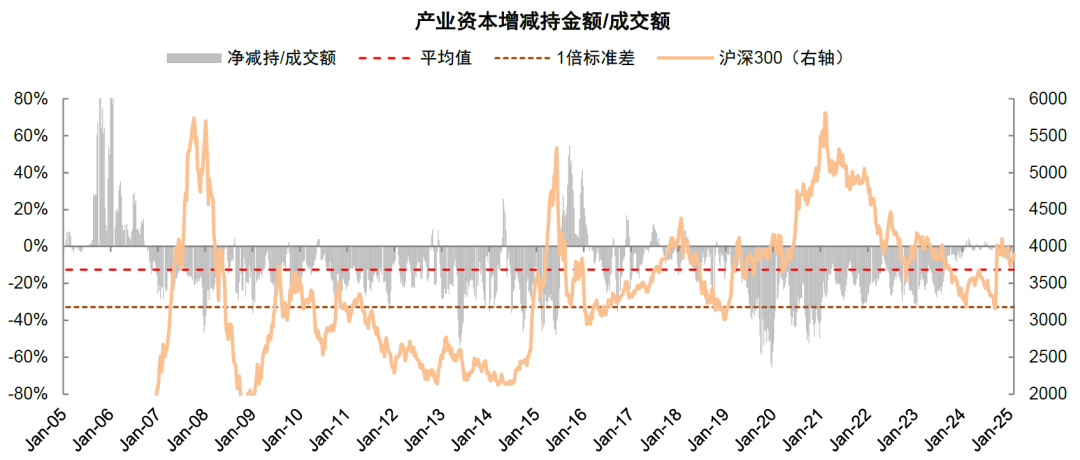

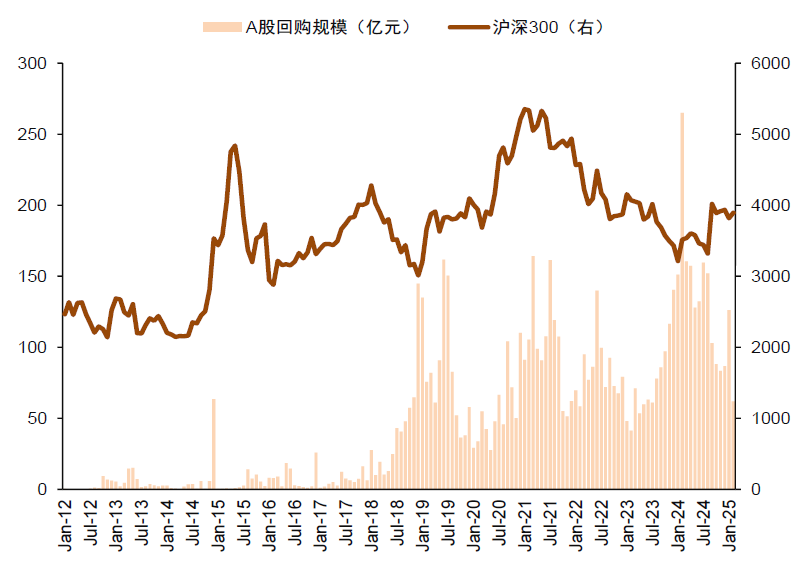

6)产业资本:产业资本小幅净减持,年初以来上市公司回购积极性回升。产业资本四季度/年初至今分别净减持541/98亿元;四季度上市公司回购规模小幅下滑,月均回购规模86亿元(vs.三季度月均回购规模138亿元);年初以来上市公司积极性有所提高,年初以来累计回购规模188亿元。

7)个人投资者:新增开户数高位回落。A股新增开户数由去年10月685万户高点回落,去年11月至今年1月月均新增开户数208万户,但整体仍高于2023年以来同期水平。

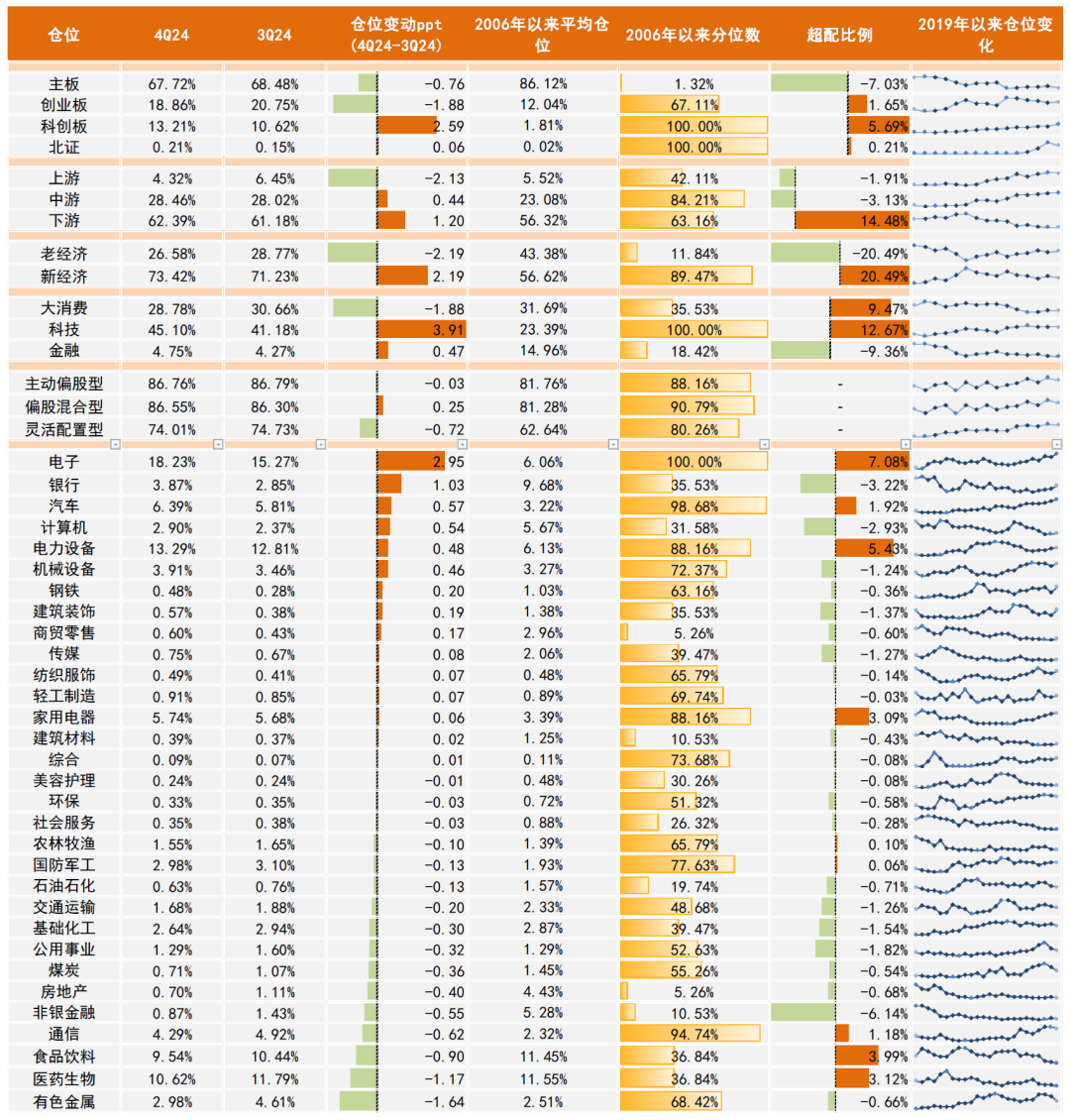

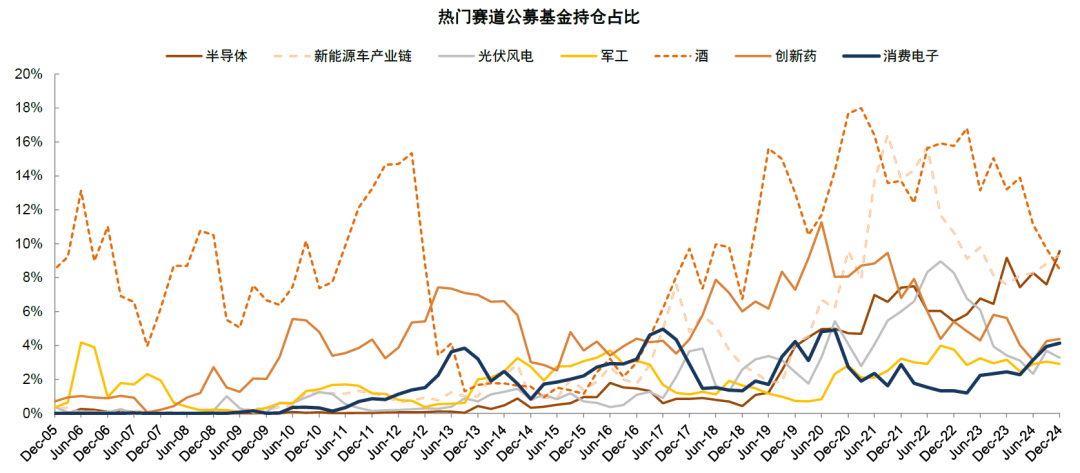

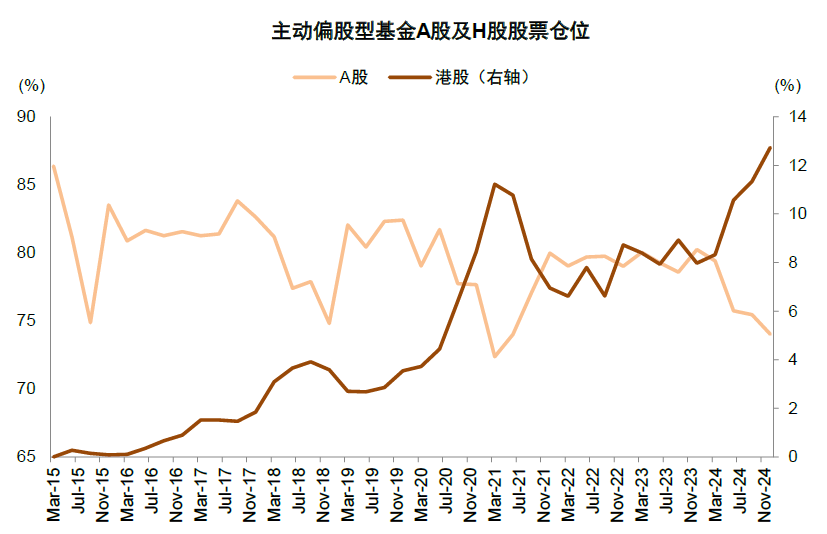

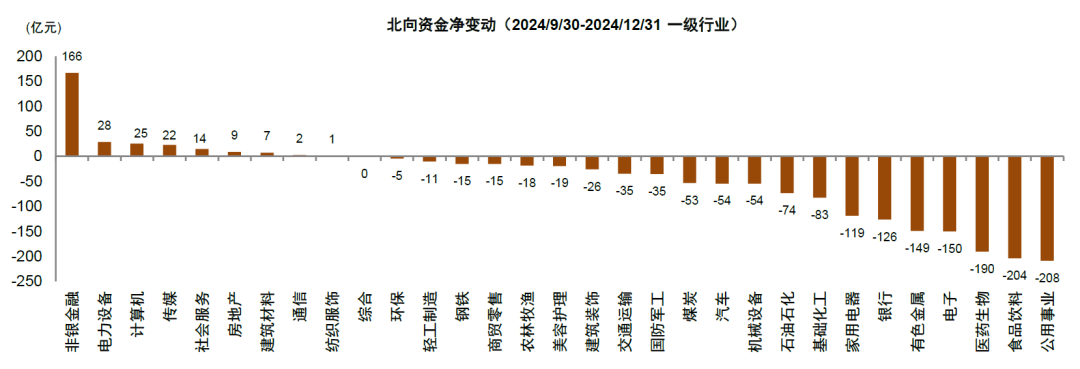

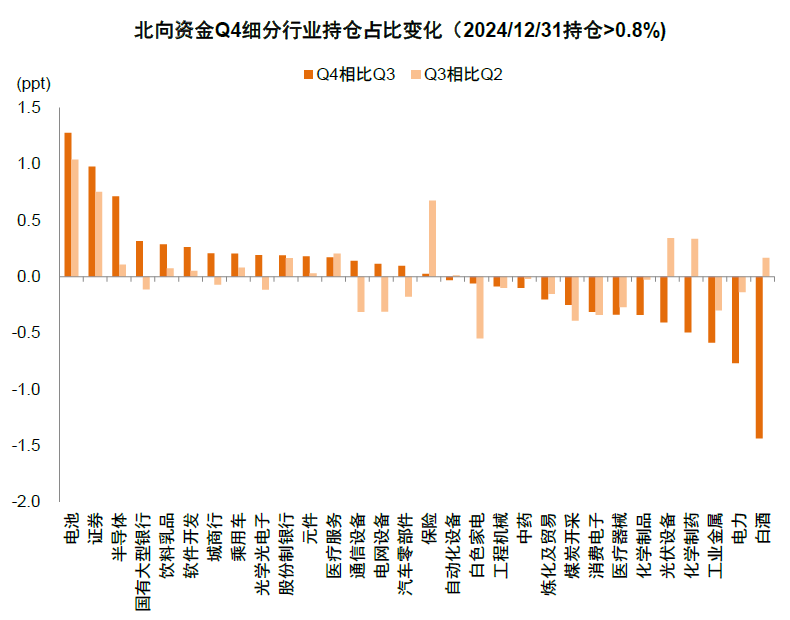

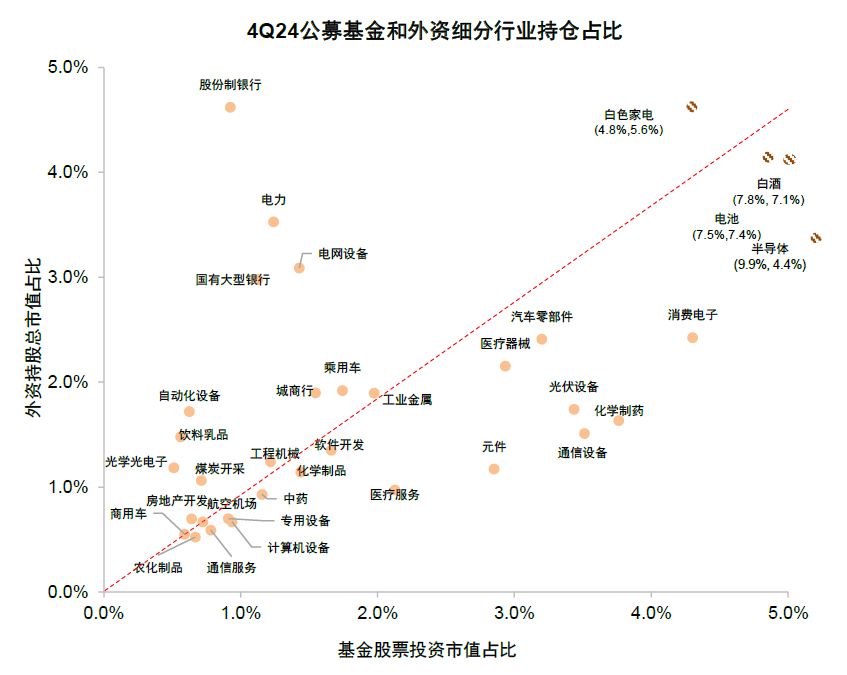

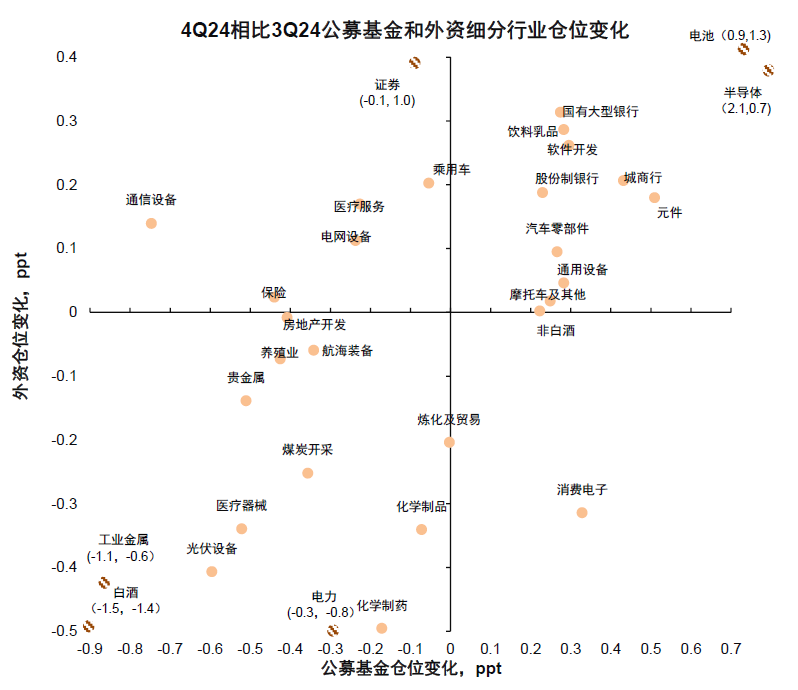

结构配置方面,四季度公募和外资普遍加仓电池、半导体等板块。四季度主动基金持仓配置存在以下特点:1)港股配置比例创2015年以来新高。近年来主动偏股型基金股票仓位相对稳定,但结构上港股仓位上升而A股仓位下降,其中主动偏股型基金的港股仓位在2019年以前长期低于4%,2020年至2021年初一度上升至11%,随后明显回落,2Q24公募对港股配置力度再度快速提升,截至4Q24 A股/港股仓位占比分别为74%/12.7%,港股配置比例创历史新高。2)行业层面,四季度主动偏股型基金主要加仓电子、银行等行业,电子仓位创历史新高;减仓有色金属、医药生物及食品饮料,医药生物及白酒仓位回落至近年来新低。四季度主动偏股型基金在电子行业明显超配基础上再次加仓,或受到行业景气度上行趋势进一步确认影响,4Q24电子行业仓位18.2%,为历史新高水平,也成为第一大重仓行业;在高股息和低波动逻辑之下,银行仓位也环比上升1ppt,连续四季度加仓。减仓行业方面,大消费领域相对承压,医药生物/白酒仓位分别已回落至2018/2019年以来最低水平。主题层面,人工智能、数字经济、科创等仓位上升,高股息仓位连续两季度下降,4Q24回落至5.6%。北向资金方面,北向资金四季度主要加仓电池、证券、半导体等板块,分别提升1.3/1.0/0.7个百分点;主要减仓白酒、电力、工业金属等板块,分别下降1.4/0.8/0.6个百分点。对比来看,主动型公募基金与北向资金一致加仓电池、半导体等板块,一致减仓白酒、工业金属等板块。

短期注重热点持续,市场交易额有望保持活跃。近期国内基本面数据相对平稳,外部特朗普在关税政策执行力度及节奏好于市场此前预期;产业层面上我国DeepSeek的技术突破提振了市场对于我国AI产业发展的信心,A股震荡上行且成交明显活跃;展望后市,特朗普对华政策仍然有较大的不确定性,国内逆周期政策力度和效果尚待显现,建议注重结构,重点把握AI产业趋势带来短期风险偏好改善的窗口期,当前产业趋势尚处于发展初期,我国科技产业的发展节奏或面临重估,中期关注产品落地和业绩兑现,仍有较多的细分投资机会。资金面层面,尽管去年四季度以来A股资金面波动较大,但是伴随市场风险偏好中枢回升,我们预计市场交易额有望保持活跃状态,当前机构资金仓位仍有进一步提升空间,将对市场形成潜在的资金面支持。配置方面,短期DeepSeek仍将是市场重要主线,一方面低成本、高性能模型降低用户使用门槛,叠加国产算力适配背景,关注云服务供应商、AI数据中心;2)另一方面推理成本持续下探,AI应用实现降本增效,关注消费电子、机器人、智能驾驶、医疗、办公等下游领域。中期而言,我们仍建议围绕年度展望提出的景气成长(AI受益产业、锂电池等)、韧性外需(电网设备、白色家电、商用车和工业金属)、优质红利(现金流优质的消费龙头,电信为代表的优质央企)和政策受益主题(化债、并购重组)。

Text

正文

股市整体交易概况

去年四季度至今投资者风险偏好先抑后扬,交投逐步回温。去年四季度市场主要指数震荡调整,期间国内稳增长政策保持高关注度、外部特朗普交易为主要扰动因素,结构上大小盘分化明显,小盘风格明显跑赢。去年10-11月市场成交整体较为活跃,日均成交额创历史新高,12月至今年年初随着外部不确定性加大且结合节假因素影响,A股成交额有所降温并一度在1月13日跌破万亿元。春节后DeepSeek的催化驱动市场反弹,成交金额再度快速回升至前期活跃状态,其中春节后TMT占A股成交额比重上升至44%左右,为历史最高水平。

图表1:近期市场成交金额再度快速反弹至前期活跃状态

注:数据截至2025年2月5日

资料来源:Wind,朝阳永续,中金公司研究部

各类资金的流向和配置特征分析

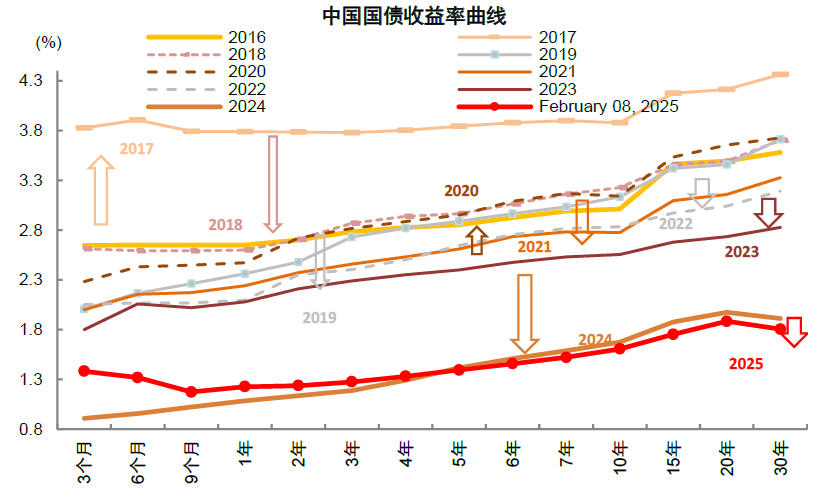

国内宏观流动性持续宽松,国债收益率近期下行速率加快,截至2月8日,10年期及30年期国债收益率分别回落至1.61%/1.80%。股市资金面来看,四季度伴随市场震荡调整,股市资金面波动加大,具体对各类资金的流向和配置特征分析详见下文:

图表2:四季度以来股市资金面波动加大

注:1)资金流向为前6项加总;2)数据截至2月7日

资料来源:Wind,中金公司研究部

图表3:2024年全年A股资金面有所改善

注:1)其他机构估算包括保险资金及私募基金,2024年起保险资金数据不再按月披露,目前在其它机构中暂缺;2)陆股通数据2024年8月16日以来不再披露,图中数据截至2024年8月16日

资料来源:Wind,中金公司研究部

图表4:国内宏观流动性整体相对宽松

注:数据截至2025年2月8日

资料来源:Wind,中金公司研究部

公募基金:股票型ETF进一步扩张

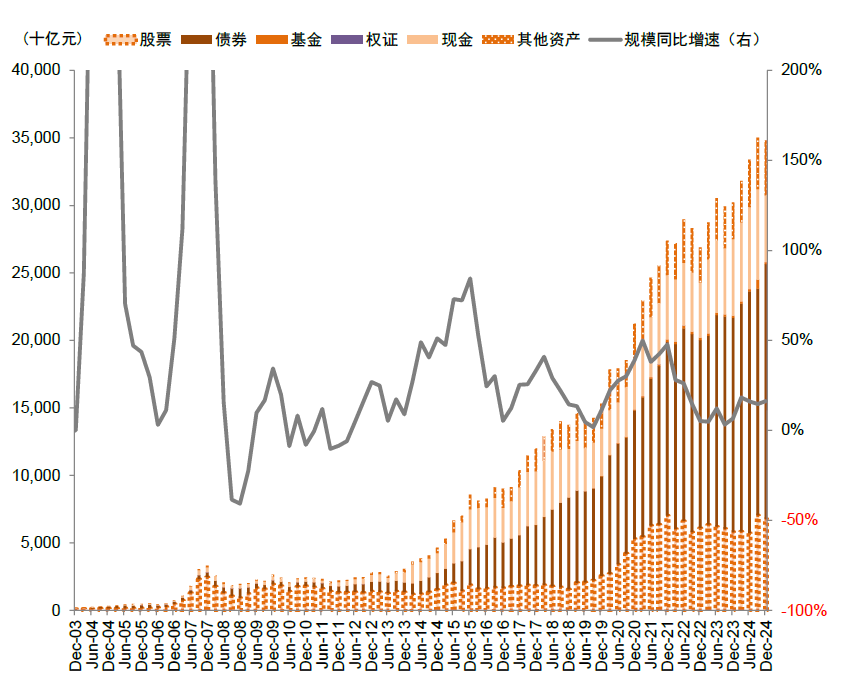

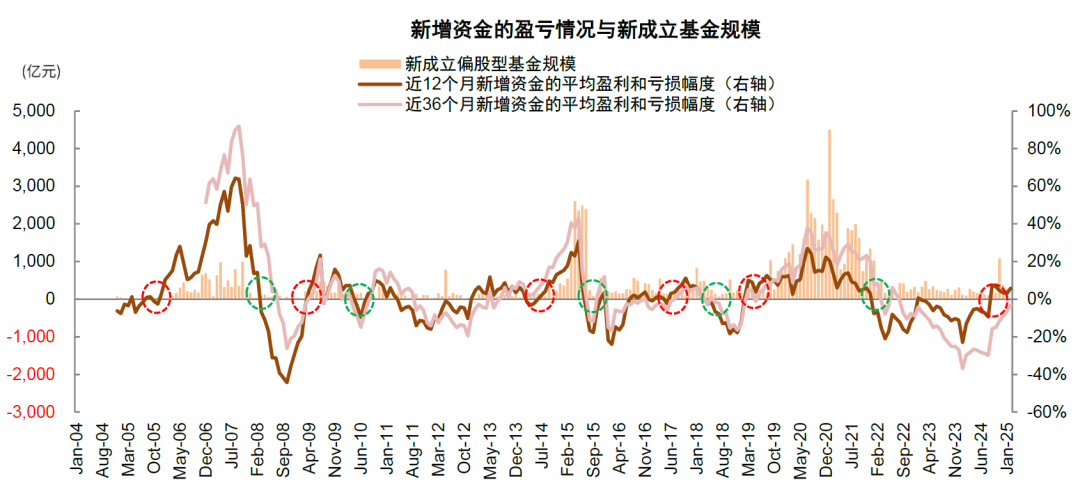

新发基金高位回落,新成立偏股基金规模仍相对偏淡。四季度以来新成立偏股基金规模触底回升,其中11月由于A500ETF密集发行,单月新成立偏股基金1090亿份,创2021年年底以来新高,但此后市场震荡调整,新成立偏股型基金份额延续低迷,2024年12月-2025年1月月均值319亿份(2022/2023年月均值约为390/264亿份),仍待进一步改善。四季度公募基金整体资产规模继续小幅扩张,资产总值升至34.8万亿元。其中,股票资产规模小幅收缩至6.8万亿元,股票占资产总值的比重下降至19.5%;债券资产占比大幅上升5个百分点至 54.2%。

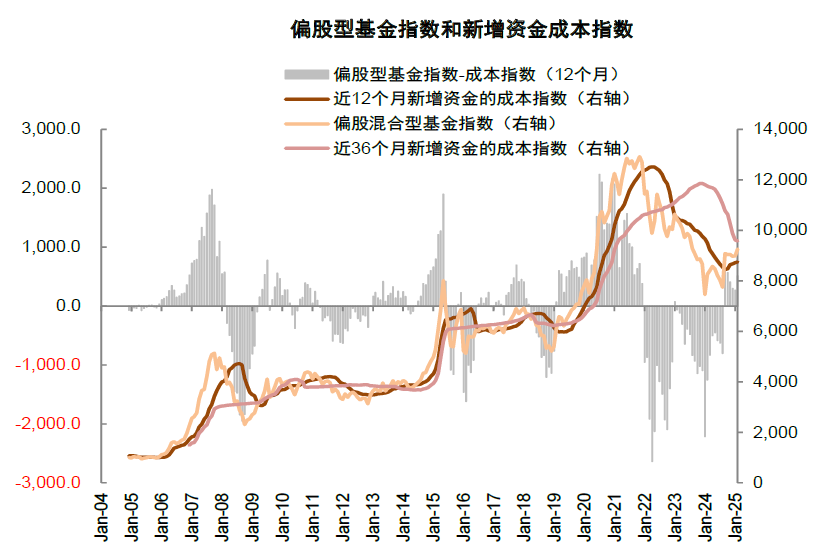

新发偏股型基金规模明显改善或仍需一定时间。根据我们所构造的新发基金成本指数,当基金指数超过成本指数,即市场具备赚钱效应以及基民获得感提升阶段,新发偏股型基金规模有望回升。当前基金指数已回升至近12个月成本指数以上,但仍低于近36个月成本指数,我们预计风险偏好的压制或仍需时间消化,新发偏股型基金规模明显回升可能也仍需一定时间。

存量净赎回规模或有所走阔。从资金供给来看,我们通过基金份额变动和区间平均净值数据估算,四季度主动偏股型基金净赎回2614亿元,较三季度进一步增加1338亿元。

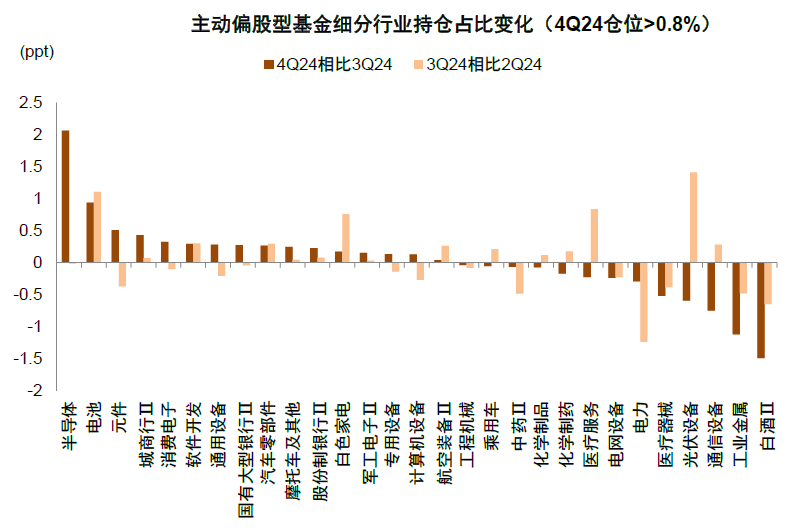

配置层面上,四季度主动加仓半导体、电池及元件等行业,减仓白酒、工业金属及通信设备等行业。四季度主动基金的持仓配置有以下特点:

1)港股配置比例为2015年以来新高。近年来主动偏股型基金股票仓位相对稳定,但结构上港股仓位上升而A股仓位下降,其中主动偏股型基金的港股仓位2019年以前长期处于4%以下,2020年至2021年初一度上升至11%,随后明显回落,2Q24以来公募对港股配置力度再次快速提升。截至4Q24,主动偏股型基金中A股仓位占比小幅回落至74%,港股仓位增长至12.7%,为2015年以来新高。

2)行业方面,四季度主动加仓电子、银行及汽车等行业,减仓有色金属、医药生物及食品饮料。加仓行业方面,主动偏股型基金在电子行业明显超配基础上再次加仓,或受到行业景气度上行趋势进一步确认影响,细分领域的半导体、元件和消费电子仓位上升较多,当前电子行业仓位18.2%,为历史新高水平,也成为第一大重仓行业;在高股息和低波动逻辑之下,银行仓位环比上升1ppt,连续四季度加仓。减仓行业方面,PPI降幅有所扩大,中上游能源原材料行业价格承压,有色金属获减仓最多,内需或仍待提振,大消费领域的医药生物和食品饮料仓位分别下降1.2和0.9个百分点,医药生物/白酒仓位已回落至2018/2019年以来最低水平,消费领域配置拥挤问题得到缓解。主题层面,人工智能、数字经济、科创等仓位上升,高股息仓位连续两季度下降,回落至5.6%。

被动投资快速发展,股票型ETF持续扩张。具体来看:

1)股票型ETF规模超过主动偏股型基金。近期股票型ETF持续扩张,截至3Q24,股票型ETF资产净值达2.73万亿元,接近主动偏股型基金的资产规模,但其实际股票资产规模已超越主动偏股型基金。四季度股票型ETF规模再创新高,资产净值环比略升0.1万亿元至2.8万亿元,超过主动偏股型基金资产净值。

2)交易层面,年初以来股票型ETF成交额占比持续调整,基本回到2024年以来均值水平。10月中下旬以来股票型ETF成交额有所回落,占A股总成交额比重由10%的高位水平持续回落,12月中旬回落至4%,年底出现小幅上行。年初以来,股票型ETF成交额占比持续调整,平均占比6.4%,基本回到2024年以来均值水平(vs.2024年以来平均6.0%)。

3)资金流向层面:10月中下旬以来股票型ETF净流入边际放缓,年初以来转为双向波动。10月中下旬以来市场震荡调整,股票型ETF净流入规模放缓,四季度月均净流入391亿元。年初以来转为双向波动,1月/2月分别+393/-87亿元。

图表5:受A500ETF发行影响,11月新成立偏股基金份额创近3年新高

注:数据截至2025年2月7日资料来源:Wind,中金公司研究部

图表6:4Q24公募基金资产规模小幅上升至34.8万亿元,其中股票配置占比回落至19.5%

注:数据截至2024年12月31日资料来源:Wind,中金公司研究部

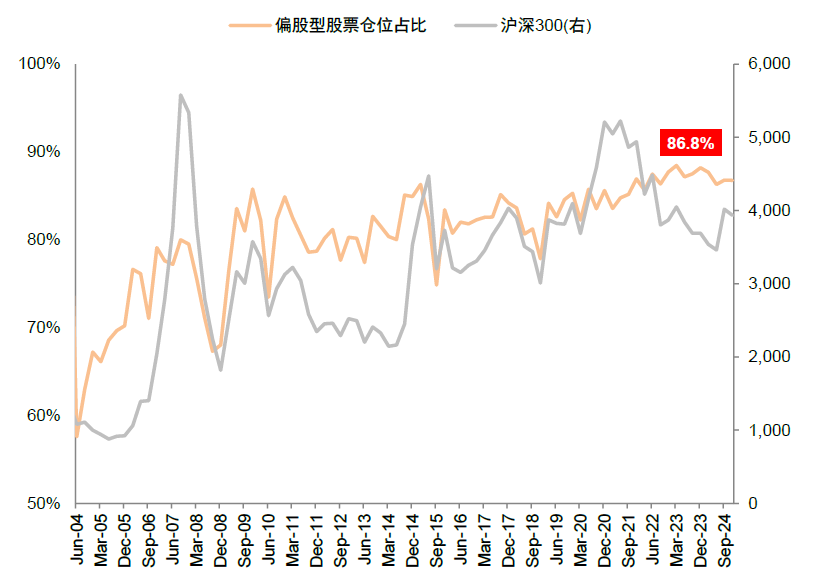

图表7:4Q24主动偏股型基金股票仓位较上季度基本持平,当前仓位占比为86.8%

注:数据截至2024年12月31日资料来源:Wind,中金公司研究部

图表8:偏股型基金指数回升至近12个月新增资金成本指数以上,但仍低于近三年成本指数

注:数据截至2025年2月8日资料来源:Wind,中金公司研究部

图表9:历史经验显示当新增资金收益率明显转正,公募基金发行规模有望回升,近12个月新增资金表现持续改善,近36个月新增资金亏损幅度有所收窄

资料来源:Wind,中金公司研究部

图表10:4Q24公募基金持仓:加仓电子、银行等行业,减仓有色金属、医药生物等行业

注:数据截至2024年12月31日

资料来源:Wind,中金公司研究部

图表11:赛道集中度上升,半导体仓位上升较多,酒仓位下降较多

注:数据截至2024年12月31日

资料来源:Wind,中金公司研究部

图表12:公募基金在四季度加仓半导体、电池及元件;减仓白酒、工业金属及通信设备

资料来源:Wind,中金公司研究部

图表13:主动偏股型基金存量净赎回规模有所走阔

资料来源:Wind,中金公司研究部

图表14:主动偏股型基金港股仓位达2015年以来新高

资料来源:Wind,中金公司研究部

图表15:截至4Q24,股票型ETF资产净值规模超过主动偏股型基金

资料来源:Wind,中金公司研究部

图表16:10月中下旬以来股票型ETF净流入边际放缓,年初以来转为双向波动

注:数据截至2025年2月5日资料来源:Wind,中金公司研究部

图表17:年初以来股票型ETF成交额占比持续调整,平均占比6.4%

注:数据截至2025年2月5日资料来源:Wind,中金公司研究部

海外资金:近期流出规模或有所收窄,四季度集中增持电池、证券及半导体

去年四季度北向资金呈现净流出,近期外资流出规模或有所收窄。四季度海内外扰动因素有所增加,一方面国内经济基本面偏淡,另一方面海外美国大选不确定性增加,美联储鹰派立场下美债利率及美元指数走高导致海外流动性收紧。由于8月16日后北向资金流向数据不再披露,我们根据交易所披露的9月30日北向资金持股数量以及期间均价估算,去年四季度北向资金净流出约1368亿元。从北向资金成交额/A股成交额来看,该指标在2024年年中A股缩量期间一度达到9-10%,四季度以来整体回落至6-7%的近三年中枢水平,交易活跃度并不高。春节后伴随美国关税节奏缓于预期及我国AI发展超预期, EPFR显示被动外资净流入A股,主动外资流出规模较春节前收窄,我们预计近期外资流出规模可能有所收窄。

配置层面,四季度北向基金集中增持电池、证券及半导体。从短期仓位来看,相较于三季度,四季度北向资金持仓占比提升最高的是电池、证券、半导体等板块,分别提升1.3/1.0/0.7个百分点;占比下滑最多的是白酒、电力、工业金属等板块,分别下降1.4/0.8/0.6个百分点。

公募基金与外资在四季度一致加仓电池、半导体等板块。从北向资金和主动偏股型基金的持仓分布看,外资对各行业配比相对均衡,而公募基金则集中偏好白酒、半导体等赛道。四季度北向资金和公募配置方向分歧较小,行业维度来看,一致加仓较多的是电池、半导体等板块,一致减仓较多的是白酒、工业金属等板块。

图表18:我们估算去年四季度北向资金净流出约1368亿元

资料来源:Wind,中金公司研究部

图表19:四季度北向资金对电池、证券、半导体等行业持仓占比回升

注:数据截至2024年12月31日

资料来源:FactSet,中金公司研究部

图表20:年初以来北向资金成交额/A股成交额整体上升

注:1)数据截至2025年2月7日;2)北向资金日成交额根据北向资金买卖总额/2估算

资料来源:Wind,中金公司研究部

图表21:公募基金与外资在细分行业持仓偏好上整体较为相似,公募更偏好半导体、白酒,外资更偏好白色家电

资料来源:Wind,中金公司研究部

图表22:外资和公募四季度在电池、半导体一致加仓,在白酒、工业金属一致减仓,消费电子、通讯设备分歧较大

资料来源:Wind,中金公司研究部

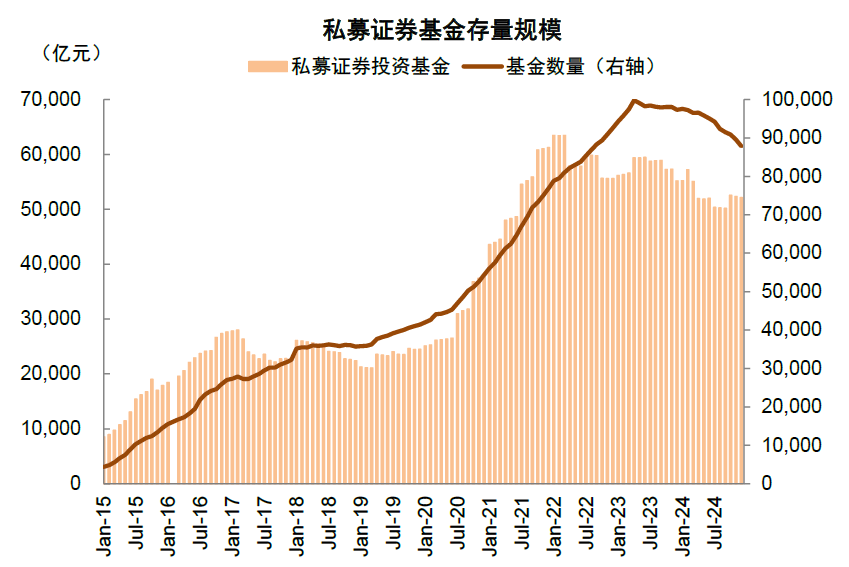

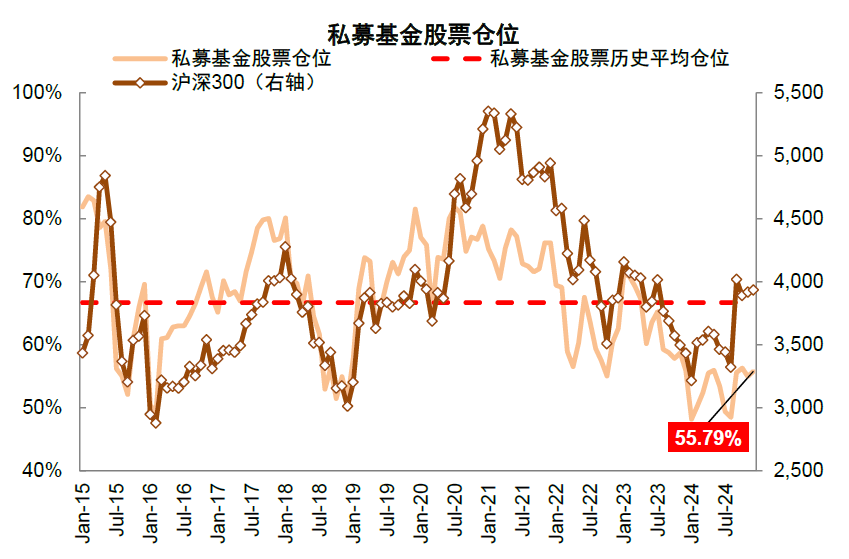

私募基金:部分股票仓位10月以来维持低位

私募基金证券管理规模整体小幅上升,部分产品仓位仍低于历史均值。规模方面,四季度私募基金证券投资规模月均5.23万亿元(vs. 2Q24月均5.02万亿元)。仓位方面,股票仓位10月以来维持低位。根据华润信托公布的样本私募基金产品仓位,历史上公布的样本私募基金仓位情况多与市场表现同步,对市场情绪反映有较好的效果。四季度股票仓位维持在55%-57%的偏低水平,仍明显低于历史同点位水平(vs. 2023年7月私募股票仓位65.3%),也低于历史均值(vs.历史均值66.7%)。

图表23:四季度私募基金管理规模小幅上升,4Q24月均存量规模5.23万亿元

注:数据截至2024年12月31日

资料来源:Wind,中金公司研究部

图表24:样本私募仓位12月为55.8%,与前期基本持平但仍处于低位

注:数据截至2024年12月31日

资料来源:华润信托,中金公司研究部

产业资本:年初至今上市公司回购规模有所回升

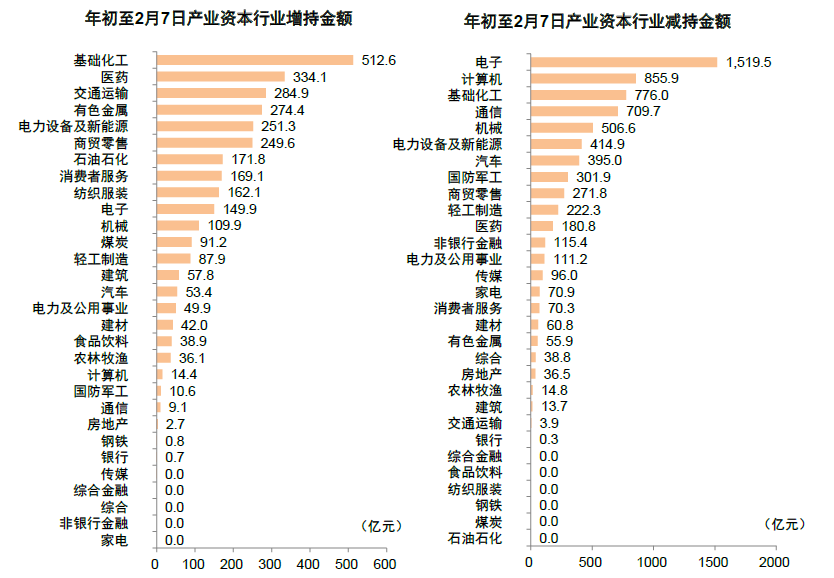

四季度至今产业资本延续净减持。四季度产业资本净减持节奏有所加速,单季度净减持541亿元(vs.三季度净减持82亿元),年初至今净减持98亿元(截至2月7日)。行业层面,年初至今基础化工/医药/交通运输分别增持513/334/285亿元,增持规模较高;电子/计算机/基础化工等行业的减持幅度相对靠前,分别减持1519/856/776亿元。

上市公司回购积极性边际下滑,但仍相对较高。四季度上市公司股份回购规模小幅下滑,月均回购规模86亿元(vs.三季度月均回购规模138亿元);年初以来上市公司积极性有所提高,年初以来累计回购规模188亿元。当前A股市场逐步建立起重视股东回报的市场氛围,上市公司整体回购积极性有望持续提升。

图表25:产业资本四季度净减持541亿元

注:数据截至2025年2月7日

资料来源:Wind,中金公司研究部

图表26:四季度至今产业资金延续净减持

注:数据截至2025年2月7日

资料来源:Wind,中金公司研究部

图表27:四季度产业资本持续净减持

注:数据截至2025年2月7日 资料来源:Wind,中金公司研究部

图表28:年初至今基础化工、医药及交通运输增持较多,电子、计算机及基础化工是产业资本减持的主要方向

注:截至2025年2月7日

资料来源:Wind,中金公司研究部

图表29:年初以来累计回购规模188亿元

注:截至2025年2月7日

资料来源:Wind,中金公司研究部

两融资金:融资余额及交易活跃度高位回落

融资余额高位回落,交易活跃度同步下滑。市场融资余额基本跟随市场表现而变动,A股融资余额/自由流通市值长期稳定在4-5%的区间内。四季度大盘指数整体步入调整阶段,融资余额仍在逆势上升,并且在11月以来有所加速,其中12月12日,融资余额修复至1.88万亿元,可能显示高净值个人投资者风险偏好较高,或也是市场大小盘风格分化的原因之一。12月中旬以来在海内外因素影响下融资余额自前期高位下滑,春节前下滑至1.76万亿元,近期有所反弹,2月10日融资余额1.83万亿元。交易活跃度来看,去年10月初市场交投情绪较为活跃,两融成交额占A股总成交额比重一度上升至12%,后续逐步下滑,今年1月初回落至7.5%左右水平。近期海内外积极因素累积,两融资金交易活跃度边际改善,年初以来平均达9.0%(vs.2024年以来平均8.6%)。

行业层面,年初以来计算机、通信及机械设备等行业融资余额增长规模居前。四季度以来A股融资余额跟随投资者风险偏好先升后降,四季度至今各行业融资余额均有所增长;年初以来海内外多方面因素影响下,多数行业融资余额下滑,其中截至2月10日,计算机、通信、机械设备等行业融资余额增长规模居前,分别增加45/32/22亿元;非银金融、医药生物及国防军工回落明显,分别减少137/43/37亿元。

图表30:近期融资余额有所反弹,截至2月10日余额修复至1.83万亿元

注:数据截至2025年2月10日资料来源:Wind,中金公司研究部

图表31:融资融券交易占比同步下降,年初以来边际改善,两融交易占比平均9%

注:数据截至2025年2月7日资料来源:Wind,中金公司研究部

图表32:年初以来多数行业融资余额下滑,计算机、通信及机械设备等行业融资余额仍持续增长

注:1)数据截至2025年2月10日;2)年初至今非银金融融资余额减少137亿元

资料来源:Wind,中金公司研究部

图表33:存量融资盘中,电子、非银金融及计算机等占比较高

注:数据截至2025年2月10日

资料来源:Wind,中金公司研究部

个人投资者:新增开户数有所回落

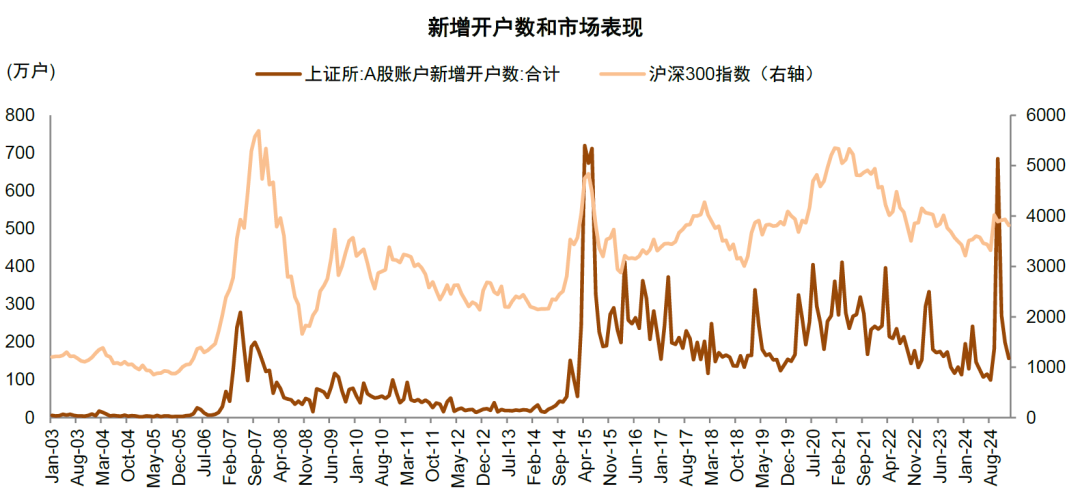

新增开户数高位回落。从上交所公布的数据来看,10月投资者情绪明显改善,A股新增开户数反弹至685万户(vs. 8月/9月100/183万户),为历史单月第三高的水平。此后市场投资者逐步回归理性,交投情绪边际降温,新增开户数有所回落,去年11月至今年1月月均新增开户数208万户,但整体仍高于2023年以来同期水平。

图表34:交投情绪边际降温,近3个月月均新增开户数208万户

注:数据截至2025年1月31日 资料来源:Wind,中金公司研究部

[1]http://www.csrc.gov.cn/shanxi/c106408/c7535653/content.shtml

-----------------

来源:中金点睛

展开阅读全文