利润巨增2000%,韦尔股份,逆势复苏!

飞鲸投研

2025-02-12

科技,百花齐放!

机器人领域,宇树机器人已经可以在春晚扭起了秧歌;AI领域,继AI眼镜抢占CES国际电子消费展的C位后,DeepSeek大模型横空出世;智驾领域,比亚迪则提出了“全民智驾”。

当然,华为更不用多说,其AI、芯片、终端、汽车等一个都没落下。

正是在这样的背景下,和科技强相关的行业和公司受到广泛关注。

消费电子ETF(159732)产业基金就是一个很好的例子,其份额净值由2024年9月底约0.6元增长至2025年2月11日的0.88元,累计增幅达47%。

就连主要投资金融业而兼顾制造业的浙江国资ETF(515760)都分享到了这次科技创新的“红利”。

不过,这波科技浪潮是否只是昙花一现呢?

通过对科技公司深入研究,或许才能找到更确切的答案。

我们就从韦尔股份说起,一家和手机、汽车、各类消费电子终端均密切相关的半导体器件(图像传感器)供应商。

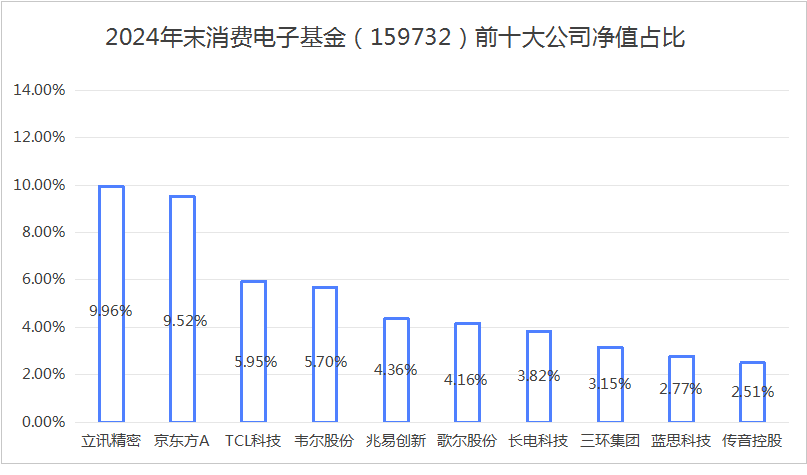

它也是消费电子ETF(159732)的重仓之一,截至2024年底,在基金中的净值占比仅次于立讯精密、京东方A、TCL科技。

那么,韦尔股份当前的具体表现如何呢?

我们主要分业绩、盈利能力、现金流3个层面进行分析:

1、业绩层面

根据2024年业绩预告,韦尔股份预计实现营收、净利润分别为256.08亿元、32.55亿元(预告中值)。其中,在营收实现同比增长约21.83%的情况下,公司净利润实现更快增长,扣非净利润同比增速甚至达到了2126.69%。

(资料来源于韦尔股份2024年业绩预告)

这样的业绩增速对于韦尔股份来说,显然不同寻常。

一方面,这是公司近3年来最好的业绩表现。2022-2023年,因为消费电子行业需求不振,导致公司销售承压,甚至产生高达十几亿的存货减值损失,使得公司业绩承压。

而进入2024年以来,随着消费电子需求回暖,韦尔股份的业绩便迎来明显恢复。

另一方面,自2019年收购CIS(图像传感器主流产品)厂商豪威科技后,韦尔股份注定要经历一段不平凡的时间。

收购之初,豪威科技便是全球第三、国内第一的CIS厂商。近几年,公司更是通过加大研发力度,顺应了手机AI化和汽车智能化的发展趋势。

所以韦尔股份的业绩增长就和图像传感器产品,在高端智能手机和汽车自动驾驶市场持续渗透密切相关。

2023年,公司的智能手机、汽车电子相关产品收入占比分别达到了50%、30%。

2、盈利能力层面

虽然2024年年度具体数据还未发布,但2024年前三季度,韦尔股份的毛利率、净利率便分别达到了29.16%、12.51%,均较2023年有了明显的提升。

韦尔股份盈利能力的提升,离不开成本改善和产品高端化的驱动。

首先,韦尔股份最核心的晶圆代工成本压力,在2023年下半年开始逐渐消退。

近几年,除先进制程(通常为7nm以下)的晶圆价格较为坚挺外,随着新增产能的增加,成熟制程的晶圆价格均呈下降趋势。而CIS产品需要的晶圆制程便集中在22-90nm之间。

其次,随着高端产品销量增加,韦尔股份的产品售价也呈提升趋势。

自2023年以来,在手机领域,公司研发出多款CIS大底50MP(5000万像素)产品,并在小米15pro、华为P70系列等旗舰机型实现量产,打破了索尼和三星的垄断。

汽车电子领域,韦尔股份则凭借新一代8MP CIS产品(涉及TheiaCel™技术)进军中高端市场。

而两大产品具有的一个共同逻辑是产品像素越高、性能越高,价格越高。

3、现金流层面

我们还是以已经发布的数据为基础。

2024年前三季度,韦尔股份的经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额分别为32.45亿元、-8.93亿元、-25.74亿元,除筹资活动现金流流出增加外,其他两个现金流净额均有所减少(投资活动现金流是流出减少)。

其中,经营活动现金流净额情况比较好理解,随着韦尔股份销售恢复正常,公司原材料采购也恢复正常。并且相比于同期净利润来说,2024年前三季度的经营活动现金流净额仍是明显偏高的。

我们主要来看一下投资活动现金流和筹资活动现金流,为何会发生变动?

一是关于投资活动现金流流出减少,这主要是因为2023年韦尔股份收购了一家模拟芯片公司芯力特导致去年同期投资活动现金流流出增加,且公司减少了对投资性资产的投资。

换句话说,公司的资本性支出并没有减少,2024年前三季度,购建固定资产、无形资产和其他长期资产支付的现金依然保持了15.94%的增长,处于合理范围。

二是关于筹资活动现金流流出增加,对于韦尔股份这样的科技公司来说,这显然不是因为公司支付了较多的股利,主要是取得的借款减少以及支付的与其他筹资活动有关的现金增加。

不过,借款减少在反映公司经营向好的同时,其他筹资活动现金流支出增加却暴露出一定的风险,原因是韦尔股份在最近两年进行了大笔回购,使得库存股快速增加,2024年第三季度末达到了15.36亿元。

而这些股份如果不能以股权激励、员工持股计划等形式转让的话,要么就需要3年内注销,要么就要在二级市场出售。

所以,总结来说,经过对韦尔股份业绩、盈利能力以及现金流的分析,我们更清楚看到公司的发展层面,目前经营向好仍是主旋律。而在周期下行拐点出现之前,唯一要关注的是公司库存股的处理。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

展开阅读全文

APP内打开

APP内打开