刚刚,拿下90亿订单,机器人、低空经济双龙头,200家机构抱团!

大V说

线索主要标的

新玩家,入局!

近日,小鹏汽车发布全新AI人形机器人Iron,丰田、上汽集团也宣布入局人形机器人赛道。

此前,华为计划2025年实现规模化量产;而特斯拉更是表示,未来公司的长期价值很大一部分体现在人形机器人上。

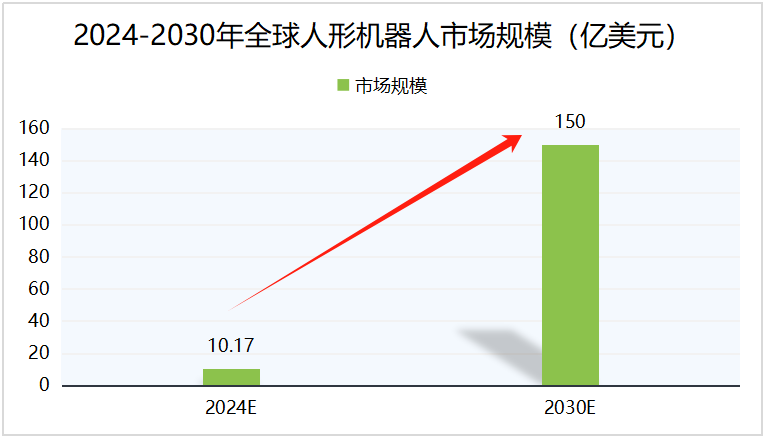

众多企业纷纷跨界角逐人形机器人赛道,行业景气度持续攀升,预计2030年全球市场规模将达到150亿美元,6年复合增长率高达56%左右。

市场规模的急剧攀升,必将带动全产业链企业加速成长。

但是,人形机器人涉及企业众多,其中不乏拓普集团、三花智控等行业龙头,要想分得一块蛋糕,就必须直击价值量高的地方。

从产业链上看,减速器和伺服系统是价值量最高的两个地方,占到总成本的60%,是厂商获取高额利润的关键部分。

所以,从这个角度讲,汇川科技、双环传动、兆威机电等都有望加速成长,不过要论成长弹性最大的,卧龙电驱算一个。

为何这么说呢?核心原因在公司产品上:

首先,价值量上

卧龙电驱主要布局的是伺服系统,包括伺服电机以及伺服驱动器,广泛应用于工业机器人、数控机床、工业自动化等领域。

特别是伺服电机直接关系到机器人的控制精度,价值量非常高。

更为强悍地,子公司希尔更是全球领先的工业机器人系统集成商,经验优势十分强悍,尤其是机器人即将迎来爆发,丰富的经验更是抢占市场的筹码。

所以,卧龙电驱产品覆盖了机器人价值量最大的地方,叠加经验优势,公司成长弹性更强。

其次,技术上

竞争激烈的行业,企业越是能在技术上产生差异,越是能分得一杯羹。比如英伟达、华为之于芯片技术,再比如,恒瑞医药、艾力斯之于肿瘤研发。

目前,无框力矩电机是机器人竞争的热点之一,与传统电机相比,无框力矩电机没有轴承、外壳等束缚,性能更灵活。

从竞争格局上看,无框力矩电机长期以海外厂商为主导,我国无框力矩电机起步晚,市场参与者相对较少。

而卧龙电驱技术优势就是体现在电机上,也是公司核心利润的主要来源,2023年营收占比超80%,产品线很专注。

卧龙电驱不论是低压电机还是高压电机市占率均保持在全球前三的水平,技术优势极为强悍。

近日,卧龙电驱表示其无框力矩电机,具备能量转换效率高、噪声低等优点,可应用于人形机器人。

再加上公司已进入小鹏、比亚迪等主流车企供应链,丰富的客户资源和市场经验,更增强了公司开拓人形机器人的市场基础。

毫无疑问,卧龙电驱成长预期很强。

然而,就在刚刚过去的三季度,公司财务数据却透露出一些隐忧,不免令人意外。

近五年,公司营收稳定在100亿元以上,最高能达到155亿元,不仅是兆威机电的近10倍,甚至赶上拓普集团。

并且,2019-2023年公司净利润也稳定在5亿元左右,可以说是行业内最高水平,

怎么看都是一个绝对优秀的尖子生。

2024年前三季度公司净利润却大幅下滑30.92%,为何会出现这一情况呢?

或许,从盈利能力上可以窥探一二:

业绩端的下滑往往最先体现在盈利能力上。近年来,公司毛利率保持在25%左右,十分稳定,并且高于行业平均水平。

但是,公司净利率却出现明显下滑,从2022年的7.72%降至2023年的3.55%,而影响净利率的就是毛利率和费用。

2024年前三季度公司期间费用率为18.77%,略高于兆威机电,但远远小于鸣志电器,相比较而言公司控费能力还是不错的。

细分来看,高增的研发费用和管理费用是影响公司净利率大幅下滑的主要原因。

2024年前三季度公司研发费用为5.08亿元,同比增长23.3%,侵蚀了利润空间,但这对于公司来说并不是什么坏事。

而高增的管理费用源于公司收购产生的商誉,简单说就是溢价收购产生的差额。

2019-2023年公司商誉从13.77亿元快速增长至14.59亿元,导致管理费用上升,挤压了利润空间。

不过,从增长趋势上看,公司商誉增速正逐渐放慢,同时2024年第三季度公司净利润环比大增44.16%,盈利能力已出现改善信号。

不仅如此,2019-2023年公司净现比均大于1,说明公司的净利率是到手实实在在的现金,能支撑公司盈利能力持续修复。

那么,业绩出现短期下滑的卧龙电驱为何是成长弹性最大的一个?

这是因为公司还布局了另外两条极具成长性的赛道,不亚于机器人。

一个是,新能源汽车

公司主要布局的是新能源汽车电机赛道,产品已覆盖包括无人驾驶在内的大部分车型。

从价值量上看,电机约占新能源整车价值的7%,别看占比小却是新能源车的不可缺少的核心零部件。

目前,新能源汽车保持了高速增长,2024年前三季度我国新能源汽车产销量均同比增长超30%,同时三季度我国新能源电车出口超167万辆,增速超过了汽车整体速度。

并且,公司已经进入宇通客车、小鹏、长安等供应链,在手合同预估额达到86.73亿元,为业绩增长带来持续不断的活水。

所以,在国内外新能源汽车产销两旺下,预计公司该业务2026年将达到20%的同比增速,盈利能力有望持续提升。

一个是,低空经济

卧龙电驱布局的另一个高成长性赛道就是低空经济。

当下,低空经济渗透率远低于新能源汽车,有望成为继新能源之后下一个万亿蓝海,预计2026年我国低空经济市场规模将达到10645亿元。

而低空经济飞行器核心动力就是电驱,这恰恰是公司所布局的,目前产品已涵盖2kw到175kw功率的大、中、小航空电驱系统。

凭借技术优势公司成功切入万丰奥威、沃飞长空等头部企业供应链,在这一领域卧龙电驱更是有望实现高成长。

所以,卧龙电驱虽短期面临盈利压力,但公司的技术能力仍是不可忽略的竞争优势,截至2024年上半年共有213家机构抱团。

尤其是公司布局了机器人、新能源汽车以及低空经济三条高成长赛道,未来有望迎来新一轮业绩爆发。

来源:老张投研

展开阅读全文