征服特斯拉,拓普集团,1000亿稳了!

大V说

人形机器人,加速了。

就在12月2日,英伟达开始搭建人形机器人供应链,并获得供应商的确认。

而在稍早前,特斯拉、宁德时代、华为等,均公布了相关机器人的最新动作。

随着AI技术的成熟,和核心配件技术的突破,2025年有望成为人形机器人商业化落地的元年。

一个新技术的加速渗透,必然带动产业链企业的快速成长,这叫供应链双击。就像歌尔股份、立讯精密之于无线耳机;中际旭创、新易盛之于AI芯片等,在人形机器人产业链爆发的节点,也不例外。

目前,人形机器人产业链企业众多,像中大力德、鸣志电器、柯力传感等。但要说成长的确定性,核心看两点,一个是产业链的价值量,一个是盈利能力的稳定。

这两方面综合优势突出的,拓普集团算一个。

一,产业链价值量的角度。

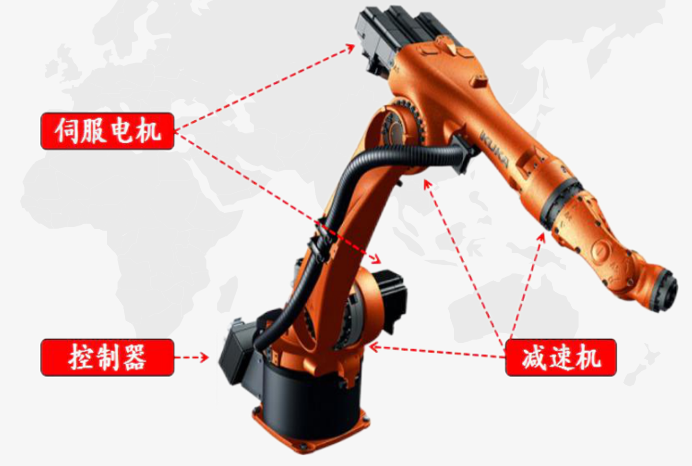

在整个人形机器人产业链中,减速器、控制器、伺服系统是技术最高和价值量最高的地方,三个成本占比超过了60%以上,在这些地方,核心部件还是依赖进口。

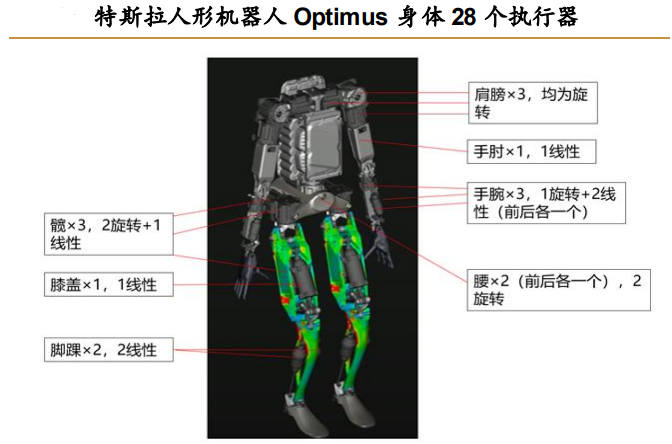

但在一些领域开始实现国产替代,就拿执行器来说,它是伺服系统的一个核心部件,也是需求量巨大的地方,特斯拉人形机器人单体高达28个执行器,兼具技术含量高和需求空间大的特点。

目前,拓普集团进展神速,公司斥资50亿投建新项目,公司有2条机器人电驱系统生产线,年产能为30万套电驱执行器,并且已经小批量供货。

更为强悍的是,拓普集团原本就深度绑定特斯拉,公司在机器人业务上发力,有望再造一个拓普集团。

所以,在机器人领域,拓普集团布局了产业链价值量最大的地方,同时通过绑定特斯拉的优势,未来订单放量的预期更强。

二,盈利稳定的角度。

拓普集团之所以能大手笔切入机器人领域,在于其本身超强的盈利稳定性。

作为最早切入特斯拉供应链的企业之一,拓普集团其实早就享受到了供应链双击的红利,2019年以来,公司不论是营收还是利润端,均保持了超高速成长,成长速度甚至比茅台、片仔癀、恒瑞医药还要强。

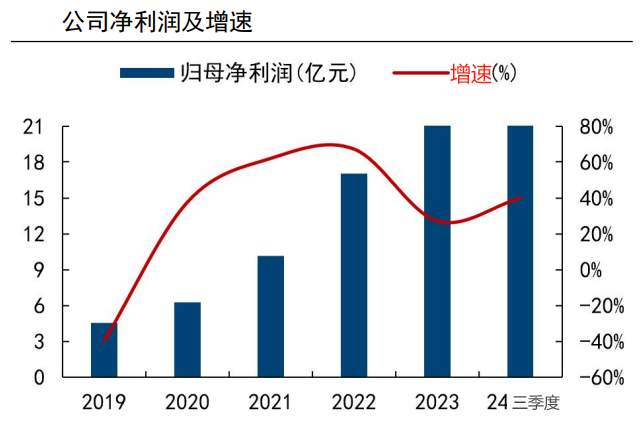

最新财报显示,2024年前三季度公司实现净利润22.34亿,同比大增40%,已经超越了去年全年,继续保持了高增速。

在核心盈利能力上,拓普集团表现更突出;

一个是自身的强,数据显示,公司的净资产收益率ROE从2021年的11.07%攀升到了2023年的16.6%,增长非常快。这个ROE水平已经远超均胜电子、双环传动等,和盈利标杆福耀玻璃相当。

公司ROE为何提升这么快呢?

通过对ROE杜邦拆解分析,我们发现,影响ROE的净利率、总资产周转率和权益乘数三个因素中,净利率的变化最为明显,从2021年的8.88%增长到了2023年的10.91%,成为推动ROE的关键指标。

在毛利率稳定下,公司净利率还能提升这么快,可见费用端的管控有多强悍,这在制造业中非常难得。

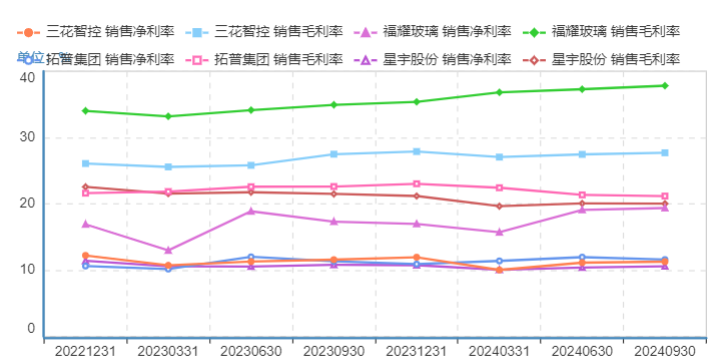

一个是相较对手的强,通过数据我们发现,在核心的几个汽配企业中,拓普集团的毛利率尽管远远没有福耀玻璃、三花智控高,但是净利率却和三花智控相当,超越了星宇股份、玲珑轮胎等。

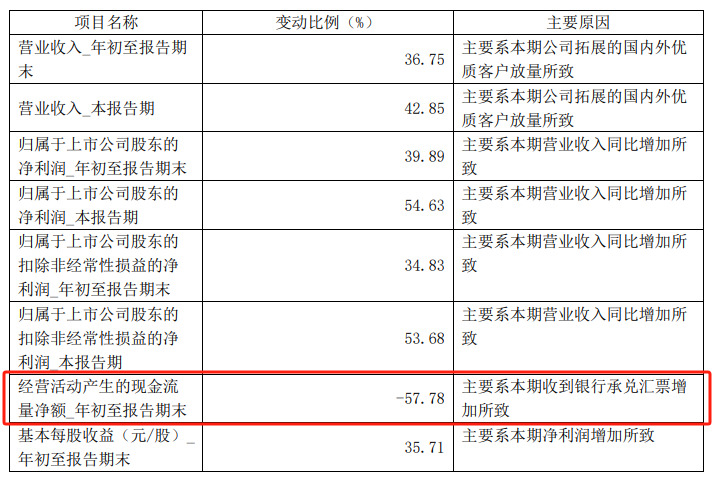

从最新三季报数据看,拓普集团唯一美中不足的是,前三季度的经营现金流出现了明显下滑,同比降了58%。

至于下降的原因,公司财报中也提到是因为银行承兑汇票的增加导致。其实这也很好理解,就是货款周期拉长了,在目前汽车大环境下也很正常,这点不必担心。

那么,为何拓普集团能取得如此好的成长速度呢?

这还要回到产品层面。

拓普集团早先主打汽车内饰件,后来切入特斯拉产业链并且形成了深度绑定的关系,目前营收占比超过了60%,伴随着特斯拉快速崛起。

在此过程中,拓普集团不断扩张产品线,形成了汽配中唯一一个大平台型企业,目前有汽车减震、内外饰、热管理系统、底盘系统等8大产品线,其中减震器做到了国内第一,全球第二。

大平台型企业,简单的理解就是,汽车任何一个核心部件,都能在拓普的平台上快速实现量产。

同时,公司在依靠特斯拉崛起,也在拓展其他客户,目前已经进入了华为-赛力斯、理想、比亚迪、小米等供应链,在稳定特斯拉订单的同时,也能摆脱单一客户的风险。

并且,拓普集团的这种高成长,还有望延续。

短期看,核心在两个领域;

1、一体化压铸和线控底盘。

拓普集团布局的8大产品线,每一个细分领域,都是目前新能源汽车新技术渗透的地方,空间够大。

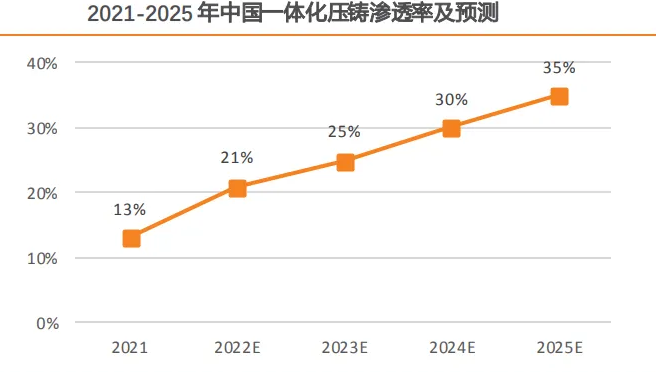

其中一体化压铸渗透最快,渗透率从2021年的13%提升到了2023年的30%,2025年有望接近40%,市场规模将超过300亿,拓普集团在一体化压铸布局超前,早就批量供货特斯拉Model 3轻量化铝合金底盘。优势好于华阳集团、银轮股份等汽配企业。

同时,一体化压铸配合线控底盘,又是新技术的爆发,2023年公司8大业务中,底盘系统营收增速高达38%,增速最快。

2、热管理加速放量。

和一体化压铸同时加速渗透的,就是热管理系统。

相较于传统燃油车,由于新能源汽车电池、电机、电控系统等更复杂,对热管理的要求就更高,这导致部件的需求量和性能提升,带来热管理量价齐升的逻辑。

数据显示,传统燃油车热管理单价在2200元附近,而新能源汽车的热管理单车价值量超过了6000元,3倍的空间,预计到2025年我国热管理市场规模将超过1000亿,空间足够大。

在热管理领域,拓普集团和三花智控是错位竞争的关系,不必担心份额的问题。

所以,对于拓普集团来说,短期新技术渗透导致业绩高成长有支撑;而中期人形机器人的布局,又强化了第二曲线的放量,公司有望重回千亿市值。

来源:老张投研

展开阅读全文