国常会核准!核电产业超全解析...

调研纪要

事件:据8月19日央视新闻报道,国务院常务会议核准江苏徐圩一期工程等五个核电项目。

2019年起核电机组恢复核准(商用核电19-23年 4、4、4、10、10,考虑快堆2号机组、acp100玲珑一号,是4、5、5、10、10),2022年、2023年连续两年年核准10台机组的商用核电,2024年继续批复2位数的核电机组或显示我国核电建设进入稳定批复周期。预计我国核电有望按照年均建设8-10台机组稳步推进,单台“华龙一号”价值量约186亿元,按年均9台测算每年核电市场空间约1674亿元。

根据我们前期梳理,目前尚存6个项目13台机组待核准,因此我们判断,本次核准机组【中核集团】获批江苏徐圩一期项目(2台华龙+1台高温气冷堆),【中广核集团】共获批6台机组,分别为招远一期,三澳二期,陆丰一期或三澳二期,【国家电投集团】获批白龙一期。

1、事件解读

1)10+1:此次核准系历史上第1次一次性批复5个项目,共计10台三代核电机组及1台4代高温气冷堆机组,其中中核江苏徐圩一期工程属于全球首个将高温气冷堆与压水堆耦合的核动力厂,包含2台华龙一号和1台高温气冷堆。

2)核能发电向“核电发电+供热”等多用途转变:江苏徐圩一期工程以工业供热为主、兼顾电力供应,建成后将为连云港万亿级石化产业基地大规模供应高品质低碳工业蒸汽,对加快能源、化工等行业绿色低碳转型具有引领示范作用。

3)四代核电突破:江苏徐圩四代核电系23年12月高温气冷堆示范项目石岛湾核电站正式商运后【首个】获批的四代核电站,标志着国内四代核电开启批量化建设,在三代核电平稳核准建设的基础上打开新的增量市场空间。

2、核电是内需逆周期的稳健行业,预期平稳向上

长期:核电是一个完全由政策把控的行业,在核电三代技术成熟/四代首堆商运+双碳背景下,国家支持在安全有序前提下积极发展核电,三代核电已于2019年重启,连续6年累计核准超42台机组,四代核电23年12月首堆正式商运,今年获批1台正式开启批量化建设,行业景气度有望持续向好。

中短期:核电行业政策预期稳定,在经济疲软背景下有望持续获批,年均拉动2000亿固定资产投入,核电设备公司有望持续受益。

3、核电行业:政策支持、技术成熟,改善能源结构的必然选择

1)政策:由18年的“稳妥推进核电发展”转为21年的“在确保安全的前提下积极有序发展核电”;

2)技术:核电技术成熟,三代华龙一号和四代高温气冷堆示范堆均已成功商运;

3)能源结构:核电具有低碳、清洁、可稳定发电优势,是改善能源结构的必然选择;

4、核电设备:行业竞争格局好,设备公司在手订单充足

1)空间:按照2023年核电审批10台机组,单台约180-200亿元投资测算,设备市场增量市场约900-1000亿元;

2)格局:技术/资质壁垒高+重资产投入形成了高集中度的稳定竞争格局,盈利能力强:

a)主泵/主氦风机(单机组价值量3-4亿元):佳电股份占据60%+/75%+份额,东方电气、上海电气次之;

b)阀门(单机组价值量0.8-2亿元):江苏神通核电蝶阀/球阀市占率90%+,中核科技在核电爆破阀、截止阀及关键阀门等占据主要份额,纽威股份切入核电阀门市场;

c)其他:中密控股在核电密封件上推动国产替代,海陆重工在堆内构件吊篮筒体、科新机电在新燃料核电运输容器等、应流股份在主泵泵壳等、兰石重装在核级热交换器、压力容器等具备竞争优势。

5、核电产业链优势:

1)业绩确定性强:8月11日,全面绿色转型通知发布,沿海核电要求平稳推进,我们预计核准有望持续,从2019年起,核准机组从4台攀升陆续到10台,开工机组中枢尚在5台左右,未来开工机组攀升会带来的订单释放,从而传导到业绩端,相关论断从中国核电连续三年年度投资计划同比增速较高可印证;

2)产业链格局好:上游专营、下游垄断、中游大部分国企,毛利率偏高

3)催化:本次核准是自2011年后首次一次核准5个项目,不仅维持了核电核准趋势,而且核准项目数量历次最高。

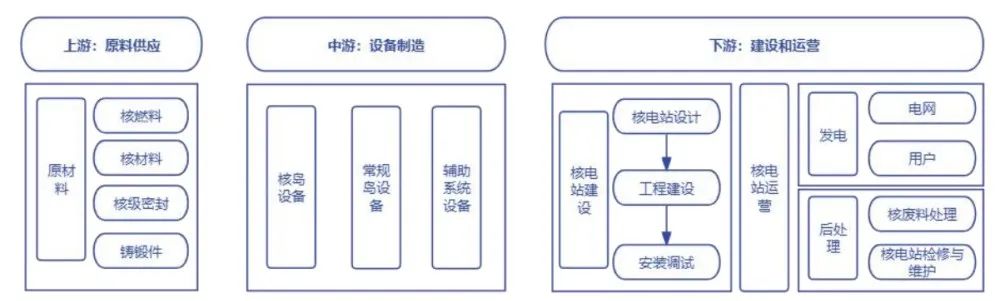

【核电产业链梳理】

核电产业链较长,包括上游的核燃料、中游的设备制造和下游的运营商。核电产业分为上游铀原料和核燃料的开采及制造、中游核电设备制造和下游核电站建造及运营、电力输送和燃料后处理。

上游:核燃料更换周期为18个月,核电站运营中核燃料成本占比约1/5。核电的产生离不开核燃料。核燃料可利用铀、钍和钚这三种元素制造。目前,应用最多的是利用铀元素制造的核燃料。当前所有核电机组的设计换料周期均为18个月。据中国核电及中国广核2023年年报数据,核燃料大约占核电站运营成本16%-22%。

中游:设备制造为产业链中心环节,核岛核心设备盈利性更高。核电站主要由核岛和常规岛组成。核岛设备制造是核电国产化核心,投资成本过半。核岛设备核心产品技术难度大、质量要求高、资金投入多等原因导致核岛设备的进入壁垒极高,因此整体成本更高,占比达58%,且盈利性更高。

- 主泵:是确保核电站安全可靠运行最关键的动力设备,属于核安全一级,是核岛内唯一旋转设备,也是一回路的压力边界之一。

- 控制棒驱动机构:是核电站反应堆的“档位开关”,承担着反应堆的启动、功率调节、保持功率、正常停堆和事故停堆等功能。

- 压力容器:作为包容反应堆堆芯的容器,起着固定和支撑堆内构件的作用,保证燃料组件按一定的间距在堆芯内的支撑与定位。

- 堆内构件:是核反应堆的重要组成部分,安装于压力容器内,其内部安装燃料组件,是指除了燃料组件及其相关组件之外的所有其他构件。

- 主管道:是系统承压边界的一部分,称为核电站的“主动脉”,它封闭着高温、高压和带有放射性、腐蚀性的冷却剂,维持和约束冷却剂循环流动,对反应堆的安全和正常运行起着重要的保障作用。

- 核电阀门:核电站中核岛N1、常规岛CI和电站辅助设施BOP系统中使用的阀门。

- 蒸汽发生器:是将一回路中水的热量传给二回路的水,使其汽化。

下游:我国具有核电运营资质牌照的公司只有四家。目前,我国具有核电运营资质牌照的公司只有四家,即中国核工业集团公司、中国广核集团、国家电力投资集团公司和中国华能集团公司。为了满足高昂的初期投资需求和降低核电建设周期长带来的运营风险,这四家具备资质的公司也开始采取联营的方式,与国家能源投资集团、中国华电集团、中国大唐集团、三峡集团等能源电力央企以及江苏国信、浙江能源集团、广东能源集团、香港中华电力等合作投资共建核电。

#核准:截至24H1国内在运行核电机组容量58GW、在建机组容量在30GW+,根据核能行业规划到2030年国内运行机组容量120GW,核电项目50-55个月的建设发电并网周期,预计核准维持每年10台(成熟三代堆)+X台(商业化四代堆)。历史经验国内核准分为上下半年各一次,单次核准数量最多6台,由于今年上半年无核准落地,上周《中共中央国务院关于加快经济社会发展全面绿色转型的意见》提出加快沿海核电建设,不排除下半年一次性核准的可能。目前已完成核主泵招标但尚未核准的项目:山东海阳核电项目 5、6号机组工程(CAP1000)、广西白龙核电项目 1、2号机组(CAP1000)、三门核电5、6号机组(华龙一号)、江苏绿能项目(华龙一号)、烟台莱阳核电项目一期工程(CAP1000)。

#四代核电技术,江苏徐圩供热项目(高温气冷堆)7月以来先后完成核级容器、主蒸汽隔离阀、氦气冷却器、核岛热交换器等主要核岛设备招标,目前已规划+建设四代核电项目包括山东海阳辛安CX项目(高温气冷)、江苏徐圩供热项目(高温气冷)、广东茂名绿能项目(高温气冷)以及霞浦核电项目(钠冷)。

#关注下半年核电设备交付和业绩兑现。目前核心零部件已基本实现国产化,考虑到从招标到确认收入周期普遍在三年左右,随着2019年核电项目重启,2022年核电核准正式进入快车道(单年10台核准),考虑到长周期核电设备交付主要在每年的Q3和Q4,我们预计2024年下半年开始相关零部件企业核电业绩有望开启三年以上的放量期,核电设备产业链类似于特高压,由于核电建设对零部件企业资质、项目经验、供应链安全稳定性要求极高,产业链竞争格局稳定,新进入者短时间内切入供应链概率较低,头部企业在手订单饱满,产能利用率提升推动企业盈利能力持续改善。从核电收入占比情况来看,2023年部分零部件公司核电业务收入占比情况为江苏神通(32%)、中核科技(34%左右)、佳电股份(13%)、中国一重(5.3%)。

#重点关注:核主泵、核电阀门以及长周期核岛设备。核电设备公司传统业务主要涉及石油石化、基础化工、煤炭、钢铁冶金等,上半年整体受到下游行业资本开支下行的拖累,传统业务承压,下半年随着核电业务的放量有望重回增长轨道,建议关注:

(1)竞争格局稳定、附加值高的核岛设备环节中的核主泵(佳电股份)、压力容器(中国一重、海陆重工)、蒸汽发生器(上海电气、哈尔滨电气、久立特材)以及核泵轴承(崇德科技)等;

(2)产品矩阵不断完善,单位价值量有望进一步提升的核电阀门环节(江苏神通、中核科技、纽威股份);

(3)技术有望实现突破,国产替代前景巨大的乏燃料储运设备环节(科新机电、兰石重装)。

来源:啟灵投研

展开阅读全文