“科特估”三大核心方向!

大V说

科特估是什么?

科特估,主要是之前新质生产力概念在金融市场的延伸,新质生产力是产业政策,但是进一步延伸到金融市场,就是高科技行业的估值应该相对传统行业有一定的吸引力,才能使二级市场和一级市场的资金对高科技行业有配置的动力。

科特估的内容主要包含3个方向:

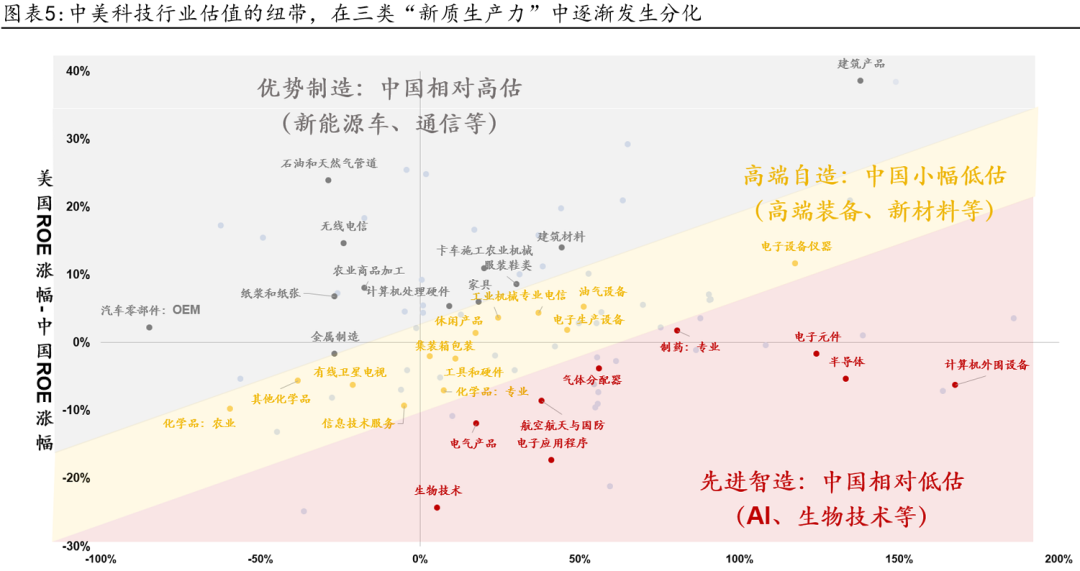

(1)中国领先的“优势制造”(如新能源车和通信等):

完全实现自主可控;相对高估,融资可得性强,已经“科特估”;但普遍面临供给过剩的困局,需要进一步“出海”开拓全球市场。

(2)自主可控的“中国自造”(如高端装备和新材料等):

潜在被欧美“卡脖子”;相对略低估,融资可能性较弱,仍待“科特估”;存在现成的技术路径,可以通过“新型举国体制”财政补贴,实现高质量发展“硬科技”自主可控(补完计划)。

(3)前沿科技的“先进智造”(如AI和生物技术等):

可能会引发“技术大爆炸”,并提升底层经济效率;相对明显低估,融资可得性差,亟待“科特估”;没有现成的技术路径,需要企业不断研发试错(边界计划);改善营商环境,优化上市制度,有助于“先进智造”转型升级。

科特估的意义?

科特估的核心意义,主要有三个方面:

1、在当前全球竞争主要是科技竞争的格局之下,高科技行业是迫切需要发展的行业。但是目前从全球二级市场的表现来看,欧美市场市值靠前的公司基本都是科技公司引领,中国市值靠前的企业还是传统的“中特估”,“科特估”的比例需要大幅提升。

2、目前IPO暂缓造成一级市场融资困难,但是科技行业又非常依赖一级市场融资。因此想要科技行业一级市场融资回暖,二级市场的估值必须有较大的吸引力,风险投资才会有进一步的动力投资一级市场。

对比A股和美股台股的半导体估值就能感受到

3、目前A股上半年持续走强的高股息和中特估,对于整体投资情绪的带动作用有限,呈现出指数强势,但是个股整体流动性不足的状态,事实证明,A股未来要能够真正走出上涨趋势,仅仅依靠“中特估”,是不够的,“科特估”这类成长性板块,才是带动投资情绪的关键。

科特估的核心方向?

目前来看科特估的核心方向主要还是在,对比欧美市值明显低估的区域

可以看到核心的方向主要有三个:

1、半导体及电子元件

2、计算机设备(主要是AI和信创)

3、生物医药

目前核心带动盘面的方向,还是叠加国家大基金三期成立利好的半导体行业。

另外AI是最迫切需要发展的行业之一,AI行业的瓶颈目前还是在半导体的生产上,所以AI行业的成长上游实际上还是需要半导体的发展

最后生物医药行业,在产业结构上,其实还是以给欧美药企打工的企业居多,核心技术上,目前还没有能够实现大规模的追赶外企。

所以综上所述,6月份的核心板块,大概率将继续在半导体方向上延展。

半导体未来如果行情呈现出整体扩散的局面的话,主要看3个要点:

① 卡脖子(国产化低)

② 重资产(自主可控)

③ AI领域(前沿科技)

相关标的:

设备:北方华创、中微公司、拓荆科技、盛美上海、华海清科、中科飞测、芯源微

免责声明:本内容仅作为信息资讯参考,不构成具体的投资建议,据此操作风险自担。股市有风险,投资需谨慎,研究不易,望您多多点赞!

来源:题材公社

展开阅读全文