算力芯片最强大白马,净利润猛增2000%,超100家机构扎堆,又一个北方华创!

大V说

近两年全球头部半导体企业陆续推出了AI模块的CPU,国内的各大PC厂商开启了全新AI PC的探索。

像联想发布了10余款AI PC新品,如ThinkBook 16p Gen 5、Yoga Pro9i等,华硕也推出了无畏Pro15系列。

预计到2027年,兼容AI个人电脑出货量预计超过1.75亿台,在总个人电脑出货量的占比超逾60%。

而算力是AI技术的基础,这离不开AI芯片的支持,其中封测行业将会迎来较快的业绩增长。

半导体产业链涉及到多项业务,为什么封测业务会最先反应?

一是和扩产周期有关。一般来说代工厂的扩产周期在2年左右,而封测只需要6-8个月,因此在周期上行时,封测厂商可以依靠快速地扩产获得盈利端的弹性。

二是和技术更迭速度有关。目前先进制程升级速度逐渐放缓,同时往前推进的边际成本逐渐抬高,采用先进封装技术提升芯片整体性能已成为集成电路行业技术发展的重要趋势。

此外,封测业务也是我国在半导体产业链中竞争力较强的部分,发展较为成熟。

在封测行业中,日月光凭借27%的市占率位居行业第一,A股中的长电科技、通富微电和华天科技也处在第一梯队。

随着人工智能、智能驾驶等方向的更新迭代,目前能适配其发展需求的也就只能是第四(如SiP、Bumping、FC)或第五阶段晶圆级的封装技术(如TSV、Fan-Out/In)。

而其中Chiplet技术通过将芯片分解成多个特定模块,相较于传统封装具有良率高、灵活性好、综合成本低等优势,逐渐成为众多封测厂商的发展共识。其实现方式主要包括 MCM(多芯片组件技术)、RDL(重布线层)/硅中介封装、2.5D/3D封装。

现在长电科技、通富微电和华天科技已经具备全部或部分第四阶段封装技术量产能力,同时已在第五阶段封装领域进行了技术储备或产业布局。

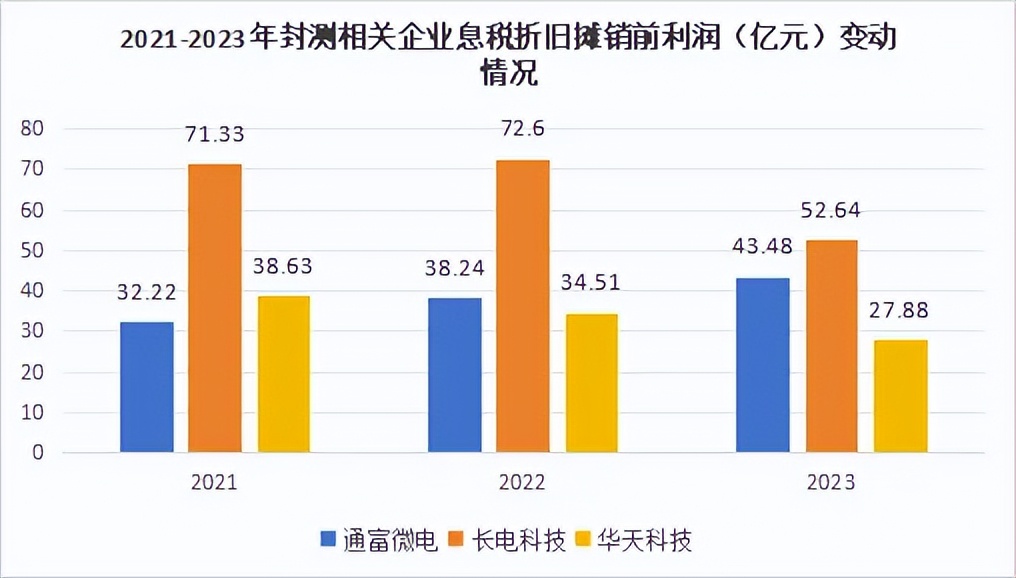

不过在过去三年,三家企业的盈利状况却有较大的差距。

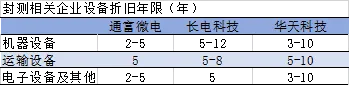

由于封测企业的竞争力主要体现在产能先进性上,所以设备更新往往会带来较大的折旧成本,从而对公司的盈利水平造成影响。

从折旧年限来看,通富微电的折旧年限较少,所以对盈利端的压力较大。

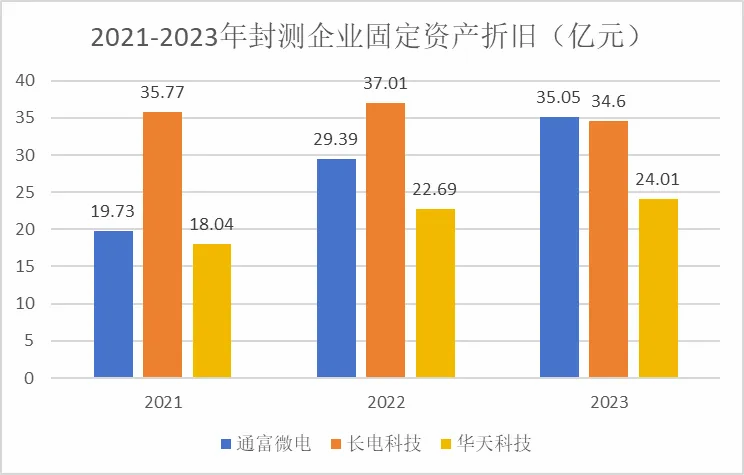

如果去除折旧摊销的影响,通富微电在下行周期下依旧实现了正增速增长,2023年公司息税折旧摊销前利润达到43.48亿元,同比增长13.7%。

随着市场逐渐回暖,2024年第一季度公司净利润更是猛增2064%达到0.98亿元,吸引来了119家机构抢筹。

而长电科技和华天科技2023年息税折旧摊销前利润分别下滑了27.49%和19.21%。

为什么通富微电的业绩能如此坚挺?

一是与头部大客户高度绑定。

公司通过收购AMD苏州及AMD槟城各85%股权,在江苏苏州、马来西亚槟城拥有生产基地,成为AMD最大的封测供应商,占其订单总数的80%以上。

即使在2023年行业景气度下降市场环境下,通富超威苏州及通富超威槟城合计实现营收155.29亿元,同比增长7.95%,合计实现净利润6.71亿元,大客户业务收入连续7年实现增长。

二是技术突破不断增强产品竞争力。

作为公司七大生产基地之一的南通园区已成为世界领先的先进封测基地,具备封装测试集成电路产品36亿块/年,圆片测试132万片/年的生产能力。

并且公司在先进封装细分技术上均取得了不同程度的进展。依靠FC、FO、RDL等技术,形成差异化优势。

公司已完成5nm制程的FC技术产品认证,并进行应用于5G手机高性能处理器芯片的FC封装技术开发;FO技术达到世界先进水平,高密度扇出型封装平台完成6层RDL开发;RDL已实现5层RDL超大尺寸65×65nm封装。

在Chiplet产品上,公司生产的7nm产品已大规模量产,营收约占通富超威苏州、通富超威槟城总营收的80%,达66亿元;同时,5nm产品已实现逐步量产,4nm产品正在开发中。

三是产品多元化完善了营收结构。

除了封测业务,公司布局多年的存储器产线和显示驱动产线已稳步进入量产阶段并显著提升了公司在相关领域的市场份额。其中显示驱动产品已取得了20%的增长。

此外,公司积极推进汽车电子及功率半导体业务,2023年汽车产品项目收入同比增加200%;光伏大功率模组销售增长超过2亿元。

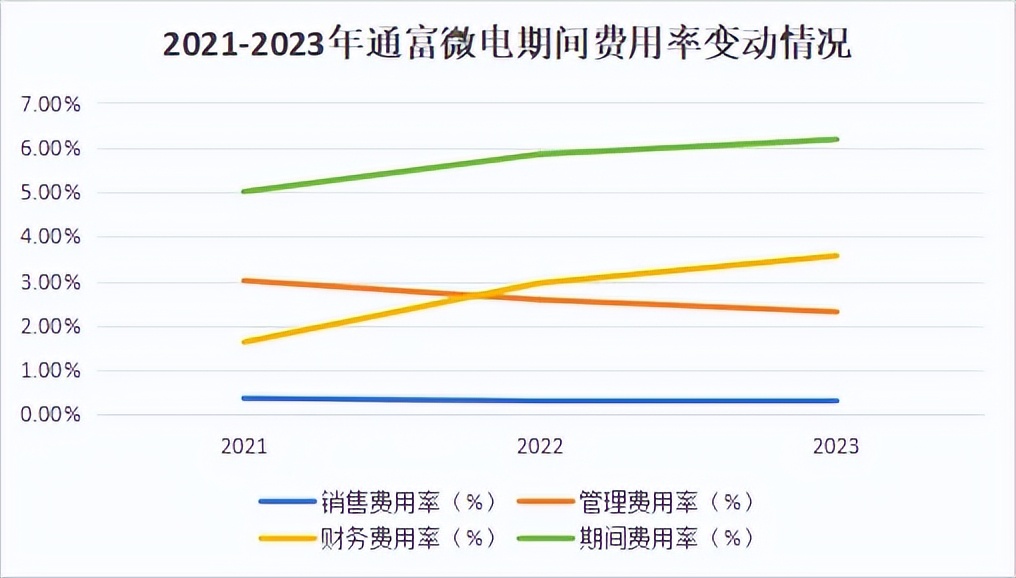

四是不断增强费用控制能力。

2023年公司期间费用率同比增加了0.33%至6.18%,主要受财务费用增加所致。

为了进一步提升市场份额,通富超威槟城增加了材料与设备采购,受汇率波动的影响,公司产生了较大的汇兑损失,减少归母净利润1.9亿元,财务费用率同比增加了0.61%至3.57%。

但是就管理费用而言,随着苏州和槟城园区的建设逐渐完善,管理也逐步走向成熟,使得近三年公司管理费用率呈下降趋势,2023年来到了2.31%。除此之外销售费用也有了缓慢下降。

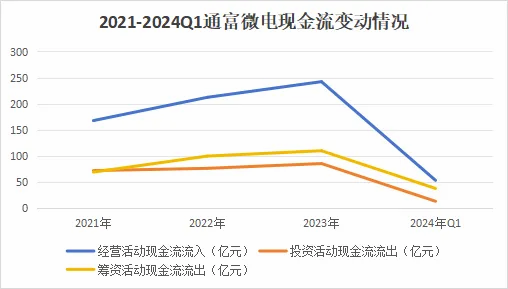

此外公司的现金流表现也较为健康,近三年公司的经营活动现金流流入基本能覆盖投资及筹资活动现金流流出,加上自身利润转化带来的造血能力,公司的可持续经营能力较强。

总结一下,封测作为半导体产业链中扩产最灵活的一部分,在芯片需求回暖的环境下将优先做出反应,在国内的封测企业中,长电科技、华天科技和通富微电凭借先进封装的技术优势排在第一梯队。

其中通富微电通过深度绑定头部企业增强了业绩稳定性,穿越了行业下行周期,并且在技术上实现了众多先进封装技术的突破,同时通过布局汽车电子和功率半导体业务优化了业务结构,更加增强了业绩的确定性。

来源:飞鲸投研

展开阅读全文