中信建投:拜登加征关税对出口影响几何?

市场风向标

一、本轮加征关税与以往有何不同?四点不同。

第一,本轮部分出口产品加征关税税率更高。

据彼得森国际经济研究所(PIIE)测算 ,目前美国对中国出口产品的平均关税为19.3%,2018年以前为3.0%。

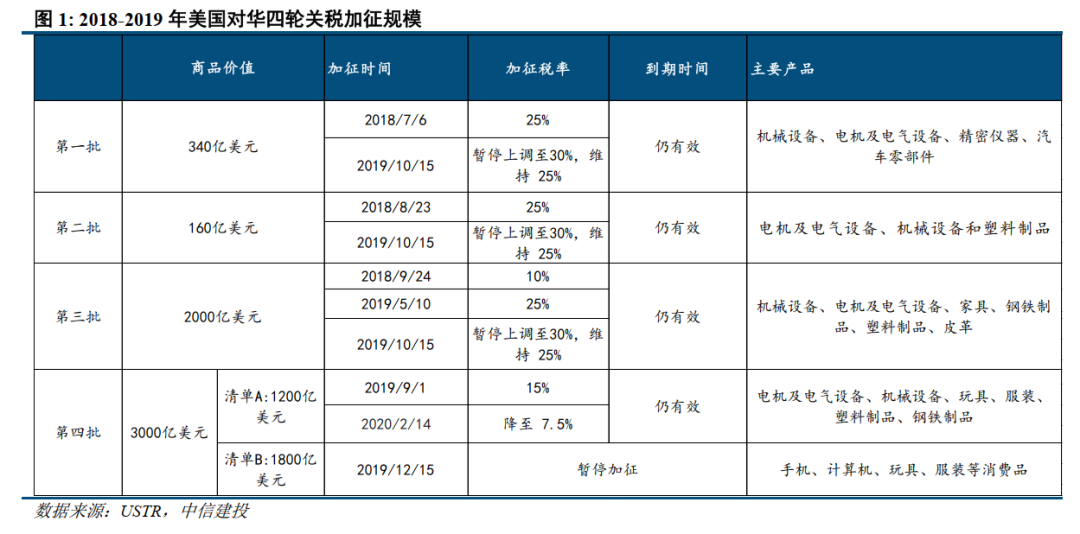

特朗普任内对华四轮加征关税,税率最高不超过25%,且税率一轮低于一轮。前三轮关税税率维持在25%,第四轮关税税率起初是15%,后在第一阶段经贸协议文本达成一致后降至7.5%。

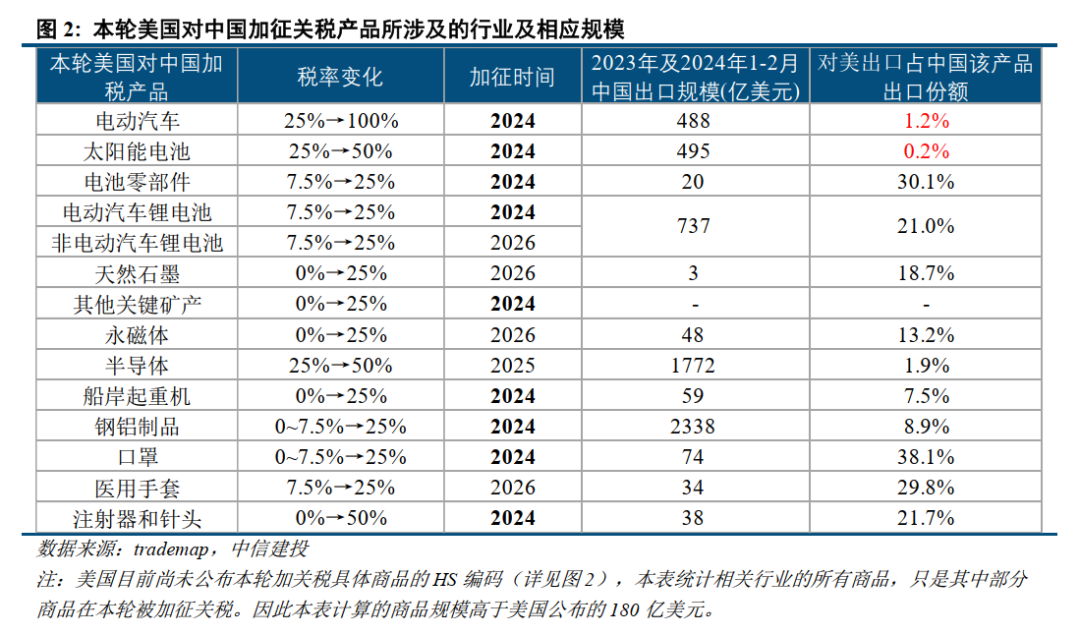

本轮加征关税中,已被加征25%关税的电动汽车、太阳能电池、半导体,税率翻倍增长。电动汽车关税税率增长三倍,税率达到100%;太阳能电池和半导体关税税率增长一倍,税率达50%;也有产品(注射器及针头)税率直接从0%提高至50%。

第二,本轮征税规模较小,总规模约180亿美元。

2018-2019年四轮加征关税,征税规模分别为340亿美元、160亿美元、2000亿美元和1200亿美元,本轮加征关税规模远小于第三轮和第四轮。

第三,本轮关税加征还涉及到上游原材料行业。

前四轮征税对象涉及电机及电气设备、机械设备、精密仪器、汽车零部件等产品,主要是中下游产成品。

本轮对天然石墨、永磁体及其他关键矿产征收25%的关税,其中对天然石墨、永磁体的关税是从2026年开始加征,其他关键矿产征税则始于2024年,只是美国白宫并未详细说明关键矿产具体指什么。

第四,本轮加征流程耗时更短。

3月12日,美国钢铁工人联合会等五大工会组织递交请愿书,正式要求拜登政府对中国在海事、物流和造船业的“不合理和歧视性”做法展开贸易调查。

仅过36天后,4月17日美贸易代表办公室宣布,发起针对中国海事、物流和造船业的301条款调查。26日后,5月14日,美国白宫就宣布了对中国船岸起重机加征25%的关税。

二、拜登政府本轮施加关税影响?对中国整体出口影响极为有限,但部分产品出口需要关注。

180亿美元的征税规模,仅占2023年中国对美出口和中国出口总量的3.6%和0.5%。若考虑部分出口产品加征关税是从2026年开始,本轮征税能够影响的今年出口额度,总量更小。

本轮征税对电动汽车、太阳能电池、半导体出口影响,影响微乎其微。

电动汽车和太阳能电池出口中,中国对美国出口份额占比极小。2023年到今年1-2月,中国对美电动车出口规模为5.7亿美元,仅占中国电动车出口总量的1.2%。太阳能电池对美出口份额仅为0.2%。

本轮征税对出口影响较大的产品主要是锂电池及电池零部件、钢铝制品和医疗产品。

中国对美锂电池出口占比达21%,是本轮受关税影响最大的产品之一,不过关税到26年才生效,还有超过一年调整窗口。相关行业或可通过加速出海来应对。

中国对美钢铝制品出口占比为8.9%。其实美国对此早有铺垫,市场也已经有预期。早在4月17日,拜登在美国钢铁工人联合会(USW)总部并发表讲话时就宣布对华的钢铝关税翻至3倍以上。

口罩、医用手套、注射器和针头等医疗产品的对美出口份额都在30%左右。之前低关税或源于新冠疫情期间美政府对进口医疗产品给予的关税豁免,如今疫情早已结束,与之相关的关税豁免也将退出舞台。

三、大选前夕不排除特朗普和拜登继续使用关税牌的可能,但中国制造业出口竞争优势不会因此削弱。

距离11月大选还有近半年,特朗普和拜登大概率会使用中美贸易这张政治牌。

2024年大选中选民最关注的是物价等经济议题,为争取选票,拜登政府在未来半年里必然竭尽所能回应选民倡议,积极开展让普通选民看得见的经济外交,本次施加关税可看作为拜登争取蓝领阶层支持举措的延续,满足了美国钢铁工人联合会(USW)近百万钢铁行业工人的诉求。

即便高关税会影响部分中国对美出口份额,但是中国总体出口竞争力并不会因此受挫。

2023年中国出口约占全球份额为14.2%,比2017年(贸易战之前)高出了1.4个百分点。在净出口增长上表现更为突出。2023年中国贸易顺差是8230亿美元,几乎是2017年两倍。

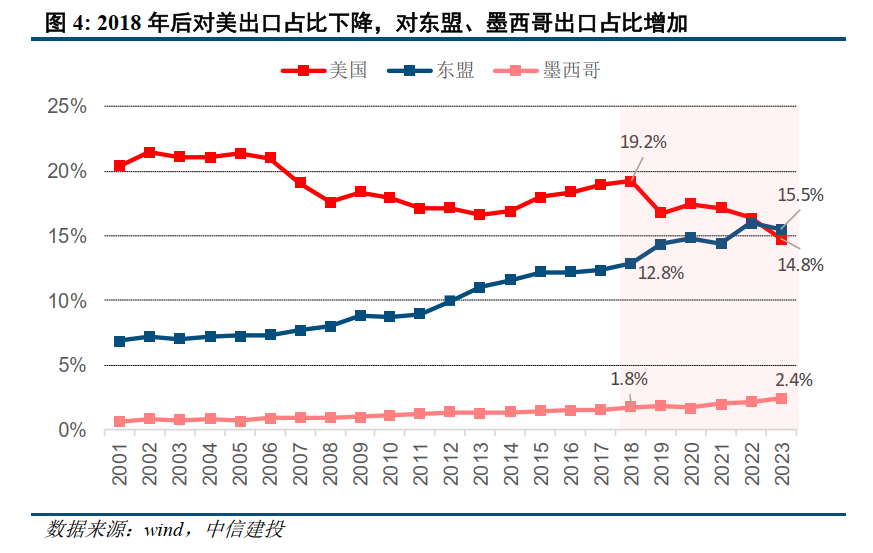

自特朗普加征贸易关税以来,也就是2018年以来,中国对美国出口占比的确明显下降,然而中国对东盟和墨西哥等出口占比的上升。这充分显示了中国出口综合竞争力并不会因为加征关税而明显受挫。

在“关键零部件-整机制造-集成应用”的完整供应链体系下,中国国内生产成本更低,这决定了中国制造出口的竞争力韧性较强。

我们一直看好中国中高端制造出口以及企业出海。我们之前提示,股票仍可继续在出口链方面寻找相对收益(3月PMI数据点评:强劲PMI的三点启示)。

关注2024年中国出口总趋势,最终还是要回归到全球贸易景气度本身。

在中国出口份额继续提高的同时,关税敏感型的行业出海将进一步提速。

我们在报告《中日比较:出口到出海的决定因素》中指出,关税是驱动企业选择出海而非出口的关键因素之一。防范于未然,关税敏感型且生产环节较多的行业出海将进一步提速。如汽车、消费电子和机械设备。这些行业涉及的生产技术更为复杂、且组装环节多,企业更可能将组装、代工等环节转移出海,大部分环节留在国内享受偏低的生产成本。最终绕开壁垒的同时享受偏低生产成本带来的产品竞争力。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

来源:中信建投证券研究

展开阅读全文