卫星制造加速爆发!商业航天关键赛道,核心龙头全梳理

热门主题产业链

2024-05-13

线索主要标的

当前我国商业航天全线提速,商业航天作为新质生产力的核心组成部分,今年首次被写入政府工作报告。

航天科技集团发布的《中国航天科技活动蓝皮书(2023年)》数据显示,2024年中国航天全年预计实施100次左右发射任务,有望创造新的发射记录;我国首个商业航天发射场将承担其首次发射任务,同时多个卫星星座的建设也将加速进行;中国航天科技集团有限公司计划安排近70次宇航发射任务,发射290余个航天器,并执行一系列重要的工程任务。

随着我国低轨卫星发射进入集中发射阶段,将加速推进卫星制造发展速度。

卫星制造行业概览

卫星产业链包括上游卫星制造与发射,中游地面设备制造、卫星运营与服务和下游的卫星通信应用。其中,卫星制造是产业链的关键基石。

卫星的轨道主要分为低轨、中轨和高轨。目前国内手机主要连接的是高轨卫星,低轨卫星通信网络在全球通信、互联网接入和5G等方面具有巨大的发展潜力。

今年5月,工信部明确了非对地静止轨道卫星系统的使用条件,为卫星通信频率的分配和使用提供了明确的规范。

国内也已经启动了多个低轨卫星项目,例如“GW”星座和“G60”星链,将极大地拓展国内的市场空间。根据既定的发射规划,将以每次一箭18星的方式进行发射,并预计在2025年前完成648颗GEN1卫星的发射任务;2026-2027年间将继续完成后续648颗GEN2卫星的发射。

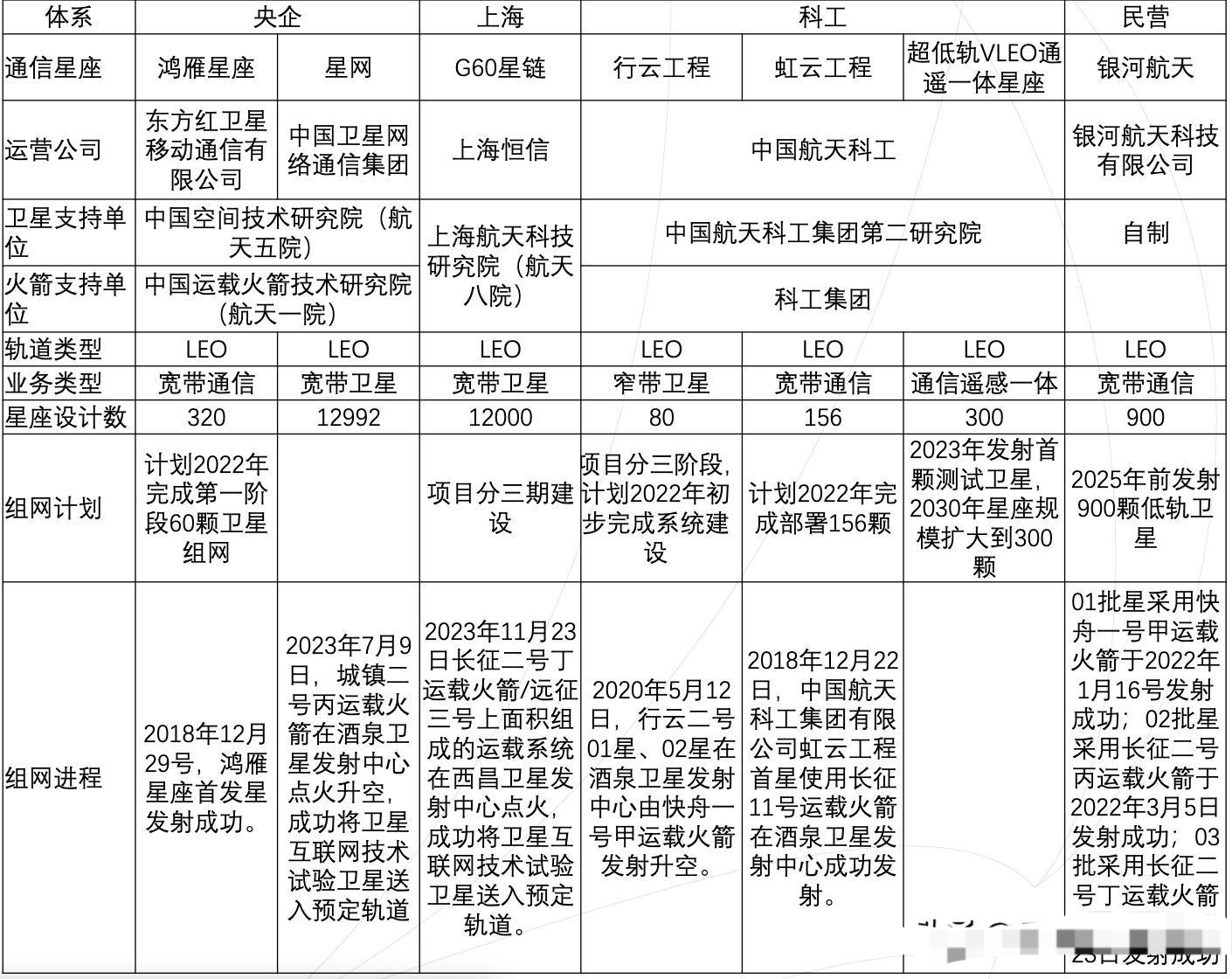

国内低轨卫星星座基本情况:

资料来源:行行查

卫星制造主要包括卫星平台制造与卫星载荷制造两部分。

在低轨卫星的制造成本分配中,卫星平台占据30%的比例,卫星载荷占据占据70%。从结构来看,卫星载荷制造企业更为稀缺,也具有更高的专业性和技术门槛。

卫星制造产业链图示:

资料来源:行行查

卫星平台

卫星平台的作用是确保卫星及其有效载荷能够在太空中稳定且正常地运行。

卫星平台的设计在一段时间内会保持相对的稳定,除了进行定期的更新和升级外,通常只会进行小规模的改进和调整。

在卫星平台的制造过程中,主要包括遥感测控系统、供电系统、热控系统以及姿轨控制系统的设计和制造等多个关键环节。

卫星载荷

卫星有效载荷,也被称为专用系统,指的是与卫星任务直接相关的仪器、设备和系统。完整的卫星工程系统涵盖发射场系统、运载火箭系统以及测控系统等关键部分。

在卫星载荷的制造过程中,主要环节包括天线系统、转发器系统的构建,以及原材料和电子元器件的制造等重要环节。

在载荷的成本构成中,T/R组件占据较大比例。有源相控阵T/R组件是一种在雷达或通信系统中使用的功能模块,能够接收和发射特定频率的电磁波信号,并在工作带宽内对幅度和相位进行控制,是有源相控阵雷达实现波束电控扫描以及信号收发放大的核心部分。该环节主要布局厂商包括铖昌科技、臻镭科技、国博电子、盟升电子、创意信息、信科移动-U和上海瀚讯等。

卫星制造产业竞争格局和龙头梳理

卫星制造主要环节包括卫星的整体研制、载荷研制、相关设备的开发,以及为星上基础元器件提供支持服务等,以上各环节都具有较高的壁垒和进入门槛。

在火箭发射和卫星研制领域,形成了国家主导、民营企业辅助的稳定格局。

我国卫星的整体研制主要由航天科技和航天科工等国家队负责,航天科技具有研制各类卫星的强大实力,航天科技五院和八院是卫星研制的核心力量;中国运载火箭技术研究院推出的长征系列火箭,是我国运载火箭技术的先锋。

在商业航天产业链中,长光卫星、微纳星空、银河航天等都是卫星研制的重要参与者。

当前国内的民营商业卫星制造和应用企业起步较晚,技术实力和规模都相对较小,主要集中在某些特定的细分领域。

随着星座组网计划的加速推进和国家政策的大力支持,民营企业在商业卫星应用领域也将迎来宝贵的发展机会。

卫星产业链制造环节的商业队:

资料来源:公开整理

此外,卫星制造产业链各环节参与厂商众多,主要还包括航天电子、佳缘科技、航宇微、华力创通、华力创通、亚光科技、火炬电子、乾照光电等。

结语

单星成本是衡量竞争力的重要指标,不同的卫星制造项目成本差异明显。我国卫星制造领域制造仍具备显著的降本潜力,从而驱动整个产业的迅速发展。

整体而言,卫星制造技术正朝着设计模块化、总线技术制造标准化以及组件小型化方向发展。随着国内多个星座工厂的加快建设,生产效率得到显著提升。随着卫星制造规模化建设的逐步完成,我们有望见证我国的卫星产业迈入快速增长的阶段。

来源:龙头核心论

展开阅读全文

APP内打开

APP内打开