下一个片仔癀,合成生物最稀缺龙头,免疫治疗唯一黑马,300家机构扎堆!

大V说

线索主要标的

风口,正劲!

医药赛道的成长,依赖技术变革。

2020年以来,以药明康德、康龙化成、泰格医药等医药研发CRO龙头的崛起,让创新药企业感受到了降本增效的捷径,刺激了创新药的研发进程,当然CRO企业也实现了业绩和估值的戴维斯双击。

2023年以来,CRO企业给创新药带来的红利开始凸显,创新药企业的研发进展明显加快。

这其中华东医药、翰宇药业、常山药业、华森制药等减肥药适应症加速落地,快速迎合市场需求。

通化金马代表的阿尔茨海默症赛道;艾力斯、吉贝尔代表的抗肿瘤赛道;京新药业引领的失眠障碍赛道;以及万泰生物的九价HPV等,都实现了快速突破,并且每个细分领域都是千亿元级别的成长空间。

近期,医药领域出现2个新的核心突破。

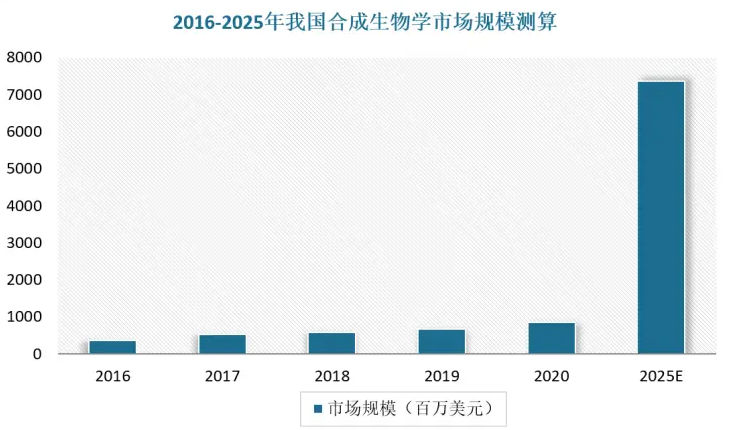

第一个是合成生物,江南大学相关通过生物合成技术,生成了透明质酸,其成本从几万元每公斤骤降到了几百元每公斤,这绝对是巨大的降本增效技术。

并且合成生物技术应用范围是非常广的,尤其是在医药、化工、食品等方向最紧迫。预计到2025年,全球合成生物市场规模将达到300亿美元,我

国市场规模将超过70亿美元,到2040年合成生物将带来上万亿经济价值。

这也是为何目前拓新药业、广济药业、蔚蓝生物、莱茵生物、鲁抗医药等备受青睐的原因,业绩弹性具备强想象空间。

第二个是干细胞治疗。

近期,我国科研人员首次利用干细胞来源的自体再生胰岛移植疗法,成功治愈了一名胰岛功能严重受损的2型糖尿病患者,并且该患者已经长达33个月摆脱了胰岛素的依赖。这也让干细胞治疗技术再次成为风口。

要知道,糖尿病是我国第一大慢性病,数据显示我国糖尿病患者从2011年的9000万攀升到了2021年的1.4亿,增幅高达56%,并且依然还有近8000万患者未被确诊,随着人口老龄化的加剧,到2030年这个数字将攀升到1.6 亿,全球将超过6.4亿人,对糖尿病业务的需求早就上千亿规模。

糖尿病主要分四种,目前最主流的是1型和2型,尤其以2型为重。糖尿病的治疗方式主要有两种,注射胰岛素和口服降糖药物。

这其中,胰岛素领域培育出了甘李药业和通化东宝两家龙头,口服药方面华东医药的阿卡波糖成为了行业绝对第一的大单品。

面对上千亿规模的需求,如果干细胞疗法能实现根治,那带来的新的市场需求将会是爆发式的增长,所以冠昊生物、泰林生物、中源协和、济民医疗、南华生物等持续强势。

干细胞治疗其实就是免疫治疗的一个细分,目前全球自免疾病的患病率约5%—8%,而药物治疗不能根治,通过自身免疫治疗能彻底解决这个问题,优势非常凸显。我国免疫治疗渗透率还不到20%,未来5年的年复合增速有望达到30%。

更为强悍的是,合成生物技术也能应用到细胞免疫治疗领域,这种双技术的叠加,有望加快商业化落地的速度,会大大增强相关公司的业绩弹性预期。

这其中有两个公司优势最突出。

1、中源协和。

公司是免疫细胞治疗的绝对龙头,早在2016年中源协和定增11亿元收购了柯莱逊100%股权。而柯莱逊是国内最大的免疫细胞治疗公司之一,已经在超过30家医院开展免疫细胞治疗业务,并且利润表现非常不错,2015年其净利润就超过了4000万元。

就在近期,公司全资子公司的VUM02注射液获批失代偿期肝硬化、特发性肺纤维化、慢加急性(亚急性)肝衰竭等四个适应症,这也是公司自主研发的冷冻保存型干细胞制剂。

目前,公司72项干细胞产品IND获受理,干细胞药物临床审批数量第一。并且公司拥有3家脐带血公共库,拥有超过20家细胞资源库,这才是最强护城河。因为干细胞必须依赖血库。

同时,公司的产品优势也依赖于强大的研发投入,从2019年以来中源协和的研发投入增速加快,到2023年超过了2亿元,同比大涨28%。

最新财报数据显示,2024年一季度公司实现净利润4014万元,同比增长7.4%,业绩直接反转。

2、安科生物。

安科生物也是医药小龙头,但是和恒瑞医药、同仁堂、片仔癀、东阿阿胶等不一样,安科生物主要是做基因工程药。

从公司营收结构来看,就是基因工程药物和膏药两块,其中膏药业务占比比较小,基因工程药物是公司的核心利润来源。

由于基因工程药物具备极强的技术壁垒,导致公司的整体毛利率高达80%左右,并且净利率从2021年还出现了大幅的提升,到2024年一季度攀升到了33.8%,这样的净利率水平要远远高于海天味业、格力电器、片仔癀等巨头。

这也,显示了公司盈利能力的强悍。

公司净利率能得到大幅提升,在毛利率几乎不变的情况下,就是得益于其费用端的有效控制,尤其是销售费用率从2021年急速下降。这说明公司产品端的优势在强化,基因工程药物需求非常旺盛。

安科生物的两款药物,一个是生长激素,一个是注射用曲妥珠单抗。

其中最具爆发力的就是曲妥珠单抗,这是一种重组人源化单克隆抗IgG1药物,属于免疫治疗的核心领域。适应症就是早期乳腺癌、转移性乳腺癌和转移性胃癌等。

数据显示,乳腺癌已经是最常见的恶性肿瘤之一,早在2020年全球新增乳腺癌226万,首次超过肺癌成为全球第一大癌症。

而乳腺癌治疗药物的市场规模也出现了爆发式增长,全球需求从从2016年的215亿美元上涨到了2021年的345亿美元。预计到2030年,我国乳腺癌药物规模有望超过1200亿元。

目前,安科生物的曲妥珠单抗2023年获批上市后正迎来加速渗透,并且已经进入医保目录,有望大大增强公司2024年的业绩弹性,这种大单品逻辑甚至比片仔癀硬。截止2023年底,也是吸引了近300家机构抢筹。

所以,在合成生物以及免疫治疗等新技术渗透下,医药行业会迎来新一轮公司的业绩释放期,就像2020年药明康德引领的CRO行业类似。

而安科生物以及中源协和等,凭借着产品优势稀缺优势,有望迎来业绩和估值的重塑。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

展开阅读全文