CMOS传感器:光学量价齐升核心赛道,龙头全梳理

大V说

线索主要标的

CMOS图像传感器(CIS)是当前光学量价齐升核心赛道,是众多领域的核心传感器件。

CIS是当下成为图像传感器的主流选择,在处理速度、能耗成本以及制造和堆叠式结构方面具有优势,能够迅速将光信号转换为电信号。$晶方科技(SH603005)$$中电兴发(SZ002298)$$水晶光电(SZ002273)$

CIS厂商上游则包括EDA及IP供应商如cadence和ARM,制造商如台积电、中芯国际及IDM厂商,以及封测服务提供商如日月光、安靠和长电科技等;下游客户包括苹果、华为、三星、索尼、尼康等终端制造商,以及舜宇、丘钛、信利、欧菲光等摄像头模组制造商。

CIS产业链主要三种主要生产模式:集设计制造和封装于一体的IDM模式,代表企业包括索尼、三星和佳能等;第二类Fabless模式的企业专注于设计和销售,如豪威和格科微;Fab-Lite模式的企业将高投入的先进制程部分外包,代表有安森美和意法半导体。

车载CIS

车载摄像头被誉为智能驾驶的“眼睛”,在自动驾驶技术从ADAS、NOA到更高级别的发展过程中数量不断增加。

据Yole的统计数据,L3级别的自动驾驶汽车至少需要17个摄像头。随着车载摄像头像素的提升,车载CMOS图像传感器的价值也有望得到进一步提升。

目前车载CIS主要应用于环视摄像头,前视摄像头的搭载率较低且主要以单目为主。未来对多目前视摄像头的需求有望推动前视CIS的出货量加速增长。

机构预计,到2025年全球每辆车的平均CIS数量将达到6.6个。随着L4、L5级别自动驾驶汽车的加速推广,每辆车的CIS用量还将继续增加。

ICVTank的预测显示,到2026年,全球车载CIS市场规模将增长138%,达到90.7亿美元,年复合增长率为18.9%。

随着本土新势力车企全球领跑,CIS设计公司如韦尔(豪威)、格科微、思特威等有望迎来机遇。

安防监控CIS

在安防监控领域,CMOS图像传感器呈现出稳定的增长趋势。

随着高清化发展的推动,CIS的价值量逐步提升。

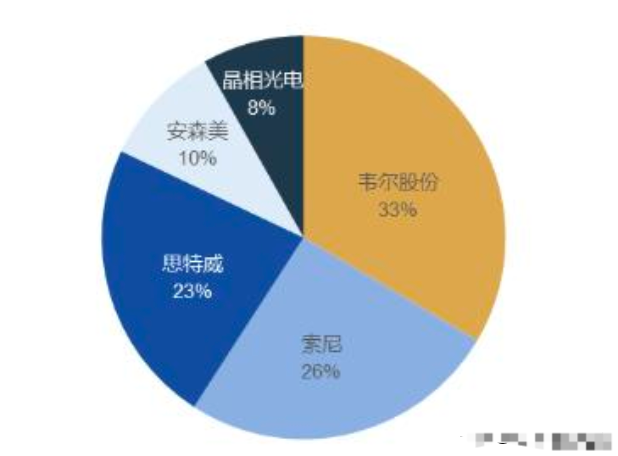

目前国产CIS企业在安防市场中占据了相当的市场份额。思特威和韦尔股份等国内企业占据大多数市场份额,但是国内企业安防CIS产品的单价水平相对较低,与国外竞争对手还存在明显差距。

随着国内厂商不断推动产品向高像素方向发展,安防CIS的产品单价有望提升。长远来看,在高清化趋势的推动下,安防监控领域的CIS有望迎来发展空间和价值提升机会。

全球安防CIS份额:

资料来源:Frost&sullivan

智能手机CIS

我国光学镜头行业市场中,手机镜头以大约65%的占比稳居榜首。

近年来手机镜头的占比相较于之前略有下滑,但仍然是摄像头模组行业的主要收入来源。

当前智能手机CMOS图像传感器市场主要由日韩厂商主导。索尼和三星占据了全球80%的市场份额,国产企业的市场份额约为12%。豪威科技凭借其50MP的高端产品成功切入高端市场,有望从索尼和三星手中抢占安卓高端CIS市场的份额。

在中低端CMOS图像传感器市场,三星和SK海力士正在调整其生产策略,将部分产能从低端CIS转向HBM产品。SK海力士的CIS晶圆产能预计将从每月11000片减少至6000片,这也有望为国产供应商提供进一步扩大市场份额的机遇。

CIS市场竞争格局梳理

从全球市场格局来看,CIS市场存在多重行业壁垒。对于一体化生产IDM公司而言,需要投入巨额资金用于建设生产基地和购置先进设备;而即便是无生产线Fabless公司,也需要雄厚的资金基础,以与上游晶圆制造商和封装测试厂建立良好的合作关系。

此外,下游客户对芯片的稳定性和可靠性有着极为严格的要求。

在全球范围内,索尼、三星和豪威科技等仍是CMOS图像传感器的主要供应商。

根据Yole的数据,索尼作为全球CIS产业的领军企业,占据了42%的市场份额。三星和豪威科技则分别以19%和11%的市场份额紧随其后。安森美则在汽车电子市场中占据领先地位。

豪威科技在安防领域有着深厚的布局,同时在手机和汽车市场也占有一定的份额;格科微的手机CMOS图像传感器出货量位居全球首位,其下游客户包括多个知名品牌。#摄像头##光学##CMOS##手机##汽车##科技##财经#

全球CIS竞争格局:

资料来源:yole

目前国内企业已经在主流的50MP大底CIS产品上取得了突破。基于半导体行业的周期性复苏和下游需求的上升,国产CIS有望进入快速发展阶段。面对50MP芯片的增长需求,国内多家企业已经推出了相应产品,如韦尔股份、格科微、思特威等,以及掌握先进封装技术的晶方科技都有布局。

来源:龙头核心论

展开阅读全文