300765,A股最强小而美,市占率50%全球第一,下一个华东医药!

飞鲸投研

线索主要标的

宽阔且持续增长的优质赛道,是成长股的摇篮。

巴菲特就非常看重赛道,他认为:选择正确的赛道,比在赛道上努力奔跑更为重要。

2024年,巴菲特掌管的公司伯克希尔净利润高达6900亿人民币,就在于他对赛道和公司的独特见解。

结合巴老的投资逻辑和国内情况,A股未来5年最好的赛道,科技、食品饮料、医美、保健品绝对都榜上有名。

这其中,科技成长潜力最大,也是最不确定的,一旦有新技术出现,就能完全颠覆整个行业。

相比科技,食品饮料、医美、保健品赛道不仅有成长性,确定性也更高,背后的投资机会也更多。

A股就有一家十分厉害的公司,同时横跨食品饮料、医美、保健品三大赛道,相当于成长性放大了3倍,前景不可限量。

这家公司,就是新诺威。

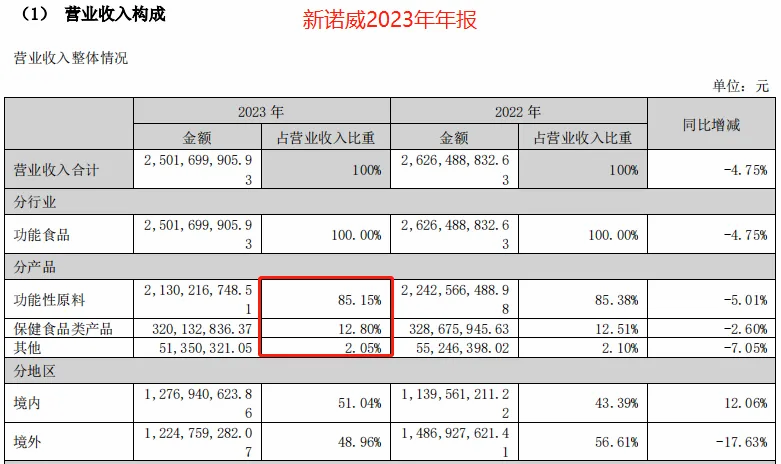

这是一家以咖啡因、阿卡波糖为主的企业,2023年两个业务营收占比分别是70%、15%,另外15%的收入主要来自保健品康维生素C含片。

在公司业务归类中,咖啡因、阿卡波糖属于功能性原料。

咖啡因是一种中枢神经兴奋剂,适量添加在饮料中,有驱除疲劳、兴奋神经的作用。所以,含有咖啡因的可口可乐、红牛都很畅销。

另外,咖啡因能够抗氧化,在医美领域也很受欢迎。在临床上,咖啡因还能用来治疗神经衰弱和昏迷复苏。

正因为主营咖啡因,新诺威也成为同时具备功能饮料、医美、保健品概念的公司,备受市场关注。

那么,新诺威在咖啡因领域,有哪些独特优势呢?

咖啡因属于二类精神药品,受到国家严格管制,门槛极其的高。

目前,国内只有7家公司有生产资格,分别是新诺威、新华制药、石四药、尔康、大德利、佑华、舒兰合成。

新诺威是全球规模最大的咖啡因生产商。

虽然一共有7家公司,但新诺威、石四药、新华制药三家企业几乎垄断了市场。

其中,新诺威更是以一己之力占据了全国52%的市场,是行业内的绝对龙头。

同时,新诺威也是全球生产规模最大的化学合成咖啡因厂商,全球市占率约50%,可口可乐、百事可乐、红牛早就向其抛出了橄榄枝。

根据招股书,2018年百事可乐、可口可乐和红牛三大客户贡献了58.7%的营业收入,公司根本不愁订单。

除了咖啡因,新诺威的阿卡波糖产品也是极具成长性的。

阿卡波糖主要作用是降血糖,是治疗糖尿病的主流原料药。

实际上,阿卡波糖也是减肥药的原料药,公司具备减肥药概念,最近估值大增就是市场对减肥药的预期提高导致的。

目前,全国能生产阿卡波糖原料的只有4家公司,新诺威是产能最大的生产商,2023年公司产能280吨,市占率39%,与华东医药、海正医药、丽珠新北江直接拉开了差距。

强大的产品布局,加上稳定的客户,新诺威取得了非常不错的成绩。

2020年到2022年,公司营收翻倍,从13.17亿元增加到26.26亿元;净利润从3.00亿元增长到7.26亿元,显示出极强的成长性。

由于咖啡因价格下降,以及收购巨石生物尚未实现盈利,2023年和2024年第一季度公司业绩下滑,但对长期经营无害。

不仅如此,咖啡因价格下降,公司的盈利能力反而更强了。

2024年一季度,新诺威毛利率46.71%,相比2023年提高了5.91个百分点。

这是因为,咖啡因上游原材料价格降的更多。

以成本占比最高的氰乙酸为例,2022年7月到2023年8月,每吨价格从2.5万元降到1万元,降幅高达60%,高于同时间段内咖啡因的降价幅度(40%)。

这也反映出公司依靠规模优势,对成本端控制能力极强。

从未来视角看,新诺威成长空间依然很大,原因有三个:

第一,咖啡因具备价稳、量增的成长逻辑。

价格方面,2021年9月受上游原料缩减、供不应求影响,咖啡因涨价,并在2022年9月开始回落。

如今,咖啡因价格已经回到历史正常水平,很难再下降。

销量方面,70%的咖啡因需求来自功能饮料。

数据显示,2019年我国功能饮料市场规模1119亿元,预计2024年将达到1756亿元,2019-2024年年化增速9.4%。

这还只是国内的市场规模,全球规模要大很多,随着功能饮料需求抬升,新诺威将坐享行业红利。

另外,公司一直处于满产满销的状态,2023年产能利用率高达98%。

根据2023年年报,二期咖啡因升级项目已完成57%,预计2024年可投入适用,产能会进一步提升。

在价格企稳,产能扩张的预期下,2024年公司咖啡因业绩增长是可以确定的。

第二,阿卡波糖贡献第二增长曲线。

长期看,全球糖尿病人数将从2021年的5.37亿人增长到2030年的6.43亿人,阿卡波糖潜在需求市场巨大。

短期看,国产化替代趋势下,公司业绩有保障。

阿卡波糖是集采药物,在最近一次集采中,能够自供阿卡波糖原料的拜耳未中标,50%的院端需求转移到国产厂商手中。

而大部分国产厂商需要从外部购买阿卡波糖原料,据悉,8家中标企业中,至少有4家已经与新诺威建立了合作,公司短期业绩有保障。

2023年,新诺威阿卡波糖营收4.72亿元,同比增长60%,预计2025年将达到7.62亿元。

第三,巨石生物注入,想象空间巨大

2023年8月,新诺威收购同为石药集团子公司的巨石生物,向创新药方向转型。

巨石生物拥有国内顶尖mRNA平台,并已实现商业化,另外,单抗、ADC平台2024年也将迈入收获期。

收购巨石生物,不仅为公司增加了业绩弹性,而且产品多元化,降低了经营风险。

公司有的咖啡因,华东医药没有,而华东医药有的阿卡波糖、单抗、ADC,公司都有,新诺威堪称医药最强小而美!

总结来看,新诺威是国内最大的咖啡因和阿卡波糖生产商,具备减肥药、功能饮料、医美和保健品多个热门概念,成长性十分强。

收购巨石生物,又向创新药领域迈进一步,提高了未来的想象空间。

来源:飞鲸投研

展开阅读全文