光模块8大核心龙头一季度业绩盘点,谁超预期?谁暴雷?

大V说

线索主要标的

人工智能(AI)发展已经不可阻挡,本轮“AI+”行情堪比13年的“移动互联网+”行情。基于“技术革新引发场景革命、内外催化剂加持、海外宏观环境、国内宏观环境、股市流动性”五大相似点,本轮“AI+”与13年的“移动互联网+”十分类似。

A股AI人工智能方向经历了去年的普涨之后出现严重分化,AI概念的炒作不能持续,但真正受益于AI高速发展并且有业绩验证的公司调整之后却是重大机遇!

在生成式AI技术快速发展下,数据算力中心建设的加码让高速光模块需求激增,拥有技术研发优势的龙头公司业绩有望持续增长。

近期,涉及光模块领域的消息不断,前有多地发布算力相关政策,后有英伟达GTC开发者大会和光网络与通信研讨会及博览会(OFC)的召开。国内算力中心建设的加快意味着对数据传输的基础部件光模块需求将出现激增,而GTC和OFC大会的召开,则意味着有更多光模块新技术即将商用。在国内数据算力中心加速建设下,高速光模块产品的需求进一步加大,将推动光模块公司业绩持续增长,特别是拥有技术领先优势的龙头公司业绩弹性更大。

光模块技术的升级需要兼顾高速率、低功耗、低成本,也因此,低功耗(LPO)、共封装光学(CPO)和硅光技术成为目前光模块产业重要的发展方向。

市场前景:

根据Yole Intelligence数据,2022年全球光模块市场规模为110亿美元,在大型云服务运营商对800G高数据速率模块的高需求和国家电信对增加光纤网络容量的要求推动下,预计2028年将增至223亿美元,2022年-2028年年化复合增速将达到12%。而据亿渡数据预测,中国光模块市场规模有望于2026年达到82亿美元。

光模块一季报业绩大增、不及预期上市公司盘点:

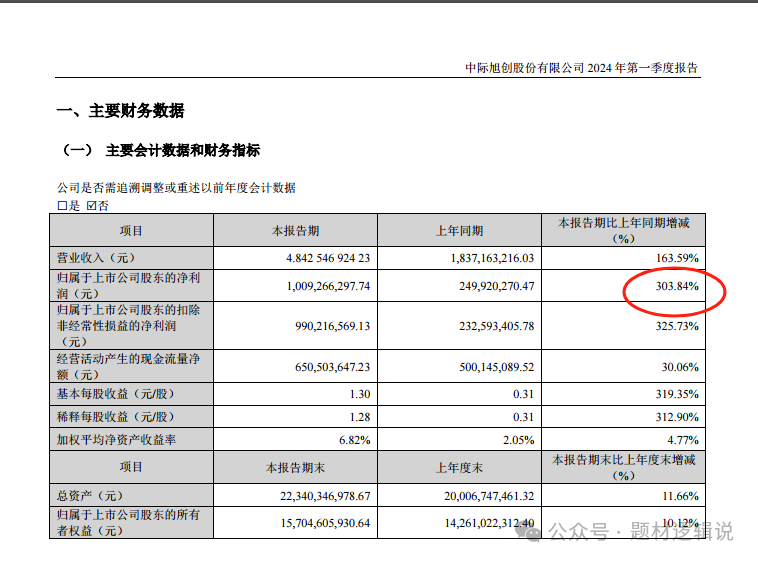

1、中际旭创:公司为全球光模块行业的龙头企业,将持续受益于光模块需求的快速增长。特别是公司在高端光模块业务上占主营业务的比重超过90%,并且产品在海外市场销售占比高,可满足全球客户需求增长。因此,公司业绩大幅提升,是由于其行业领先的技术研发能力、低成本产品制造能力、全面交付能力等优势。同时,公司积极布局1.6T光模块市场,预计于2025年实现量产交付。

公司2024年一季度,公司实现营收、净利润分别为48.43亿元、10.09亿元,同比分别增长163.59%、303.84%。

2、天孚通信:公司业绩高增主要系AI发展和算力需求的增加,全球IDC建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品占比提升。公司前瞻布局新产品线快速满足客户需求,公司持续信息系统升级和自动化升级、江西生产基地降本增效,高速率产品产能利用率明显提升。

公司2024年第一季度报告,报告期内,公司实现营业收入7.32亿元,同比增长154.95%;归属于上市公司股东的净利润2.79亿元,同比增长202.68%;基本每股收益0.7062元。

3、新易盛:公司在数通光模块领域实力强劲,深度绑定海外头部厂商的同时持续聚焦新客户的突破,并且公司硅光、LPO等前沿领域积极布局,未来有望持续受益于AI带来的高端光模块产品需求增长。

4、华工科技:公司光模块业务全产业链布局。作为算力网络最底层基础的光通信行业迎来发展良机,而光模块作为产业链的核心环节,在CPO等多个技术革新的加持下,需求有望迎来爆发。公司具备从芯片—TO—器件—模块的垂直整合能力,市场占有率处于行业领先地位,800G硅光模块产品实现突破。业务较为分散,导致一季报业绩同比下滑。

华工科技2024年一季度实现总营收21.70亿元,同比下降18.56%。成本端营业成本16.31亿元,同比下降22.35%,费用等成本3.22亿元,同比增长2.04%。营业总收入扣除营业成本和各项费用后,归母净利润2.90亿元,同比下降5.92%。

5、剑桥科技:去年光模块炒作的龙头公司之一,一季度业绩非常一般,大股东减持不断,股价也能反应出公司的困境。

公司发布2024年一季报,公司实现营业总收入8.50亿元,同比下降20.91%,归母净利润2595.47万元,同比下降63.69%。

具体来看,剑桥科技2024年一季度实现总营收8.50亿元,同比下降20.91%。成本端营业成本6.72亿元,同比下降19.17%,费用等成本1.62亿元,同比下降5.50%。营业总收入扣除营业成本和各项费用后,归母净利润2595.47万元,同比下降63.69%。

6、光库科技:公司业务太杂,下游需求波动及持续加大新兴领域的研发费用投入,导致公司业绩短期承压,离任高管违规减持。

其发布2024年一季报,公司实现营业总收入1.60亿元,同比增长3.38%,归母净利润649.49万元,同比下降58.10%。

具体来看,光库科技2024年一季度实现总营收1.60亿元,同比增长3.38%。成本端营业成本1.05亿元,同比增长1.99%,费用等成本5670.02万元,同比增长19.12%。营业总收入扣除营业成本和各项费用后,归母净利润649.49万元,同比下降58.10%。

7、联特科技:去年光模块炒作公司之一,去年上半年一度股价翻十倍,如今业绩公布却是如此之差!公司是一家专注于光通信收发模块研发、生产和销售的高新技术企业。主业也算正宗,观察其半年报有没有改善吧。

公司一季度实现营收1.80亿元,同比增长0.27%;净亏损467.67万元,同比下降117.66%。

8、锐捷网络:相关行业需求不足,给公司业务拓展带来较大压力。行业竞争愈发激烈,产品价格有所波动,一季报业绩非常之差,估值过高。

锐捷网络2024年一季度实现总营收21.47亿元,同比下降0.24%。成本端营业成本13.20亿元,同比增长6.37%,费用等成本9.41亿元,同比增长5.77%。营业总收入扣除营业成本和各项费用后,归母净利润231.02万元,同比下降98.07%。

总结来看,光模块头部效应明显,中际旭创、新易盛、天孚通信出海型龙头AI驱动下2024Q1业绩增长明显。其余光模块上市公司均处于发展阶段,业绩并没有体现出来,炒作不能持久,业绩才是资金长期看好的决定性因数!

来源:题材逻辑说

展开阅读全文