这一轮低空经济哪些是重要环节?

Datayes

线索主要标的

Datayes!Pro汇总04月18日点击居前的行业类、个股类研究报告。

行业研究类

华创证券: 低空经济:空地战略新兴产业启航元年

核心观点:

对比分析中美空地行业差距,产业发展空间大。美国通航产业发达,为低空经济发展创设良好基础,据美国交通部统计,2022年其在册机场约2万个,在册通航航空器约20万架,年飞行时间突破2500万小时。相比之下,当前我国低空经济发展仍具备较大发展空间:1)通航产业发展不及美国,根据民航局统计,2023年我国在册机场仅451个,通航航空器仅3173架,年飞行时间仅达136万小时;2)无人机产业较为发达,2023年无人机注册数达126.7万架,年度累计飞行时长约2311万小时;3)企业低空经济业务发展态势良好,据国家低空经济融合创新研究中心统计,截至2022年末,我国开展低空相关业务的上市公司已达39家,低空相关业务营收规模达414.86亿元。当前众多企业已宣布正式切入低空经济产业链,预计未来保有海量发展空间。

政策自上而下、全方位推动,2024年或为低空经济发展元年。在2023年12月中央定调战略新兴后,全国各地区紧抓机遇,因地制宜颁布政策促进低空经济发展。2023年12月28日,《深圳市支持低空经济高质量发展的若干措施》提出强化低空重点企业支持;2024年2月6日,《苏州市低空经济高质量发展实施方案(2024~2026年)》提出到2026年建成通航机场1-2个,垂直起降点200个以上;3月7日,《珠海市支持低空经济高质量发展的若干措施(征求意见稿)》提出为低空航空器生产、运营等提供惠企补贴。此外,低空创投领域热度较高,2022年低空相关投融资规模已突破百亿元。在政策的不断推进下,叠加我国低空经济发展现状以及资本关注度,低空经济产业有望于2024年进入发展元年,发展空间广阔。

浙商证券: 低空经济:政策产业陆续落地,广阔市场拉开帷幕

核心观点:

1、此轮低空经济与上一轮有何区别?

管理端:中央管理层级提高,地方政府积极性提高。 • 政策端:政策开始触达低空经济核心壁垒,改革进入深水区。 • 产业端:航空制造业链条完备,基础设施逐渐完善。技术端:eVTOL横空出世,或将成为主流交通工具之一。

2、低空经济政策脉络梳理是什么?

中央政策:低空经济顶层设计逐步完善,产业地位逐步提高。 • 地方政策:地方积极响应号召,完善低空经济执行层细则。

3、低空经济市场规模有多大?

低空经济整体市场2023年5000亿元,预计2026年左右突破万亿元, 2023-2026年CAGR约达30%。 • eVTOL市场预计涵盖基础建设、私人出行及公共出行,2023年市场 规模达9.8亿元,预计2026年可达95亿元,2021-2026年复合增长 率约为97% 。

4、中美低空经济方面我国同发达国家有何区别?

美国在通用飞机领域保持绝对优势,中国在无人机领域弯道超车, 基建方面,美国在通用机场数量遥遥领先,但我国在基站等领域优 势巨大,有望在后续无人机、eVTOL配套空管系统等快速赶超。

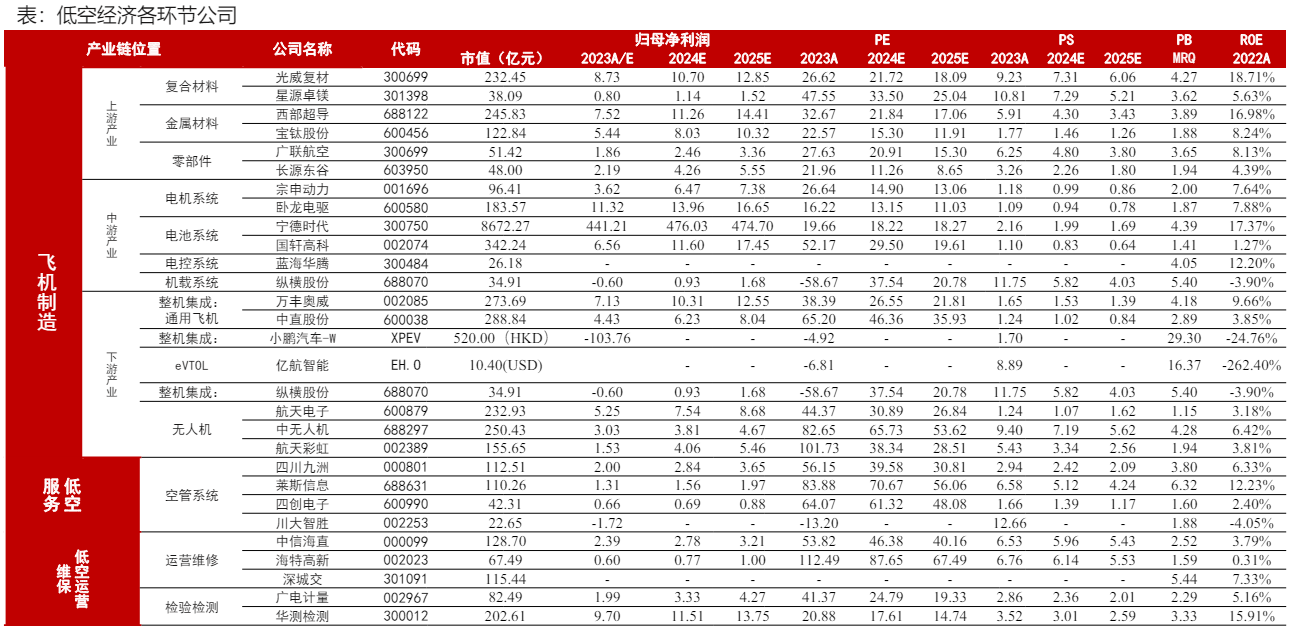

5、这一轮低空经济哪些是重要环节?

低空飞行器制造:融合飞机制造+汽车制造,通用飞机和无人机有望率先受益于政策驱动从而释放业绩,产业链下游有望贡献更大的业绩弹性。

低空服务:低空经济发展基石,有望跟随政策先于其他环节放量。竞争格局充分利好行业龙头,部分未确定领域可持续关注技术突破和对应企业。

低空运营维保:产业规模较小,龙头标的有望凭借其成熟的体系、渠道和机队率先受益,但由于该领域技术壁垒较低且市场分散,故长远看竞争格局或将恶化。

空管系统:空管系统作为低空基础设施的重要一环,顺应我国未来无人机为主的特色低空经济,技术储备成熟,有望率先放量,且空管系统复用性高,标准性强,竞争格局稳定,行业龙头企业规模较小,故弹性较大。

6、各环节都有哪些企业,哪些企业为龙头标的?

低空飞行器制造——整机端:中航科工、中直股份、洪都航空、万丰奥威、中无人机、航天电子、航天彩虹、纵横股份、广联航空、商洛电子、小鹏汽车-W、亿航智能;复合材料:光威复材、广联航空;发动机:宗申动力;电机:卧龙电驱;电池:宁德时代、国轩高科;电控:蓝海华腾。

低空服务——空管系统:四川九洲、莱斯信息;雷达设备:国睿科技、四创电子;空港设备、基础设施:威海广泰、深城交。

低空运营维保——维修培训:海特高新;运营:中信海直;检测:广电计量、华测检验。

中泰证券: 政策专题“新国九条”的方法、目的、核心内容及影响

核心观点:国务院层面发布“新国九条”,方法是通过全面完善各项制度(“1+N”政策体系)和强监管,实现“共建共治共享”的资本市场有效治理,目标是实现资本市场政治性、人民性、防风险和经济高质量发展。重点核心内容是:1、强化对上市公司实行全生命周期监管(上市、持续监督和退市)2、加强相关金融机构和交易监管,引导中长期资金;3、全面的配套机制保障,各方共治形成合力。影响:交流来看,资本市场对监管思路的预期已较充分,有利于市场底部的夯实。

个股研究类

招商证券: 康恩贝(600572):聚焦中药大健康,老牌药企涅槃重生

核心观点:

盈利预测与投资建议:我们看好公司在混改落地后聚焦中药大健康主业的成长潜力,“十四五”期间推进提质增效,盈利能力有望稳步提升。预计2023-2025年公司将实现营收71.75/82.18/92.79亿元,同比增长19.6%/14.5%/12.9%,归母净利润7.05/8.38/9.68亿元,同比增长97.0%/18.8%/15.5%,对应PE为18/15/13倍,首次覆盖,给予“强烈推荐”评级。

开源证券: 佳先股份(430489):北交所公司深度报告:PVC热稳定剂细分龙头,光刻胶+可降解塑料赛道多元开拓

核心观点:佳先股份是国家级专精特新“小巨人”,主要从事PVC 新型环保热稳定剂及助剂的研发、生产、销售的高新技术企业。由于商誉减值原因我们下调2023-2024年新增2025年盈利预测,预计2023-2025年归母净利润为0.21/0.62/0.82亿元(原预计0.86/0.91亿元),EPS为0.15/0.45/0.60元,当前股价对应PE为39.3/13.2/9.9倍,考虑到光刻胶+生物可降解塑料优质赛道前景广阔,维持“买入”评级。

天风证券: 宁德时代(300750):对标INTEL,对CATLINSIDE的一些思考

核心观点:对标INTEL,对CATL INSIDE的一些思考

1)溢价:2021-2023年宁德报表电池单价分别系0.79、0.97、0.89元/wh,而同期第三方LFP和NCM电池报价明显低于上述值。2)国内市占率:2021-2023年宁德国内市占率52%、48%、43%, 而剔除比亚迪(自供),宁德国内市占率62%、63%、59%。电池看似是2B的工业制造品,但由于其露标性和定制性,其实无形中已逐步演化为2C的2B品,而考虑国内宁德市占率已达60%(剔除比亚迪),为巩固其市占率和占领消费者心智,CATL学习INTEL开始推行CATL INSIDE。

CATL INSDIE未来将如何占领消费者心智?

从目前措施上看,可看到宁德给电池打广告(神行电池在机场等人流量密集区域投放广告)+在部分车企上印有“宁德时代CATL Inside”标识,我们认为未来或可看到宁德采用类似英特尔的营销费用返利模式。

投资建议:虽然INSIDE模式刚起步,但我们认为近两年是占领消费者心智的最佳时间,后续值得期待的是量变可能产生的质变,维持“买入”评级。

来源:萝卜投资

展开阅读全文