8只高增长、低市盈率行业龙头挖掘,谁正宗?谁低估?

大V说

线索主要标的

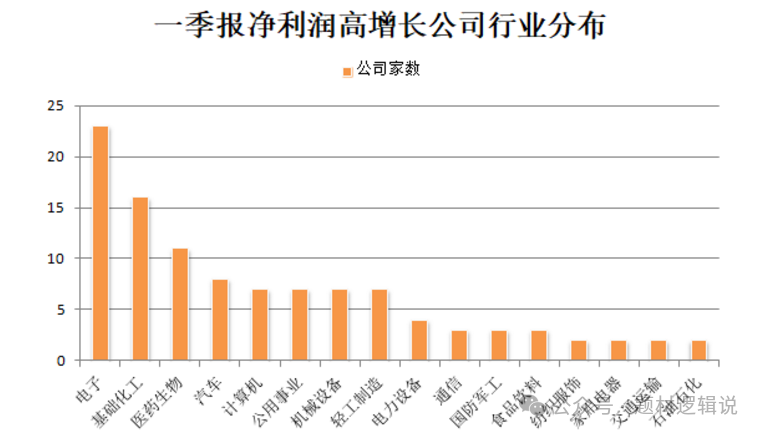

当前,A股正进入一季报披露时间,业绩线成为市场关注焦点。4月15日晚间,一大批上市公司披露2024年一季度业绩数据。按照一季报、业绩快报、预告净利润下限计算,数据统计,合计有114家公司净利润扭亏或同比增长50%以上。

按行业划分,这些高增长公司中,电子、基础化工、医药生物、汽车行业入围数量靠前;其中电子行业入围23家公司,居首。

这里咱们筛选了8只披露一季报业绩高增的行业龙头公司,分别是北方华创、京东方A、中国中车、深南电路、湖北能源、索菲亚、旗滨集团、华海药业。接下来咱们一一来看看这8只一季度业绩高增龙头基本情况.

一、北方华创:半导体设备国产替代龙头

公司发布2023年业绩快报和2024年一季度业绩预告。公司2023年实现营收220.79亿元,同比增长50.32%,实现归母净利润38.99亿元,同比增长65.73%。公司预计2024年一季度实现营收54.2亿元-62.40亿元,同比增长40.01%—61.19%,预计24Q1实现归母净利润10.40亿元-12.00亿元,同比增长75.77%—102.81%。

公司Q1营收、归母净利润均创历史同期新高。按公司业绩预告区间下限计算,公司2024年Q1营收、归母净利润分别为54.20亿元、10.40亿元,均创历史同期新高。报告期内,公司持续聚焦主营业务,精研客户需求,深化技术研发,不断提升核心竞争力。公司应用于集成电路领域的刻蚀、薄膜沉积、清洗和炉管等工艺装备市场份额稳步攀升,收入同比稳健增长。随着公司营收规模的持续扩大,规模效应逐渐显现,成本费用率稳定下降,使得归属于上市公司股东的净利润保持同比增长。

点评:本土半导体设备国产进程不断超预期,同时公司规模效应持续提升,带动净利润创历史同期新高。新签订单300亿元,业绩增长确定性高:2023年公司新签订单超过300亿元,其中集成电路领域占比超70%。为2023营收的1.4倍,业绩增长确定性高。

二、京东方A:全球半导体显示龙头,行业领先地位稳固

京东方科技集团股份有限公司发布2024年第一季度业绩预告,当季归属于上市公司股东的净利润8亿元至10亿元,比上年同期增长223%至304%,并在营业收入、扣除非经常性损益后的净利润方面同比均有所增长。

行业景气度于春节后显著回暖,2024年一季度营业收入、归属于上市公司股东的净利润、扣除非经常性损益后的净利润同比均有所增长。LCD方面,需求端受体育赛事备货需求和高涨价预期的影响,终端客户订单提前释放。供给端始终坚持“按需生产”策略,二月受春节、岁修影响,稼动率维持较低水平;三月受订单释放提振,稼动率快速提升。产品价格方面,TV类产品价格自二月起全面上涨,三月涨幅呈扩大趋势;IT类产品价格回升态势开始初步显现。公司充分发挥自身技术和产能优势,以创新提升产品价值,推动行业的健康发展。 OLED方面,2023年公司柔性AMOLED产品单年出货量创新高,2024年一季度出货量仍保持同比增长,预计2024年全年出货目标1.6亿片,同比增长超30%。公司持续发力柔性AMOLED高端需求,尤其是在折叠为代表的高端产品上具备明显的竞争优势。

点评:面板行业龙头,面板属于周期性行业,TV、IT面板价格上涨,面板行业景气度有所回升,公司持续受益;OLED业务也促进业绩增长,新需求推动面板产量:OLED市场规模将实现快速爬升,中国出货量占比不断提高。随着整体需求准备迎来复苏,OLED面板渗透率将持续提升。折叠屏、智能电视、智能手表等新市场不断开拓行业新领域。公司持续深化生产规模,OLED出货量也在稳步上升。全年业绩高增速可期。

三、中国中车:全球规模最大、品种最全、技术领先的轨道交通装备供应商

公司预计2024年第一季度实现归属于上市公司股东的净利润9.23亿元-10.46亿元,同比增长50%-70%。报告期内公司交付产品的结构与上年同期相比有一定变化,同时上年第一季度利润占年度利润比重较小,使本期经营业绩同比有较大幅度增长。

点评:公司一季度业绩增速不能完全体现全年业绩增速,全年高增速不确定性较高。公司受益于铁路行业大规模设备更新,老旧机车替换率先启动贡献业绩增量。我国和谐号目前保有量以CRH380为主,这批车的投运时间是2010-2015年,动车组五级修周期约十年,预计将迎来五级修大年。整体来看轨交行业呈现复苏增长态势,而公司作为行业龙头,有望优先受益。

四、深南电路:国内IC载板龙头,受益国产替代

2024年一季报每股收益0.74元,净利润3.8亿元,同比去年增长83.88%

点评:深南电路的PCB和封装基板业务的稼动率均有所回升。预计深南电路的业务也将于今年温和复苏,考虑到PCB产品价格持续下跌以及电信市场需求疲软,预计下游需求不会在上半年全面复苏。同时,我们担忧铜价可能会进一步上涨。对于后续全年业绩高增速能否保持谨慎乐观。

五、湖北能源:聚焦电力、煤炭、天然气三大主业的湖北省大型企业

湖北能源(000883)发布一季度业绩预告,公司预计2024年1-3月业绩大幅上升,归属于上市公司股东的净利润为7.10亿至9.20亿,净利润同比增长128.55%至196.15%,预计基本每股收益为0.11至0.14元。

本报告期,预计归属于上市公司股东的净利润同比上升的主要原因:一是年初起调水位同比增加且来水偏好,水电发电量增加,水电业务利润增加;二是主要系火电装机容量增加,上网电量增加及燃煤价格低于上期,燃料成本减少,火电业务利润同比增加。

点评:公司月度电量公告,2024年1-3月,公司累计发电量达到108亿千瓦时,同比增长42%。需求侧看,电量增长主要受益于寒潮以及去年低基数,根据中电联,2024年1-2月湖北省全社会用电量增速达到12.37%。供给侧看,公司各电源电量在一季度均实现正增长。整体估值较低,全年业绩增速延续性可期。

六、索菲亚:定制衣柜国内第一品牌

索菲亚(002572)发布一季度业绩预告,公司预计2024年1-3月业绩大幅上升,归属于上市公司股东的净利润为1.57亿至1.88亿,净利润同比增长50.00%至80.00%,预计营业收入为19.85亿至21.66亿元,预计基本每股收益为0.161至0.1955元。

由于公司2023年一季度基数较低,且2024年春节比去年推迟,生产订单同比去年较为充足,业绩相比去年显著增长;整装渠道,米兰纳品牌增速依然强劲,使得营业收入持续增长。报告期内,公司持续推行降本增效措施,严控费用,提高了公司净利润。

点评:低基数下订单充足助力业绩提升,公司旗下米兰纳品牌延续较高增速。23年米兰纳实现收入4.72亿(同比+47.2%),专卖店514家(较Q3增加27家),下沉市场加速拓展。由于整个房地产行业的不景气,预计全年业绩高增速延续性有待验证。

七、旗滨集团:国内规模较大的全玻璃产业集团

旗滨集团(601636)发布2024年第一季度业绩预告,公司预计一季度实现归母净利润为4.2亿元到4.6亿元,比上年同期增加3.07亿元到3.47亿元,同比增长272.85%到308.36%;预计一季度扣非净利润为3.9亿元到4.3亿元,比上年同期增加3.25亿元到3.65亿元,同比增长503.16%到565.02%。

对于业绩大幅预增的原因,该公司表示,报告期内公司浮法玻璃业务稳定,毛利率同比增长。随着“双碳”目标推进,光伏装机需求增加,公司光伏业务产能释放,全球营销中心建设加快,降本措施有效实施,规模效应显现,核心客户、外销业务及双玻产品市场份额提升,产销量大幅增长,盈利能力显著增强,成为新的利润增长点。

点评:Q1浮法玻璃受益于成本下降。24Q1浮法玻璃业务基本稳定,毛利率同比有所增长,我们判断主要是因原材料纯碱价格下滑,据卓创数据,纯碱自年初1月份均价2661元/吨下滑至3月份均价2025元/吨,下滑幅度明显;3月份同环比均有显著下滑,分别为-12%/-27%;4月份纯碱价格下滑趋势仍在持续;纯碱下滑有利于公司浮法玻璃毛利率释放以及对冲浮法本身价格下降压力。公司估值较低,但整个光伏玻璃产能过剩叠加房地产行业不景气,公司后续业绩高增速面临较大压力。

八:华海药业:原料药制剂一体化龙头

华海药业公告,公司2024年一季度归属于上市公司股东的扣除非经常性损益的净利润预计在29,220万元至32,050万元之间,与上年同期(法定披露数据)相比,将增加约10,365万元到13,195万元,同比增加约55%到70%。

公司表示一季度高增长原因主要是:(1)新产品持续导入并逐步上量,市场拓展初显成效;(2)深化销售团队裂变及组织架构调整,市场管理触角不断向下延伸牵引销售团队持续深挖市场、推进全球销售网络布局、积极开拓新兴市场、提升差异化服务水平,客户粘性不断增强,产品市场占有率有效提升,销售收入大幅增长;(3)精益管理持续优化,技改能力不断提升叠加规模效应,公司成本控制能力及综合实力进一步增强。

点评:倘若华海药业的上述业绩预测能兑现,将意味着公司今年第一季度的盈利,将创下近年来最好的开端。上一次,华海药业第一季度净利增幅超过6成,还要追溯到2020年,公司当年第一季度净利润为2.21元,同比增幅为62%。海外具有出口优势,国内显著受益集采,公司制剂有望持续放量:华海药业制剂主要品种包括缬沙坦片、氯沙坦钾片、盐酸帕罗西汀片等;原料药方面,公司是全球主要的普利类和沙坦类原料药供应商。海外市场方面,截止2022年6月底,公司自主拥有美国ANDA文号87个,其中多个产品在美国市场占有率名列前茅。而在国内市场,公司制剂通过集采,产品加速国内市场放量。随着后续国家集采的常态化,公司有望持续增加制剂产品渗透率。考虑到去年业绩低基数,今年一季度业绩超预期,全年业绩高增速还是值得期待的。

来源:题材逻辑说

展开阅读全文