面板价格开启上涨:LCD面板产业链个股梳理!

热门主题产业链

一. 消息面汇总

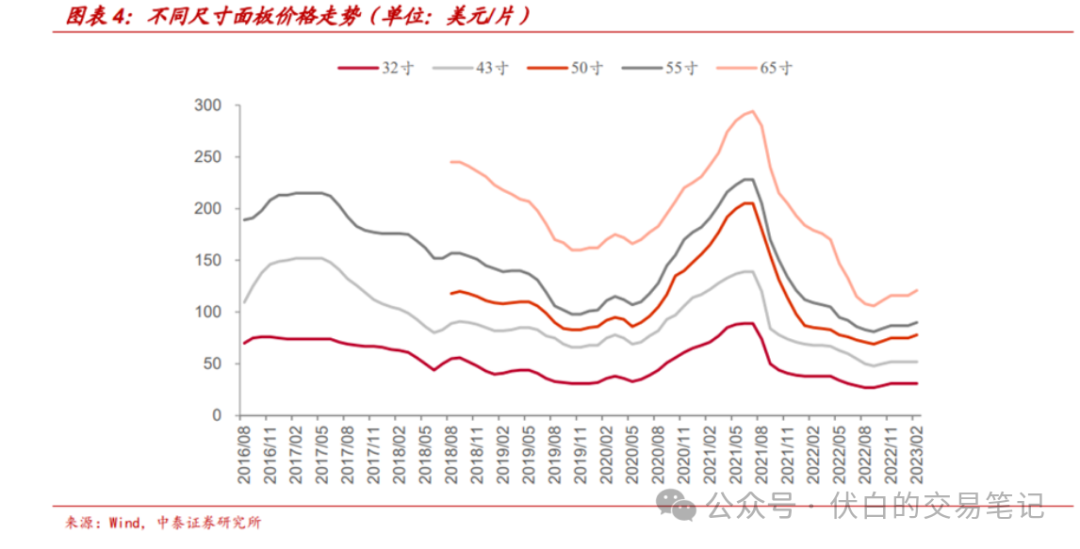

据多家调研机构报告,面板价格在3月开启上涨,预计将持续到4至5月。

3月份32、43、50、55、65英寸面板价格环比增长5.7%、3.3%、2.9%、3.2%、2.3%。

此前,各大面板厂商严格控制产能利用率以改善行业供需关系;

伴随着LCD扩产进入尾声,行业将由过去供给端主导转向需求端主导,行业周期属性将淡化,面板企业的盈利稳定性有望强化。

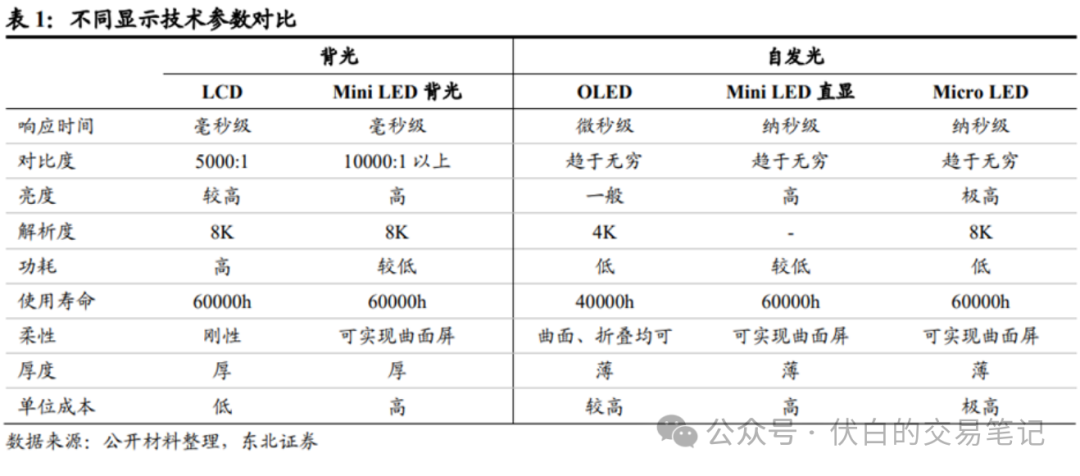

二. 显示面板概览

显示技术分为背光显示、自发光两类:

背光技术包括传统LCD、Mini LED;自发光包括OLED、Mini LED直显、Micro LED。

从商业化角度来看,Micro LED、OLED成本依然较高,Mini LED、传统LCD技术成熟,制造成本较低。

2.1 背光显示

(1) LCD面板

LCD是目前最成熟、应用最广泛的显示技术,广泛应用于手机、电脑、TV等领域。

(2)Mini LED

Mini LED本质上与LCD同源,区别集中在背光模组技术上。

在大屏领域,Mini LED容易实现较多分区,成本也较低,因此在大屏领域具有较强增长动力。

2.2 自发光技术

(1)OLED

OLED技术是指使用有机发光二极管的显示技术,根据驱动方式分为:有源矩阵AMOLED、无源矩阵PMOLED。

目前AMOLED凭借更高的响应速度等优势逐渐成为主流OLED技术。

OLED屏幕可以实现柔性屏,且由于其对比度趋近正无穷,在显示黑色画面时真实度及细节还原度极高。

OLED缺点是烧屏老化、成本较高。

(2)Mini LED

Mini LED采用RGB-LED进行显示,本质上是小间距商业用LED显示屏技术的升级。

随着LED封装技术的进步,Mini LED直显像素间距变小,产品逐步进入室内显示。

(3)Micro LED

Micro LED需要海量级别芯片数量,因此不能采用传统的PickandPlace转移,需要使用巨量转移技术。

目前巨量转移技术良品率不高,导致Micro LED产品价格极高,短期内无法进入大众消费市场。

三. 面板行业的周期性

由于技术进步、原材料成本下降及规模效应的体现,面板行业价格总体呈现波动下行态势。

目前大尺寸面板属于技术成熟的标准品,其价格主要由供需关系决定:

对供给端影响较大的因素为当前产能情况,对需求端影响较大的因素主要为终端需求和库存情况;

供需关系又进一步影响价格,由于需求波动和各厂商生产线变化,面板行业呈现很强的周期性。

四. 面板产业链

面板产业链包括上游材料、中游制造、下游应用三大环节:

(1)上游材料:液晶材料、基板、偏光片、滤光片、盖板、发光材料、LED芯片等。

(2)中游制造:LCD、OLED、Mini LED。

(3)下游应用:涵盖电视、手机、PC、车载显示、可穿戴设备等品类。电视、手机、PC出货面积分别占比67%、7%、5%。

五. 各环节主要厂商

5.1 上游材料

(1)基板

基板是显示面板模组中需求量最大的原材料,主要厂商包括:彩虹股份、东旭光电、凯盛科技、鼎龙股份。

(2)偏光片

偏光片是显示面板中的光学膜材料,偏光片可以过滤自然光,仅保留偏振化方向的光通过。

偏光片主要由PVA膜、TAC膜、保护膜和压敏胶等材料复合制成。

全球范围看,偏光片主要被LG化学、住友化学、日东电工、三星SDI等几大厂商垄断,国产厂商市场份额较低,包括:三利谱、杉杉股份。

(3)液晶材料

液晶材料是填充于玻璃基板之间的半透明介电材料。

液晶材料具有双折射性能,其在电场作用下能够发生偏转,实现对光线的亮暗控制,在液晶显示中起到光阀的作用。

我国是液晶中间体、单体的主要产地,代表厂商包括:万润股份、永太科技、八亿时空、飞凯材料。

(4)LED芯片

LED芯片行业集中度较高,国内厂商包括:三安光电、华灿光电、乾照光电。

(5)有机发光材料

有机发光材料包括荧光材料、磷光材料、TADF;在应用端蓝光主要使用荧光,红光以及绿光主要依靠磷光。

美国UDC占据全球垄断位置,国内厂商包括:莱特光电、奥来德。

5.2 中游面板制造

整体来看,国产面板产业集中度进一步提高,京东方A、TCL科技(华星光电)两家合计占比超过50%;

来源:伏白的交易笔记

展开阅读全文