周末,大事件!

大V说

AI人工智能热度延续。

人工智能巨头OpenAI推出的文生视频模型Sora,继续带动AI的热度。

因为Sora使用了Diffusion模型Transformer的架构,融合了视频生成的两种技术路线。所以,不论是技术端还是应用端来看,都要领先很多。

正是基于强大的算法模型基础,Sora能让电影创作周期从几个月大幅缩短到短短几天,这种成本优势是极其巨大的。

并且这种算法模型的未来应用领域也是极其广阔的,能对影视、游戏、无人驾驶、机器人、医疗医药、生物制药等领域带来突破性的应用拓展。

这也直接刺激了像当虹科技、虹软科技、格灵深瞳、博杰股份等涉及AI视频视觉算法相关布局的企业。尤其是当虹科技一直专注于智能视频技术算法研究。

人工智能作为未来新质生产力的核心,其重要性不言而喻,就在近期相关会议明确,要加快央企开展AI+专项行动,构建一批产业多模态优质数据集。

从技术的角度看,如果Sora的技术路线能够开源,国内的大模型企业是能够快速复制崛起的。

可即便技术开源,我国企业依然面临两个巨大的门槛。

第一个门槛,我国的算力限制是极大的掣肘。

Sora的视频生成模型对算力的消耗远远超过超过目前文字千亿规模的量,如果国内企业都加速测试,那对算力的需求又将会是几何式的爆发。

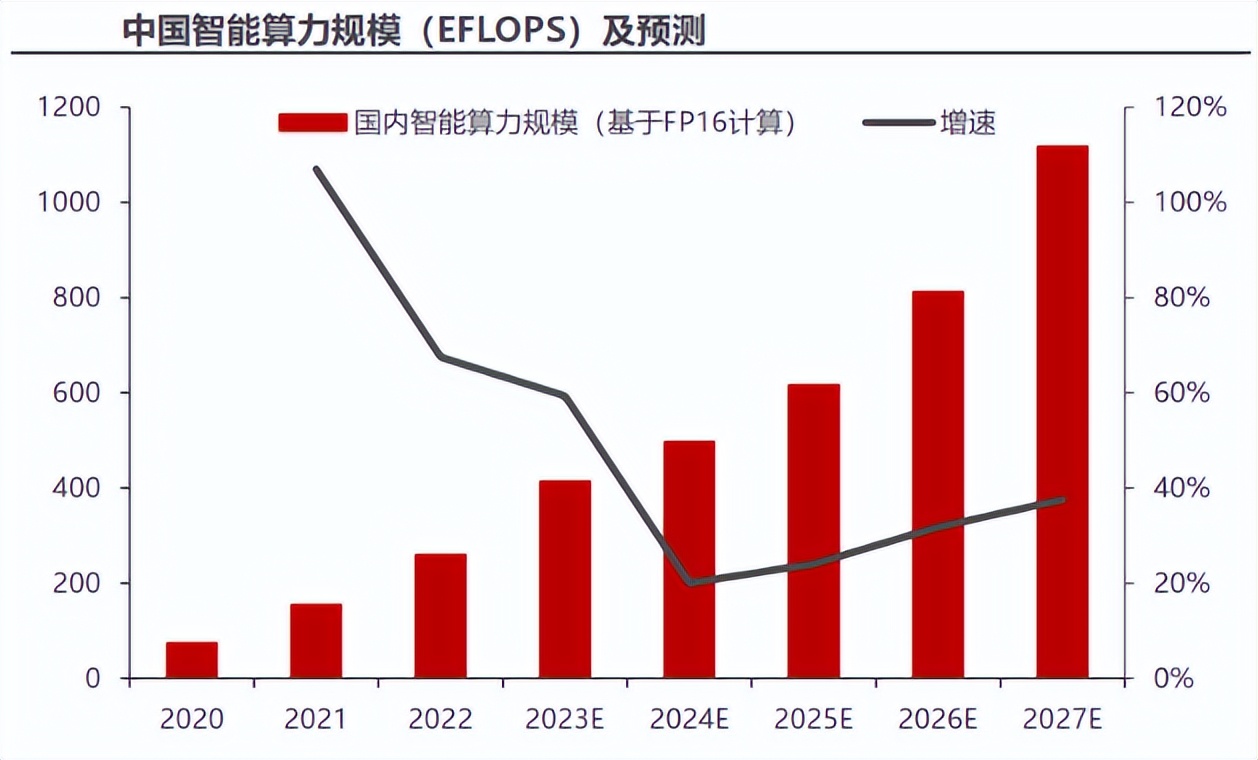

数据显示,早在2021年的时候我国算力市场规模就达到了535亿元,同比大增55.28%,2022年市场规模更是超过了628亿元。

2016到2022年,我国算力规模年复合增速高达46%,随着2023年人工智能的开始加速渗透,这个量在未来几年的增速会更大。

但是在这么强大的需求下,我国的算力配套却极其的不足,数据显示,目前Meta已经有50万块GPU,微软开始布局百万块GPU订单。而我们所有的人工智能企业加起来可能也不够50万块GPU,还不如海外巨头一个的多,并且国内的这些GPU还极其的分散。

第二个门槛,龙头技术难以逾越。

目前不论是算力还是算法芯片,核心技术依然在海外巨头,并且具备极强的技术垄断优势。

这种技术的断层,导致不少国内芯片企业只能给这些企业做配套,比如近期英伟达业绩大超预期,下个季度展望营收240亿美元,大幅超出之前一致预期的220亿美元,AI芯片龙头地位难以撼动。

即便是这样,也在倒逼国内企业积极应对,加速国产替代进展。

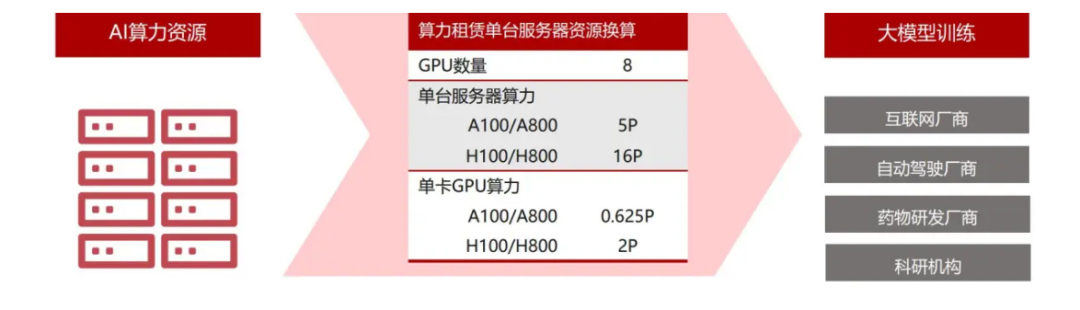

目前解决算力紧缺是当务之急,而应对手段就是算力租赁。

算力租赁就是为了解决算力资源供需失衡的矛盾,并且能大大缩短大模型企业的研发时间,不用自己新建算力中心,快速的抢占市场先机。

这个行业也不复杂,就是GPU厂商向大模型企业提供算力租赁服务,可以按整台服务器租赁,也可以按算力规模租赁。比如中贝通信、恒润股份、鸿博股份、拓维信息等就是提供算力租赁的企业,尤其是鸿博股份,已经成为了英伟达算力出租企业。,

现在国内在建的算力中心已经超过了30个,总规划算力达到了数十EFLOPS。

除了算力端,AI应用端也是新技术抢占市场份额的关键。这中金山办公、万兴科技、洲明科技等领先明显。尤其是洲明科技,是A股LED虚拟拍摄龙头,已经获得OpenAI接入许可,后期如果Sora开放接口,公司会率先受益。

……

光伏景气度持续回升。

量方面,数据显示,春节后光伏排产明显提高,从主流企业进展看,3月份数据会不错,组件排产能到45GW+,预计环增大增超50%。

价方面,节前,硅料企稳止跌,光伏硅片、组件出现了涨价。而从近期数据反馈看,新一轮涨价又要来了,组件预计上涨2分/W左右,并且部分型号出现了供应紧张的局面。

所以,目前光伏行业正迎来量价齐升的新一轮周期复苏拐点,这主要是节后装机加速以及海外需求提升推动。有望带动光伏行业景气度回升。

这其中像光伏辅材、组件、逆变器等均会受益。

其中辅材方面,像欧晶科技、通灵股份、帝科股份、清源股份、宇邦新材、石英股份等弹性更好一些。

来源:老张投研

展开阅读全文