突发!继续下场抓人了!

大V说

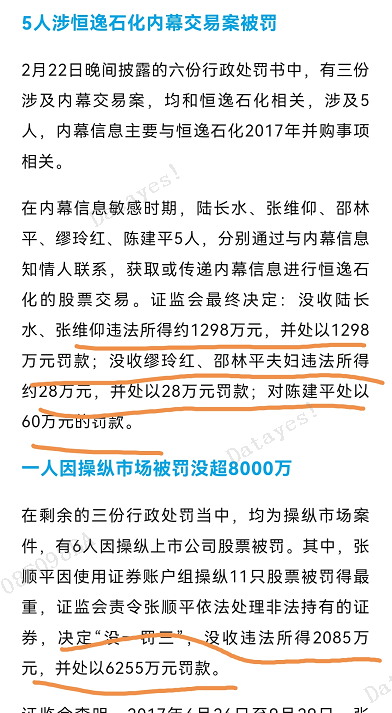

昨天继续抓人,既上次罚了CC证券高管1.17亿元以后,又一个大额罚单,没一罚三罚款8000w元。

新村长真是雷厉风行。一转眼A股已经8连阳了,回到了3000点。你说年底能是多少点呢?

光伏

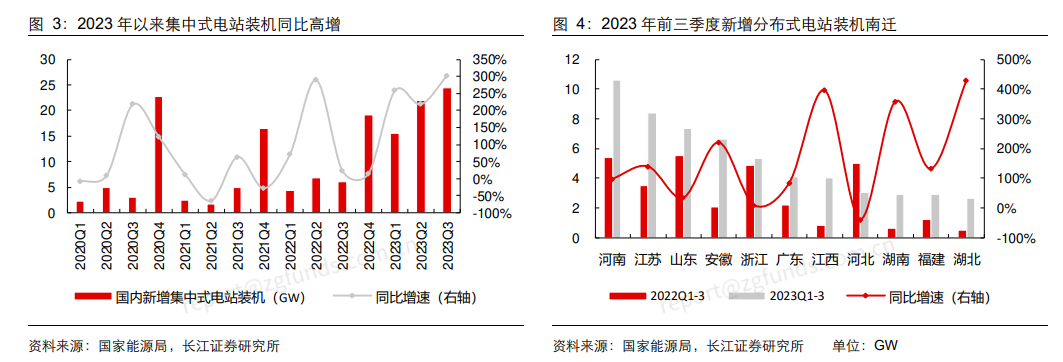

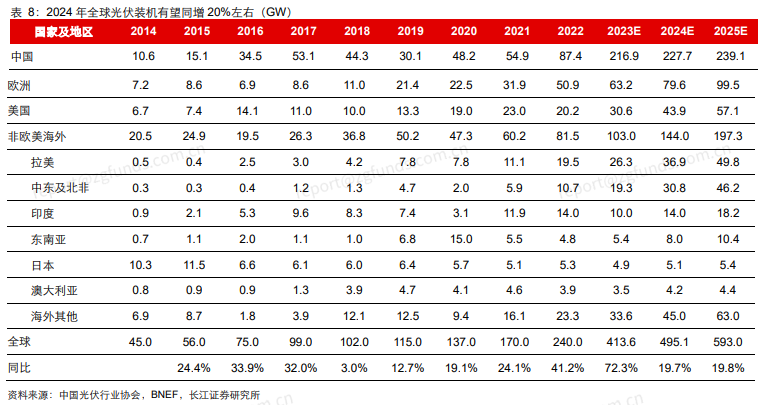

需求端,国内去年光伏装机大超预期,集中式迎来爆发,分布式南迁显现,1月招标规模创近两年新高;海外出口数据企稳回升,整体需求依然良好;

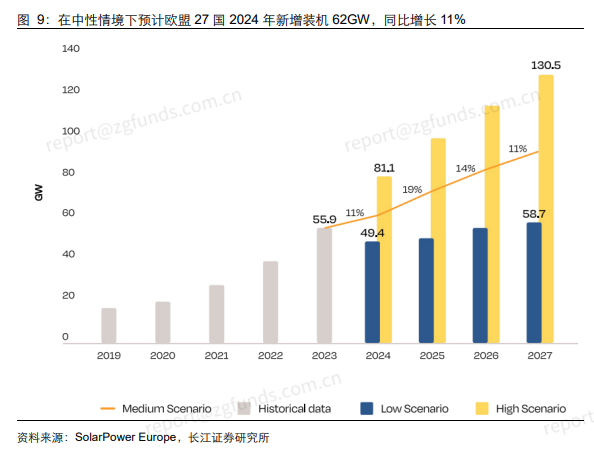

欧洲红海危机助推库存去化,预计24年需求增速在20%左右;

美国24年装机预期上修,价格显著高于其他区域;非欧美海外组件出口淡季不淡,看好24年需求爆发。

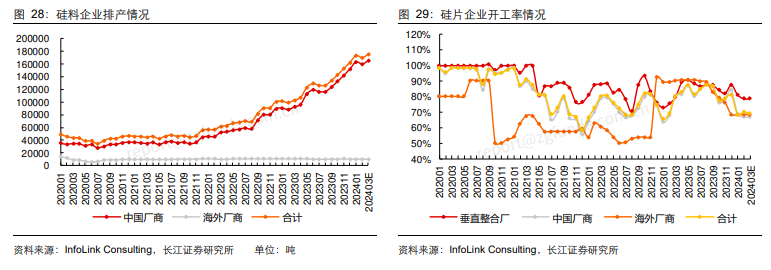

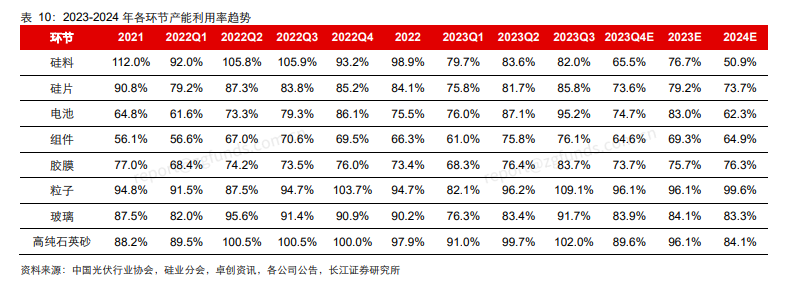

供给端,行业出清进一步提速,除了盈利水平恶化外,融资压力增大也是主要原因;

TOPCon电池渗透率小幅提升,部分企业启动产线升级改造,预计3月组件排产环比大幅增加。

价格端,组件环节预期涨价,玻璃价格小幅下调。

盈利端,仅硅料环节微利,其余各环节均承压。

中期研判:供需盈利皆存积极因素,春暖重回向上

需求端,远期看,碳中和共识打开需求空间,预计2060年全球光伏装机超45TW,年均装机超1500GW;

中期看,国内外已初步实现光储平价,消纳影响可控且有提升空间,政策支持力度较大,光伏装机有望在2028年左右进入TW时代;

短期看,预计2024年全球光伏装机450-500GW,同比增长20%左右,国内和非欧美海外市场有望超预期

供给端,产能过剩已成为未来两年基调,但实际供给能力大概率低于规划数字;

同时,技术路线多元化和海外建厂有望避免同质化竞争,预计2024下半年有望看到供需改善。

盈利端,行业从需求定价变成成本定价,目前产业链价格和盈利都已跌至底部区间,龙头相较于二三线企业有成本优势。

胶膜方面,根据SMM,受光伏级EVA粒子成本提高的影响,主流厂家们均存在调涨EVA胶膜、EPE胶膜价格的意愿,存在相关意向的企业超过市场总胶膜企业数量的80%。

同时根据硅业分会,当前3月组件排产环比显著向好,需求端的显著改善有望迎来胶膜涨价明确落地。

一方面粒子价格反弹有望贡献库存收益:节前及节后光伏级粒子价格实现触底反弹,由于胶膜厂商一般有1-2个月的粒子库存,23Q4粒子降价通道下胶膜厂商粒子库存成本基本已处于较低水平,因此粒子涨价通道时,胶膜厂商会受益于价格上涨产生库存收益。

另一方面,受益3月胶膜出货量占比预计不低,涨价带来的单月盈利改善有望带动Q1整体环比改善:从Q1整体组件排产情况来看,3月排产预计环比显著改善(2月受春节假期影响下游排产不佳),因此胶膜3月订单量有望实现同步改善,3月有望实现量利齐升,从而带动Q1整体盈利环比改善!

展望后续,华福证券认为,从供给端来看24年年内光伏级新增EVA装置较少,且考虑24年装置检修影响,预计整体产量增长有限,若后续海外需求持续向好,粒子价格仍有上涨可能;从需求端来看,Q2海外主流市场需求有望逐步释放(季节效应+海外降息周期渐近),整体来看比Q1要好的概率非常大,胶膜仍有继续顺价的可能性,Q2胶膜整体盈利有望环比继续向上。

英伟达

当地时间周四,英伟达收涨16.4%报785.38美元,创下历史新高,市值达到1.96万亿美元。单日市值增加2770亿美元,根据机构汇编的数据,这是美股历史上个股最大单日市值增长。

公司于21日盘后公布的2023年第四季度财报显示,该季度营收221亿美元,同比增长265%,其中数据中心的收入同比增长409%至184亿美元,游戏业务同比增长56%。当季实现净利润123亿美元,同比增长769%。公司预计一季度营收将达到240亿美元,毛利率有望进一步升至77%。

财报电话会上,英伟达首席执行官黄仁勋称,对AI所依赖的计算能力的需求仍然是极其巨大的,“全球范围内,企业、行业和各国的需求都在激增。”

摩根大通(JPMorgan Chase & Co.)美国市场情报主管安德鲁·泰勒(Andrew Tyler)领导的交易部门表示:“这(英伟达业绩)可能是一种催化剂,不仅会让华尔街更加看好美国股市,而且还会看到股市和利率进一步脱钩,因为事实证明,不管利率环境如何,科技股七巨头都能实现盈利预期。

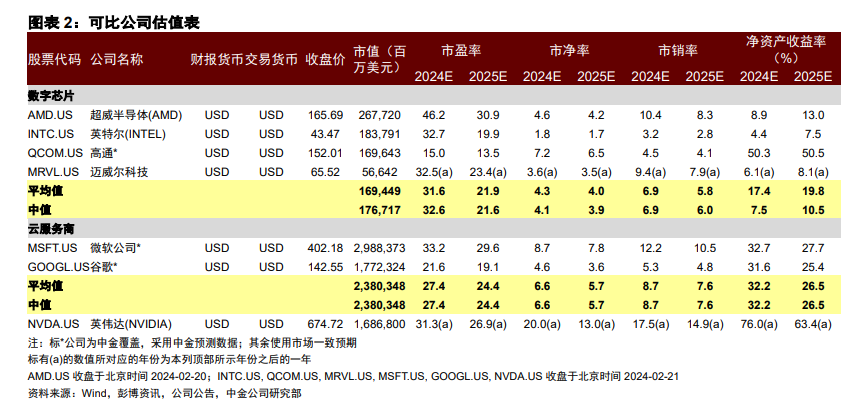

中金将英伟达誉为AIGC算力基础设施的核心领导者。梳理英伟达业绩会,景气度方面,公司表示业绩的主要驱动力仍然来自于Hopper架构GPU的供不应求,以及网络收入的提升。单4Q23看,计算类收入同比超过5倍增长,网络类收入同比超过3倍增长,并且公司认为下一代的数据中心产品仍将呈现供不应求的状态。

新品角度,公司表示能够提供更强算力性能的H200有望在2Q24实现大规模出货,中金建议投资人关注3月18日即将到来的英伟达GTC大会,以观察潜在算力新品的发布情况。

此外,英伟达首次在业绩会上估计2023年公司提供的AI算力芯片中有大约40%用于推理,而非训练。从产业趋势上看,中金认为推理任务占比的提升代表加速计算的时代正在逐步落地。

华金证券指出,英伟达业绩持续超预期,表明全球AI算力需求仍保持强劲,同时,针对高端芯片的出口管制政策导致英伟达高性能AI芯片出口中国受限,国产算力芯片厂商将持续受益,关注华为链及国产GPU头部厂商。

以上内容,均来自公开信息整理,来自信息有误可以告知后台修改/删除

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

来源:萝卜投研

展开阅读全文