全国麻精药分销龙头基本面梳理!

大V说

2024-02-21

600511国药股份

一. 公司基本介绍

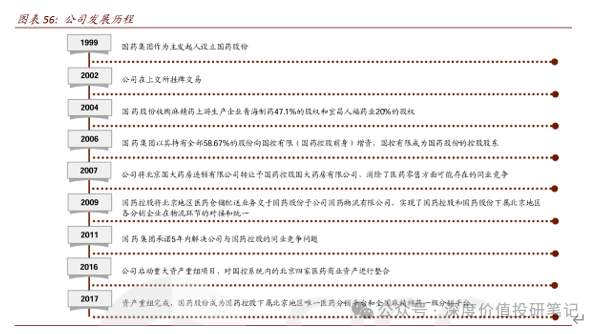

国药股份前身是中国医药公司,于1999年由中国医药集团总公司发起并组建成立,2002年在上海证券交易所成功上市。2016年,公司启动公司重大资产重组项目,以国药股份为平台,整合国药控股系统内的北京四家医药商业资产。资产重组完成后(2017年6月完成重组),国药股份成为国药控股股份有限公司下属北京地区唯一医药分销平台和全国精麻特药一级分销平台。

从国药股份的业务机构主要分为4部分:1)医药商业2)麻精工业参股3)工业板块4)第三方物流,医药商业和麻精参股公司是公司的基本盘以及未来发展的重点方向。

公司大股东(国资委控股):公司是国药控股股份有限公司下属医药商业上市公司,由国资委控股。目前国药控股持股为54.72%,前十大股东合计持股占比为63.52%股权集中度高,其余股东包括知名公募基金(工银瑞信),社保基金以及险资。

业务布局(以一大核心、四大主业、六大特色领域):公司未来最核心的基本盘业务仍然以医药分销业务为主(提供稳定的现金流)其次麻药业务以及医药工业业务成为未来几年重点发展的第二增长曲线;公司目前在体内培育6大特色领域(目前占比小)进而实现逐步布局医药高附加环节的延申。

子公司布局情况:公司共参控股公司15家,其中全资子公司4家,控股子公司9家,联营公司2家。从子公司业务布局来看,医药商业板块的2个核心业务布局包括1)北京区域医疗直销2)全国药品分销业务;麻药参股企业包括1)宜昌人福2)青海制药。

二. 业务构成

产品构成(医药商业是公司主要的收入和利润来源):2022年商品销售板块收入占据公司总收入的101.77%(内部抵消约25.24亿元实际占比约96%)。分地区来看,2022年北京区域收入占据公司总收入的96.59%。从2022年的收入贡献来看:一级批发+麻药工业贡献公司接近1半的利润来源。

利润核心来源(4大业务板块贡献接近97%利润):从2022年的收入贡献来看:北京直销+精麻一级批发占据接近62%的利润来源为公司业务利润的最核心组合部分;其次20%为控股麻药的公司的投资收益;14.58%为公司的普药批发业务。

医药商业(核心业务,北京直销业务、全国分销业务为主):国药集团药业股份有限公司本部和子公司国控北京、国控华鸿、国控天星、国控康辰、国药前景、国药健坤、国药空港(一部分)、兰州盛原和国药新特药房,属于医药商业业态,为公司主要的收入和利润来源。

北京直销业务包括:国药股份本部(母公司)、国控北京、北京康辰、北京华鸿、天星普信5家商业公司;目前公司100%覆盖北京地区一、二、三级医院,基层医疗覆盖超过4700家,在北京地区医药直销业务规模连续多年居于首位。

药品分销包括普药分销和麻药分销:麻精药品分销业务主要以调拨为主,目前网络覆盖全国31个省市自治区和600多家二级分销商,公司是全国三家麻醉药品、一类精神药品全国性批发企业之一。

医药工业(精麻药品定点生产企业):青海制药和宜昌人福均是精麻药品定点生产企业(宜昌人福贡献利润占比达到20%)。国瑞药业是一家以生产化学制药为主的国家高新技术企业、绿色工厂。

宜昌人福(核心参股公司):2022年宜昌人福瑞芬太尼收入28.2亿元(+10%),17-22年CAGR为15%;公司舒芬太尼2022年销售收入20.7亿元(+1%),17-22年CAGR为8%;两者合计收入接近50亿元占公司总营收的比重超过70%。

业绩增长情况(复合增长接近药品销售额,利润增速快于收入增长):自2017年完成资产重组后,公司营业收入从2017年的362.85亿元增长至2022年的454.99亿元,2017-2022年CAGR为4.63%。公司归母净利润从2017年的11.41亿元增长至2022年的19.64亿元,2017-2022年CAGR为11.47%。

总结:公司是国药控股的商业平台,以“药械流通”为主业,以北京区域医疗机构直销为核心,并以精麻业务为特色,同时覆盖全国药品分销、医药零售、医药工业等业务。

公司的业务核心包括1)医药分销2)精麻业务;医药分销:公司医药商业主要包括北京地区医疗直销、全国医药分销,其中全国医药分销包含普通药品分销和麻精药品分销。精麻业务:公司在精麻领域构筑较强的竞争优势:公司是全国三家精麻产品一级批发商之一,常年占据70%以上的市场份额;公司保持对全国麻醉药品二级批发企业全覆盖;公司拥有宜昌人福20%股权,宜昌人福是国内精麻领域龙头企业。

未来分析的重点:对于国药控股的分析核心分为两个部分1)商业分销业务是否可以持续稳定的增长为公司提供现金流2)公司的参股麻药公司(宜昌人福)未来的竞争格局是否稳定和药品销售是否可以持续的增长进而为公司提供稳定持续的投资收益。

三. 医药批发商业模式

医药批发(直销提升,龙头效应明显)

流通企业的模式主要分为3种(1)医院纯销(2)商业调拨(3)第三终端,纯销模式的本质是医药配送(毛利率通常在6%-8%),调拨模式流通企业更多扮演的是经销商和代理商的角色(在两票制政策下绝对占比逐渐降低)。

政策对行业的影响

政策明细:2016年12月26日,国务院医改办会同国家卫生计生委等8部门联合下发《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,要求药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。

影响:1)直销业务成为主流,龙头企业将收购下属的分销商实现集中度提升2)直销模式下,渠道建设成本以及资金周转压力很大因此利好于头部企业扩张。3)药价下行压缩流通环节利润空间,同时公立医院资金承压对于小批发企业回款压力陡增。

未来发展趋势1)药品生产商需要流通商的分销渠道能力及品牌推广能力。2)销售终端看重供应商的品类齐全度、配送能力及规模。(时效性,仓储能力,物流配送能力以及资金管理能力)

结果:集中度显著提升(慢变量,难以证伪)

1)药品批发百强销售额占比从2017年的70.7%提升至2021年的74.5%。同时Top5、Top10行业占比从2016年的15%及19%提升至2021年的20%及26%

2)2022年,前100位药品批发企业主营业务收入同比增长6.7%;4家全国龙头企业主营业务收入同比增长8.7%;4家全国龙头企业主营业务收入占同期全国医药市场总规模的45.5%,同比提高1.3个百分点;

总结:两票制政策影响下,对于调拨业务影响较大,直销业务占比逐步提升,直销模式下由于网点更分散、药价虚高抑制、频次多(药流通企业可以利用多级代理商减少资金占用)对于批发企业的资金能力,配送能力服务质量要求更高头部企业效应更为明显。(现金流压力增大)

四. 麻药商业模式(参股公司,宜昌人福)

麻药行业具备以下3个重要得行业特点1)高准入壁垒2)迭代慢,市占率稳定3)上市公司错位竞争

①高准入壁垒:根据国务院《麻醉药品和精神药品管理条例》规定,在麻醉药品和精神药品原料药生产、单方制剂生产、复方制剂生产、研发环节、流通环节和使用环节均有严格的监管措施;

②迭代慢,市占率稳定:研发和生产都受到政策严格管控;作用机制复杂,研发进展缓慢;易危及患者生命安全,新药推广需要扎实的学术研究和长期的临床考验,医生不会轻易改变用药习惯。

③上市公司错位竞争:1)人福:在芬太尼系列保持着绝对的优势2)恩华:在静脉麻醉领域的依托咪酯、咪达唑仑两个品种上保持着90%份额3)恒瑞:在顺阿曲库铵(73.25)和七氟烷(63.4%)两个品种上优势明显4)杨子江:地佐辛(97.9%)、右美托咪定(93%)

综上:我方认为麻药行业是需求稳定,竞争格局良好的行业,新进入者风险较小;对于过去10年来看宜昌人福作为麻醉镇痛和麻醉镇静龙头市占率一直保持稳定,公司业绩过去20年保持复合增长超过20%(营收CACR22%,净利润CACR28%)。

五. 市场空间(流通:接近6%,麻药:超过10%的增长)

北京医药流通:2021年,北京区域医药流通市场规模约为1991.36亿元,同比增长6.64%,2015-2021年CAGR为6.30%。2021北京区域医药流通市场份额占全国市场的7.64%,位居全国第二。按照中金公司研报显示:公司2017年在北京区域市场份额约为18%,公司2017-2021年的营业收入复合增长率6.5%基本与行业增速保持一致。

芬太尼(宜昌人福):2022年中国芬太尼系列市场规模59.9亿元(+8%),其中瑞芬太尼市场33.5亿元,市场份额达56%,为芬太尼系列最大品类;过去5年芬太尼市场规模复合增长为7.7%与麻药行业市场规模增长一致。

六. 竞争格局(行业格局集中,麻药一级批发70%以上市场份额,参股公司市占率核心品种接近100%市占率)

麻醉药行业产业链的下游经营方包括经销商、医疗机构和零售药店。中国政府严格监管麻醉药的流通,全国性麻醉药流通企业只有国药股份、上海医药、重庆医药三家。麻醉药通过各级经销商分配到各个医疗机构和零售药店,由于麻醉药属于处方药,医疗机构为主要的消费场所。

医药流通市场份额:公司目前在北京市场占据约18%市场份额,在二、三级医院销售稳居首位,整体来看北京区域的竞争格局分散;对比两广地区,前5大流通厂商市占率不足50%,未来预计仍有较大的整合空间。

宜昌人福市占率:宜昌人福主要产品包括芬太尼系列,根据中康数据,2022年公司舒芬太尼市占率97%,瑞芬太尼市占率84%,阿芬太尼市占率98%,纳布啡市占率63%

七. 公司未来核心驱动因素

由于公司利润的核心分布为以下3部分1)北京直销业务2)精麻一级批发3)麻药工业部分,由于精麻一级批发业务公司为国内市占率超过70%的龙头且政策具备垄断性(不超过3家),因此预计精麻一级批发业务未来伴随着麻药市场规模增长稳定发展。因此驱动公司未来发展核心的因素1)北京直销业务 2)麻药工业(宜昌人福)。

北京直销业务:北京区域医药批发业务增长预计依靠2个变量:1)北京区域药品销售额(快变量,可以高频跟踪)2)医药政策导致市占率持续提升(慢变量);下图显示,在过去4年公司营收收入的复合增长率基本与医药流通行业的市场规模增长保持一致(北京区域为全国占比第二约2000亿);根据前瞻产业研究部数据显示预计未来医药流通行业预计复合增长仍然能保持7%增长,因此整体对于北京区域直销业务至少保持5%以上的增长。

宜昌人福:麻药行业未来伴随着国内手术量复苏+疼痛管 理扩容的核心逻辑预计行业,由于公司第一梯队产品(瑞芬、舒芬)竞争格局市占率稳定因此预计至少保持行业增速(2016-2020CACR:7%-8%,镇痛麻药行业增速10%-12%),券商给予公司未来2年增速接近15%主要原因还是:创新增量:瑞马唑仑和磷丙泊酚陆续上市带来新增量。基本保守原则,完全不考虑新产品增量的逻辑未来人福医药至少可以保持超过10%的增长。

来源:深度价值投研笔记

展开阅读全文

相关标的

APP内打开

APP内打开