高股息的本质:“稀缺资产”的垄断优势

萝卜投研公众号

开年以来,高股息资产成为市场绝对主导结构。其中,国企垄断生产要素(水务/电力/煤炭/交运),即高股息的稀缺资产, 继续获得绝对和超额收益。

方正证券分析师曹柳龙指出,当前市场关注的问题集中在:

(1)稀缺资产重估背后有哪些驱动力?

(2)稀缺资产行情能持续多久?

(3)如何筛选稀缺资产的股票池?

01

稀缺资产重估的驱动力

对于第一个问题,方正证券分析师认为主要有两个方面的因素:

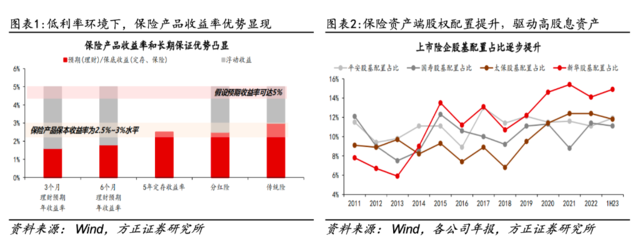

第一,是居民存款搬家,增加保险对于高股息“稀缺资产”的配置需求。

保险产品的收益率优势将促使居民资金配置转向保险产品,扩大保险负债端规模,增加保险资产端对高股息资产的配置需求。

第二,是硬科技的转型升级,需要“新型举国体制”下的大量财政补贴支持,原先的土地财政迅速转变为“股权财政”,引发了对于国企垄断生产要素的“价值重估”。

在逆全球化的大趋势下,高质量发展“硬科技”转型升级将更加注重“安全”而非“效率”。

和以往的科技升级不同:13-15年的“移动互联网”主要依靠市场化的资本驱动,聚焦效率提升;19-21年的新能源(车)是财政补贴+市场化资本共同驱动的,聚焦产业升级。23年及以后的高质量发展“硬科技”(光刻机等),有很强的“安全”正外部性,但“经济性”较低,需要“新型举国体制”下的财政补贴支持。

因此,本轮“硬科技”的转型升级必将伴随着国企垄断生产要素的“价值重估”。

02

高股息行情的本质

对于本轮高股息行情,一直有投资者担心持续性:高股息正是基于股息率本身,而涨幅过大则会损害“高股息”属性。

但方正证券分析师指出,本轮高股息行情的本质其实是“稀缺资产抵御经济下行压力的垄断优势”。

通过具有垄断优势但股息率不算高的公用事业、有色金属板块与股息率高但不具备垄断优势的食品饮料和地产板块的行情进行对比,稀缺本质会更加明显:

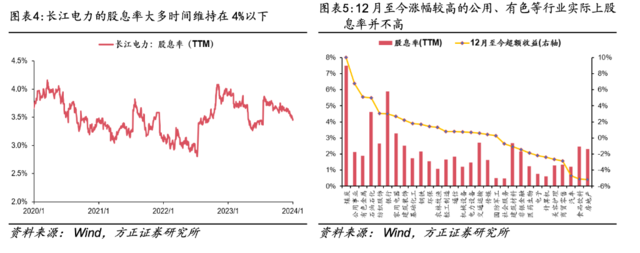

举一个直观的例子:尽管长江电力的股息率大多时间都保持在4%以下,但仍是最典型的优质高股息标的,并且能够获得长期超额收益。这说明投资者重视的并不是股息率的绝对值水平,而是能够中长期维持高股息的垄断优势能力,尤其是在经济下台的大时代背景下。

落地到行业上,我们可以看到去年12月至今,多数行业的超额收益并未和股息率水平明确挂钩,比如公用事业和有色金属等行业的股息率并不高,但这些行业属于垄断优势的“稀缺资产”,所以也能获得显著的超额收益;反过来,虽然食品饮料和地产的股息率也并不低,但不属于垄断优势的“稀缺资产”,涨幅排名也靠后。

03

筛选“稀缺资产”

基于以上逻辑,分析师选择用一种评估垄断优势与稀缺性的方法打造指标排名:

垄断优势主要体现在需求的价格弹性较低,也就是具备议价权,我们可以用勒纳指数(也叫勒纳垄断势力指数)衡量价格偏离边际成本的程度,也就是来衡量这种议价权:

勒纳垄断势力指数=(营业收入-营业成本-销售费用-管理费用)/营业成本。

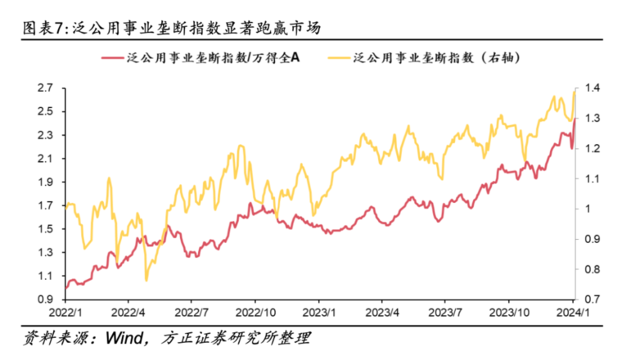

在排名靠前的公司中,构建出一个泛公共事业指数,该指数显著跑赢了市场:

基于“稀缺性”本质,分析师建议筛选的逻辑可以依从三类资产:

在地产“稳增长”政策彻底明朗之前,继续布局攻守兼备的3类“稀缺资产”——

(1)供给约束(部分周期):煤炭/石油石化/消费建材/军工/轨交;

(2)行政约束(中特估):国企垄断生产要素的水务/电力/煤炭/交运/通信;

(3)技术约束(硬科技):半导体/医药生物/高端制造等。

本文来源:华尔街见闻

来源:萝卜投研

展开阅读全文