小盘量化策略流动性危机:2024年本轮下跌原因深度剖析

大V说

一. 走势复盘

从2024年1月起,A股主要指数均震荡下行,沪深300下跌6.3%,中证 1000下跌18.7%,中证2000下跌21.0%,小微盘股调整幅度更大。

主要系雪球敲入、量化减仓、两融股质平仓等多方因素带来的负反馈,以及市场恐慌情绪加剧所致。

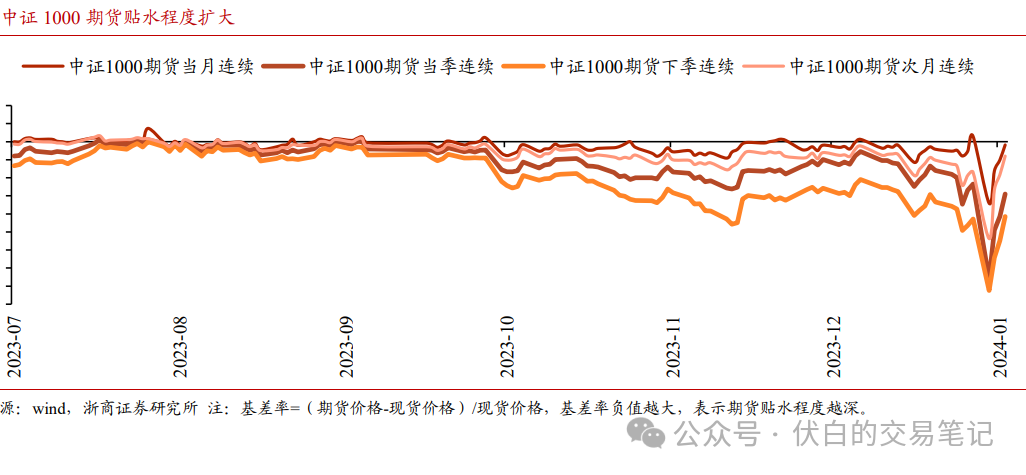

二. 下跌原因1:雪球产品敲入

券商发行雪球产品后会采用delta对冲策略,往往买入一揽子股票、卖出股指期货进行对冲,比如中证500股票多头+IC期货空头。

在雪球敲入后,券商需要卖出股指期货以保持中性,导致股指期货价格下降、贴水程度加剧。(贴水是指期货价格低于标的物的现货价格)。

在贴水加深的情况下,对冲成本提高,因此量化中性产品会减少现货头寸。

三. 下跌原因2:小盘股量化策略减仓

量化存在小市值暴露:由于之前小市值风格长期占优,而量化又基于历史统计进行决策,所以量化管理人逐步进行小市值的侧重。

而近几年发行的大量小微盘股流动性不佳,基差走阔、DMA和中性产品的减仓,加剧了市场的负反馈。

一旦超额持续崩溃,量化会自动或主观执行风控措施,而量化持仓又极为分散,导致小市值股票集体、逐步地卖出,造成进一步的超额崩溃。

部分直接干预措施,虽然出发点在于稳定市场,但也增加了管理人的恐慌。

一旦获许调仓后,大多数都会选择避险,降低杠杆或收紧敞口,这也是1月底2月初,小市值还在加速踩踏的原因。

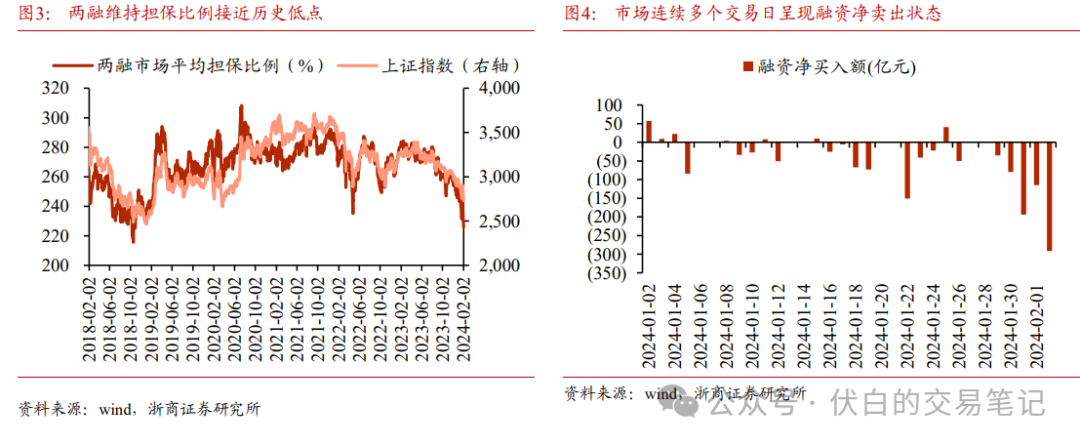

四. 下跌原因3:两融及股票质押

从市场融资净卖出金额、及占两市成交额的占比来看,指数和融资余额下降幅度保持一致,融资偿还和平仓对此轮下跌有一定影响但非主因。

从实际平仓数据看,1月以来累计平仓约9亿元,占融资规模的万分之6,整体风险可控。

未来还可以通过延长追保时间、动态下调平仓线、保持平仓线弹性,以减少强平风险和市场压力。

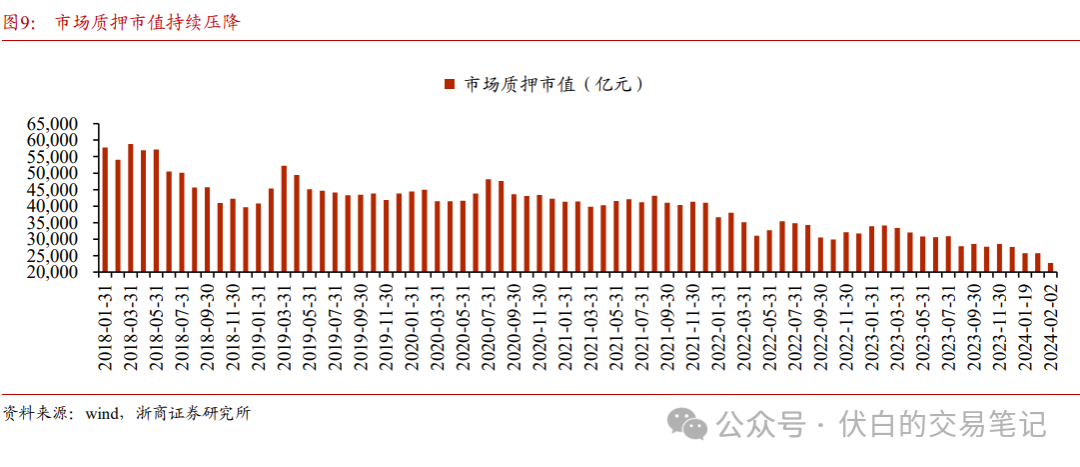

截至2月2日,市场质押市值占总市值的比重为3.4%,质押融资余额由 2018年高峰的2.69万亿降至1.59万亿。

从行业数据来看,疑似平仓市值占比较高的行业并非24年跌幅最多的行业,不存在显著相关性,也尚未触发实质风险,并不是此轮股市调整的主因。

来源:伏白的交易笔记

展开阅读全文