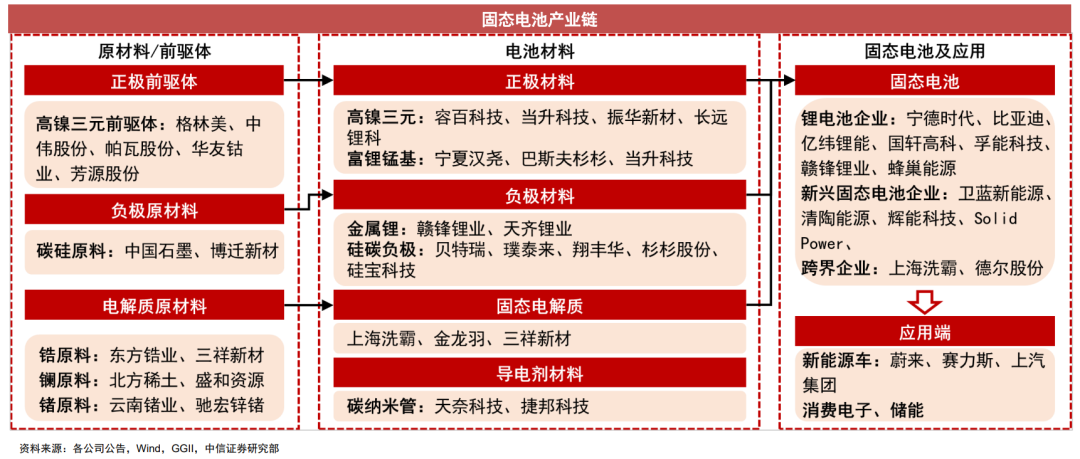

一图了解固态电池产业链

智能制造

固态电池具有能量密度高、安全性高的优势,应用前景广阔。固态电池是电解质为固态或者半固态的电池产品。相对于当前主流的液态锂电池,其材料体系的核心优势为更高能量密度和安全性(电解质不易燃)。固态电池若作为动力电池,则能有效满足新能源车长续航、高安全的需要。但目前全固态电池技术尚未成熟,相关产品存在寿命短、倍率性能差等问题;半固态电池作为过渡期产品,或将率先得到批量商业化推广应用。此外,固态电池在消费电子产品、储能、民用飞机等领域均具有潜在的应用机会,产业链众多公司正加速各种应用场景的布局与开拓。

国信证券认为,2024年半固态电池有望批量应用于新能源车市场。在新能源车领域,国内的上汽、蔚来有望在2024年批量生产半固态电池车型,长安、广汽等也计划在2025-2026年推出半固态电池车型;海外丰田、本田、现代、奔驰等则重点布局全固态电池,多计划于2025-2030年量产相关车型。我们预计2024年全球固态电池(含半固态电池)需求量为2.3GWh,2030年全球固态电池需求量有望达到220GWh,2024-2030年均复合增速达到114%。我们预计2024年全球固态电池(含半固态电池)市场空间为19.5亿元,2030年市场空间有望达到1162.3亿元,2024-2030年均复合增速为98%。

固态电池电解质体系变化显著,并能够带动高能量密度材料应用。材料领域,固态电池电解质将使用氧化物、硫化物、聚合物等体系,实现对传统电解液的替代;正极将搭载超高镍三元或富锂锰基等高能量密度材料,负极也将采用硅材料或锂金属负极,同时高导电性的碳纳米管用量也有望增加。企业布局来看电解质领域涌现出天目先导、清陶能源、赣锋锂业、贝特瑞等一批领先企业;正负极传统龙头容百科技、当升科技、璞泰来、贝特瑞等也在加速延伸布局。在电池领域,传统优势锂电池企业宁德时代、亿纬锂能、中创新航等积极参与,同时卫蓝新能源、清陶能源、辉能科技等新兴企业亦长期深耕固态电池、并积极推动产品量产。

中信证券指出,固态电池突破锂离子电池的安全与能量密度瓶颈,具有巨大应用潜力,而受制于成本与实际应用性能,全固态电池目前尚处于起步阶段,随着半固态电池的产业化进展,装车进展不断推进,如2023年6月卫蓝新能源将360 Wh/kg电芯交付蔚来,2023年12月17日蔚来ET7搭载150kWh半固态电池包实现超1000公里续航,据上汽官网,2024年上半年飞凡车型将搭载清陶能源的固态电池,同时,据普利特公告,其子公司海四达与卫蓝新能源签署固态锂电池项目战略合作协议,共同致力于在新一代电池上迅速导入固态电解质体系。在全固态电池方面,据Solid Power公司公告,2023年10月Solid Power向宝马交付全固态动力电池A样,全固态电池未来可期。我们认为随着固态电池产业链降本和产业化程度提升,固态电池各环节将充分受益。

(微信号转载此文出于传递更多信息之目的,不意味着赞同其观点或证实其描述,不代表第一财经和本栏目立场。文章内容仅供参考,不构成投资建议。转载文章版权属于作者,如涉及版权问题,烦请联系,我们将第一时间删除。多谢!)

来源:第一财经公司与行业

展开阅读全文