高股息策略颇受追捧 2024年哪些行业个股值得关注?

Datayes

近期,高股息个股颇受投资者喜爱,长江证券在展望2024中指出,建议持续以高股息策略为盾,守阵待机。该机构还在研报中列举了需要关注的行业及个股。

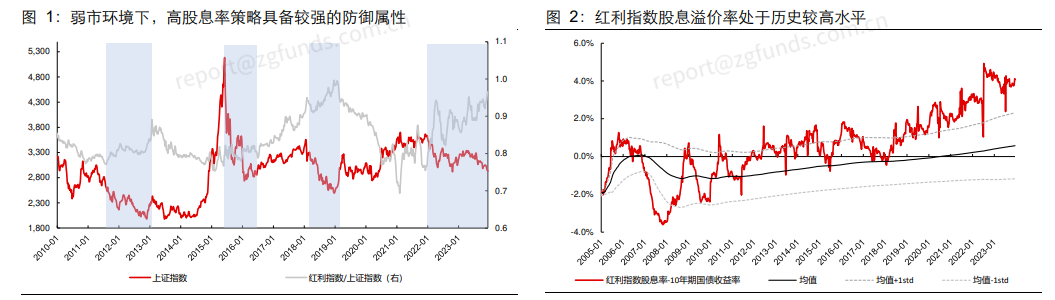

历史经验表明,弱市环境下,高股息策略具有较强的防御属性,如2011年8月-2012年11月、2015年7月-2016年3月、2018年4月-2018年12月等,期间上证指数持续下跌,但红利指数均取得明显的超额收益。今年以来,在国内整体宏观环境偏弱,叠加海外美联储加息背景下,指数趋弱,而高股息策略通常拥有较高的确定性收益,当前建议重视高股息策略。

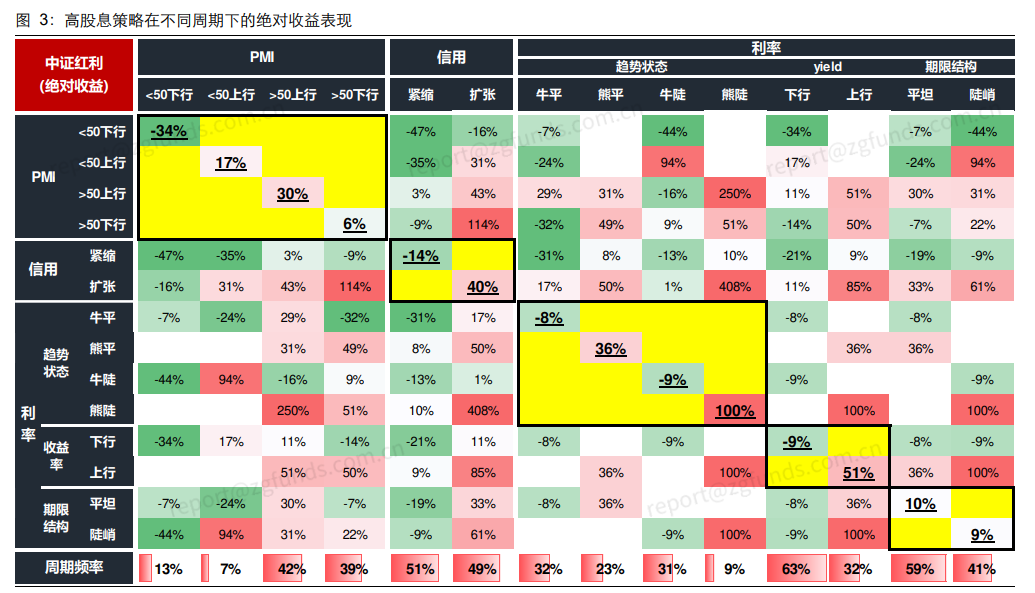

当前股息溢价率处历史高位,高股息策略配置占优。截至2023/12/18,红利指数与10年期国债收益率的差值为4.08%,大于2005年以来的一倍标准差,处于历史较高水平,当前时点,长期配置高股息标的价值优势凸显。

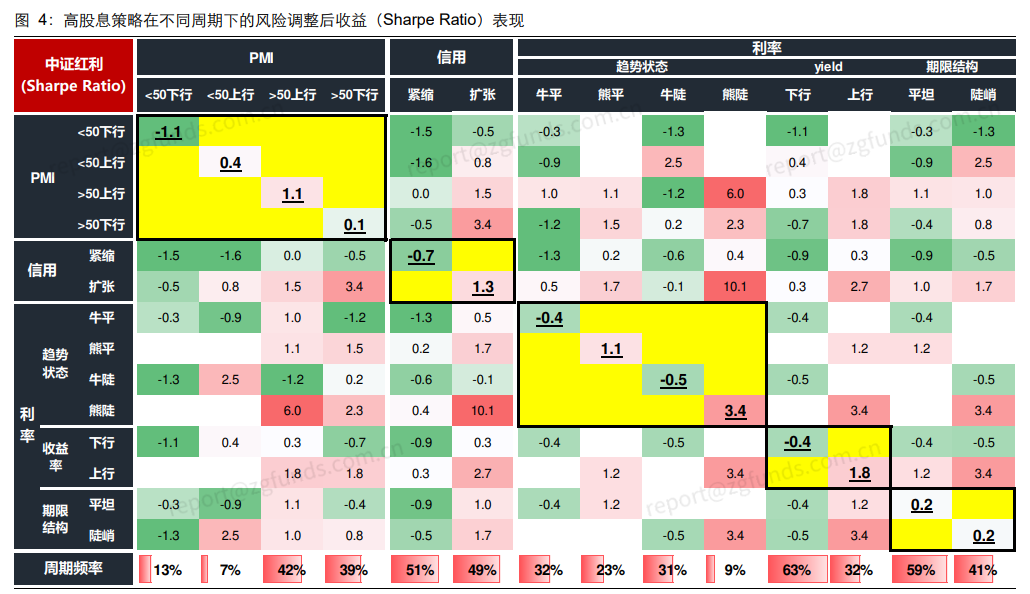

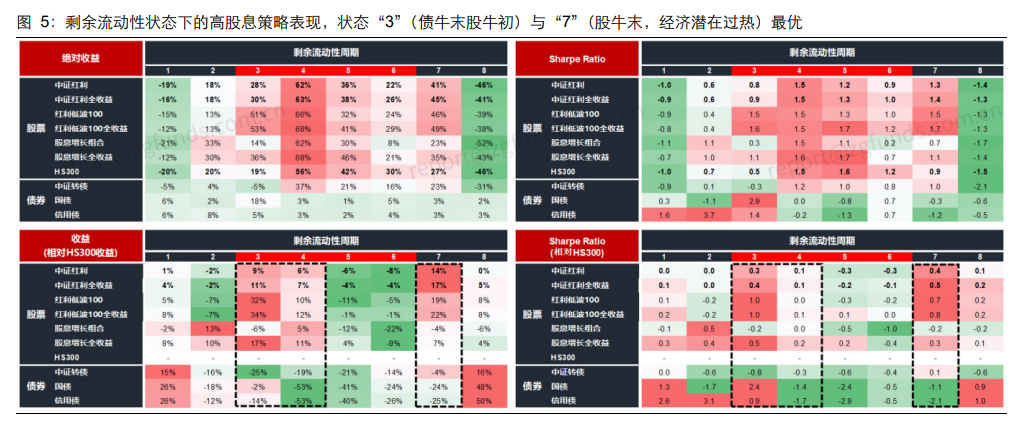

从剩余流动性时钟的视角看,高股息风格的绝对收益主要来自跟随大盘的Beta,相对收益主要来自于配置性价比和防御性。高股息策略在剩余流动性时钟的状态“4”绝对收益最为突出,在状态“3”和“7”相对收益最突出。今年更加类似状态“1”、“2”、“3”,处经济磨底状态,从当前至经济回升期仍然是高股息风格表现最佳的时间窗口期。

长江证券明确“高股息≠高股息率”,为了降低高股息策略的价值陷阱问题,引入分红率(现金分红/净利润),以“股息率+分红率”作为选高股息标准,此外建议关注以下三条主线:

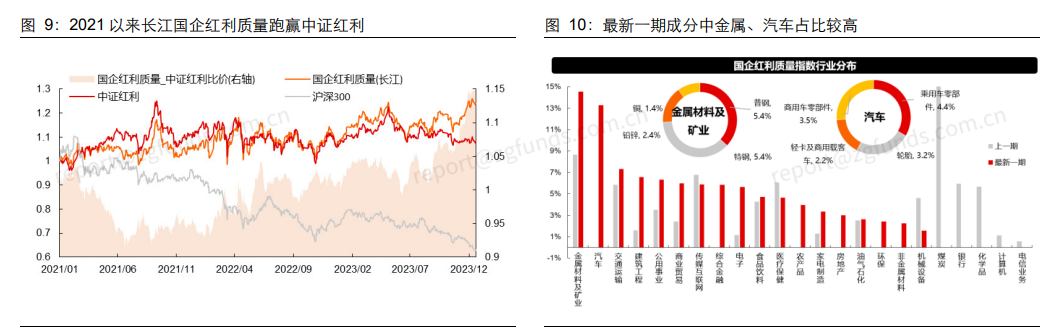

1) 国企改革主题下的高股息机会:2024年度国企改革稳步进入更深阶段,央国企本身分红不弱,为更好把握相关主题弹性,优选高股息外叠加个股盈利能力、现金流、成长性等质量表现,挖掘更具潜力个股。国企红利质量长期来表现出更低回撤特征及稳健超额能力。

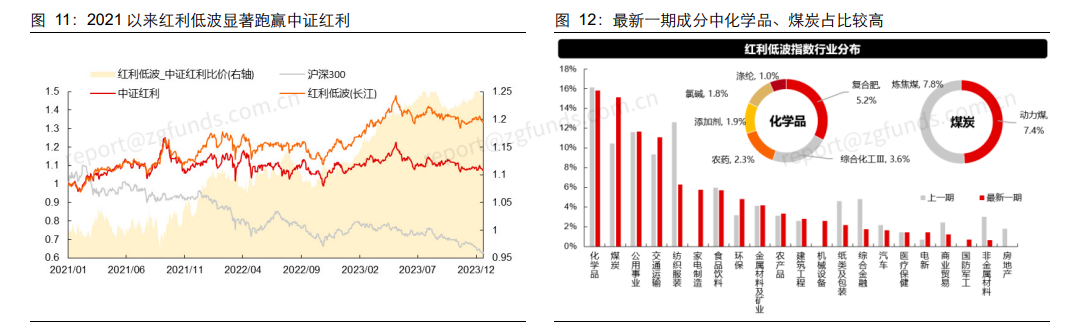

2) “红利+低波”,防御之选:对于风险偏好和波动要求相对较低的投资者,建议继续关注“红利+低波”带来的平滑净值曲线。在类似于2022及今年弱市下,防御性更为突出。

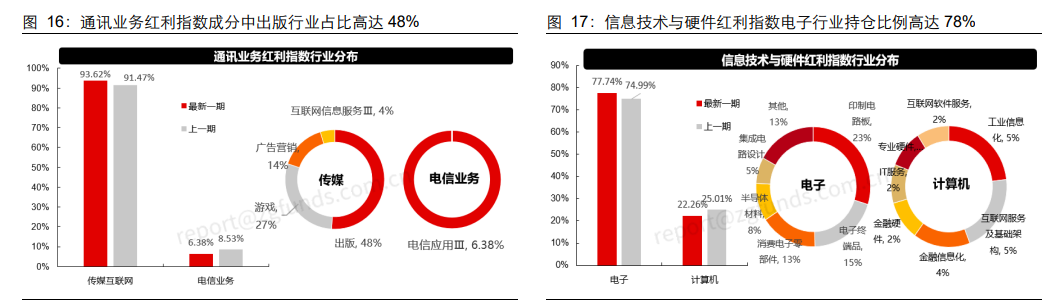

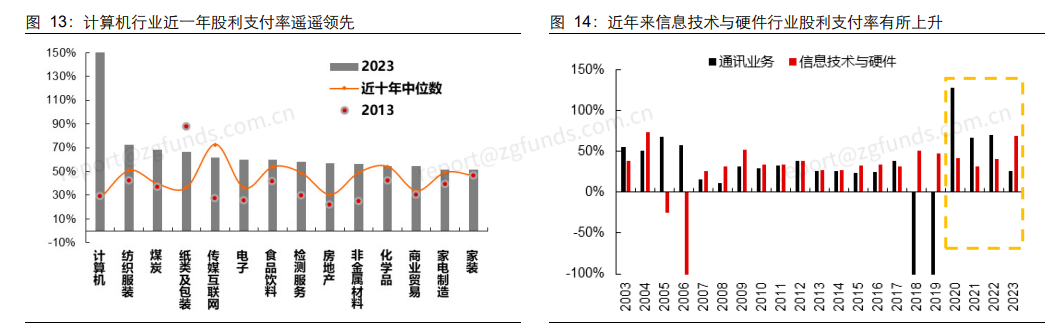

3) AI主题下的科技红利,攻守兼备:配置高股息+TMT即“哑铃”策略,震荡市中更宜使用。从行业视角出发,在TMT行业内选取高股息率、高股利分配率的个股,打造兼具“价值”和“成长”的红利组合,抓住科技行业发展带来的beta机会,博取更高的收益弹性。

展望 2024,有哪些高股息的行业个股?

煤炭:高股息+稳盈利+顺周期,攻守兼备

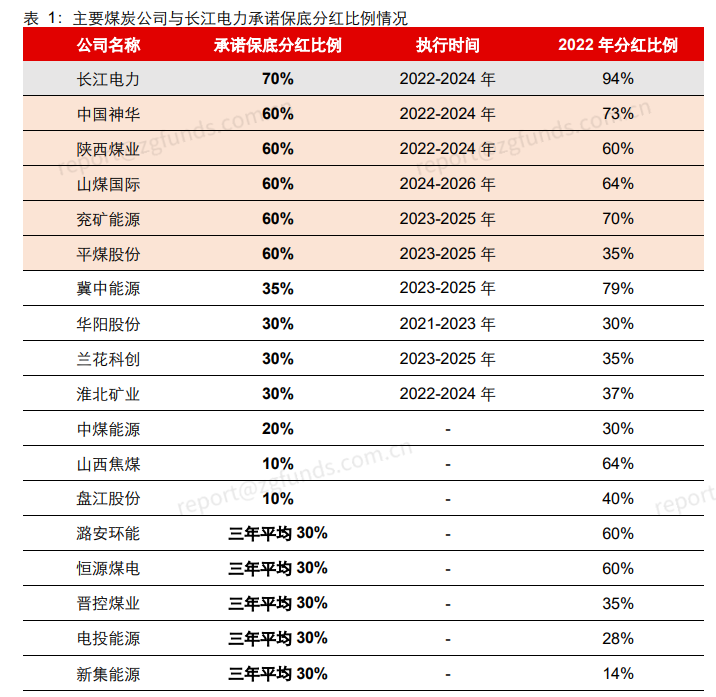

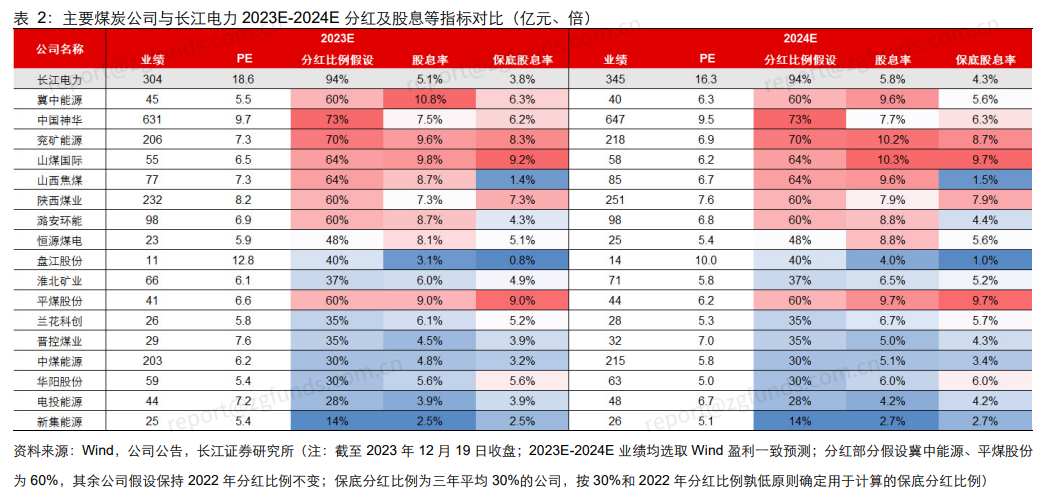

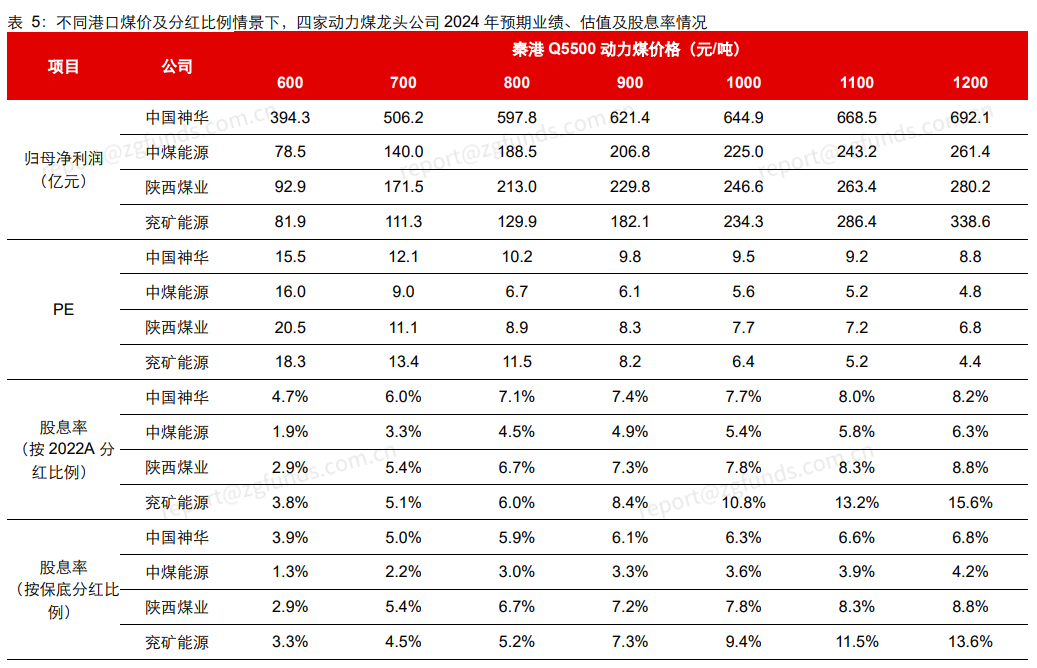

高股息是煤炭行业的重要投资逻辑之一。近年来,随着煤价中枢抬升带动业绩增长、煤炭企业现金流增厚、行业资本开支需求减少,上市公司普遍选择提高现金分红的方式积极回馈股东。截至2023年12月19日收盘,在全行业视角下,煤炭板块股息收益率位列第一,近12个月平均股息率达8%。

公路:稳健的分红回报+中期确定性10%+的业绩增长

高速公路作为防御性标的,在利率下行周期中往往有着不错的超额收益。利率下行时往往对应着经济增长承压,成熟的高速公路资产车流量相对稳定,盈利表现稳健,有较强的抗周期性。同时,我国优质的高速公路上市公司延续高股息政策,股息率高于10年期国债收益率,配置性价比显著提升。

看好攻守兼备的头部高速公路运营企业招商公路,公司依托招商局背景在全国范围收购优质路产,长期成长驱动力强。同时,公司路产年限年轻,并依托主业布局高速公路全产业链,内生增长动力充足。伴随车流量回升,公司盈利有望持续快增。此外,公司延续高分红政策,分红比例不低于55%,目前对应股息率5.2%。公司积极收购路产,保障业绩稳健增长的确定性,预计公司2023-2025年归母净利润分别为58.2/64.3/70.6亿元,对应PE估值分别为10.3/9.3/8.5X。

铁路:大秦铁路:长期逆向资产,稳定复合收益

中国煤炭自给自足为主,但区域不平衡带来长途运输需求,借助不同运输方式的优点,构筑了“西煤东运”+“北煤南运”的运输通道。“西煤东运”4条通道,大秦铁路天生具备低成本的优势,预计运量长期保持高位。压制大秦铁路长期回报的因素有望扭转:1)伴随着外延和内生投资,大秦铁路已经构筑了集疏运一体的运输网络,低效的投资有望减少;2)铁路货运价格受政策监管,具有逆周期调控的特征,伴随着人工成本上升和国铁集团巨亏,国家铁路货运价格调整的可能性放大。现阶段,大秦铁路的货运价格依然受到政策管制,考虑到产能利用率处于高位,如果未来运费实施市场化改革,盈利或许具备向上动能。长期看,大秦铁路的收益率与沪深300相当,熊市中超额收益明显,买入大秦铁路,在获取稳定收益的同时可以降低组合波动幅度。

传媒板块建议关注出版、游戏等高股息赛道。

出版:1)由于教育出版公司具备较高资质门槛,壁垒深厚,且在校生人数仍保持稳定增长,需求端表现稳健,业绩确定性高。2)国有出版发行公司具备低估值、高股息、高现金流特点,现金类资产/市值比值高,部分头部公司有4%以上的股息率和50%以上的现金分红率,且估值明显处于相对低位。3)AI时代,图书出版公司凭借丰富高质量的内容沉淀,其内容资产有望实现价值重估。且伴随AI技术变革及AI+视频等应用工具的迭代升级,出版行业有望深度受益于AI产业趋势。相关标的:凤凰传媒、中南传媒等。

游戏:1)游戏行业有相对轻资产及高毛利的特征,具备充沛现金流及稳健盈利能力,部分游戏公司长期保持较高分红比例。2)2023年中国游戏市场实际销售收入同比增长约14%,国内重点游戏厂商仍有众多获批版号产品待24年上线,预计明年仍将延续修复趋势;小游戏今年市场规模增300%至200亿+,预计24年小游戏仍将贡献增量,游戏行业仍具备成长性。3)头部游戏个股对应24年PE约15x左右,估值仍处于相对低位。相关标的:三七互娱、吉比特、完美世界等。

家电:把握进入成熟阶段的细分行业龙头、稳增长稳定回报的机会

家电板块部分行业逐渐步入成熟阶段,增长中枢虽有所回落,但该阶段新进入者趋缓且部分中小企业陆续退出,竞争形势得到缓和,行业格局逐渐优化,对应行业龙头企业的增长稳定性和盈利兑现度都得到加强;同时在产业链议价能力较强,经营性现金流质量较好,现金储备相对充裕,并且项目资本开支减少,由此部分龙头企业开始进入稳定分红阶段,且持续性相对较强。同时家电龙头企业在消费和地产前景预期相对偏弱趋势下,整体估值处于历史较低水平,配置性价比和确定性较高,我们建议优先把握:1)份额边际有望回升,竞争优势凸显的白电龙头:格力电器和美的集团;2)刚需品类韧性较强,具有较好品牌基础,负债规模较小且经营性净现金流较优的生活电器龙头:苏泊尔、九阳股份;3)其他逐渐进入稳增长、格局优化的行业中盈利能力较强、现金流较优的龙头:浙江美大、莱克电气、帅丰电器等。

汽车:智电创新周期持续演进,产业出海打开新空间

汽车板块内更为建议关注整车及零部件高股息标的,近期数据及展望如下:1)总量持续稳健增长:2023年总量表现持续超预期,11月乘用车销量260.4万辆,同比增长25.5%,环比增长4.7%,1-11月累计销量2322.0万辆,同比增长9.1%,其中新能源渗透率进一步向上,1-11月累计销量777.7万辆,同比+35.2%;1-11月累计渗透率为33.5%。出口延续同比高增长,1-11月累计出口372万辆,同比+65.1%。展望2024年,供给创新叠加换购需求,支撑内需韧性,自主出口加速,总量有望平稳增长,智电加持竞争力,预计2024年销量2644万辆,同比增长4.5%,预计新能源渗透率提升至40%。

2)创新周期引领板块成长:汽车智能电动化创新周期打开行业新一轮成长,带来智能化、科技化、电动化等全新发展方向,本土企业在成本、技术、响应速度等方面竞争优势强大,汽车产业有望在新时代涌现一批世界一流企业。3)行业龙头高股息:头部零部件企业具备较强竞争力,且当下部分高分红标的估值处于低位,部分标的现金分红比例在40%以上且PE基本均在15X以下。相关标的:富奥股份、潍柴动力、江铃汽车、威孚高科、贵州轮胎等。

纺服:板块高股息属性突出

纺织服装板块整体发展处于成熟期,商业模式成熟、行业盈利稳定,且几乎不存在科技突破带来颠覆式增长的可能,用于扩张/研发的支出较为稳定,因而一般盈利结余用于分红。行业的高分红属性突出促使股息率较高,纺服板块现金分红比例自2017年以来在长江32个一级行业中始终位居前5,股息率排名始终位于前6。

个股层面,从现金分红率来看,近三年现金分红比例维持70%以上的有罗莱生活、森马服饰、欣贺股份、报喜鸟、富安娜、牧高笛、伟星股份、海澜之家、地素时尚。从股息率来看,过去两年平均股息率高于5%的公司有报喜鸟、百隆东方、海澜之家、富安娜、雅戈尔、罗莱生活、森马服饰、新澳股份。

来源:萝卜投资

展开阅读全文