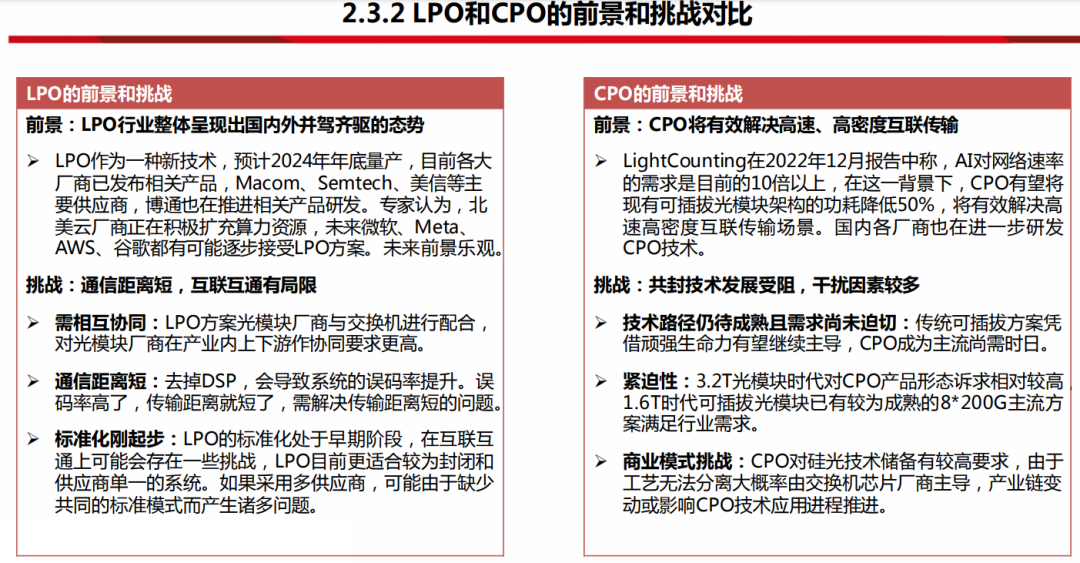

LPO光模块行业分析

科技先锋

来源:西南证券

LPO光模块具备低功耗、低成本优势,或将成为未来主流路线。去掉DSP后,光模块功耗大幅度下降。相比于可插拔光模块,LPO的功耗下降约50%,与CPO的功耗接近。Arista针对不同光学方案的功耗对比,采用Linear-drive方案后,不同方案(硅光、VCSEL、TFLN薄膜铌酸锂)的功耗均下降50%左右。DSP的BOM成本约占20-40%,去除DSP后,虽然Driver和TIA集成了EQ成本略有增加,但整体成本下降。以800G光模块为例,使用LPO系统可以使总成本下降大约8%,约50~60美元。

市场规模

由于智算中心的建设,光模块市场将成为一个重要的增长点,预计在技术层面和需求层面将带来深刻的变革。受益于不断发展的应用场景和快速增长的市场需求,据 LightCounting预测,未来5年光模块市场总量仍将保持持续增长势头。光通信行业市场调研机构LightCounting预计,传统的可插拔模块将在未来5年甚至更长时间内继续主导市场。

预计业内将在2024年底首次部署LPO光模块。到了2026年-2028年,LPO/CPO端口将占到800G和1.6T总部署端口的30%以上。预计LPO光模块出货量从2023年的1.31万 件增长到2028年的418万件,CAGR可达 217%。预计800G及以上速率LPO光模块 出货量占比预计从2023年的3%增长到 2028年的19%。

竞争格局

光通信行业知名市场机构 LightCounting 公布了最新版 2022 年全球光模块TOP10榜单。榜单显示,中国光模块厂商强者愈强,一共 7 家入围,海外仅剩 3 家在榜单上。2022 年,旭创科技(排名并列第 1)、华为(排名第 4)、光迅科技(排名第 5)、海信宽带(排 名第 6)、新易盛(排名第 7)、华工正源(排名第 8)、索尔思光电(排名第 10)入围。值得一提的是,索尔思光电被中国公司收购 ,故本期已是中国光模块厂商。

国外龙头企业LPO部署进度:

(1)英伟达

披露了到2023年底在其内部人工智能集群中部署LPO的计划;

英伟达公司目标在2024年量产LPO光模块;

(2)Meta

Meta公司预计在2024年上半年导入LPO技术;

(3)Arista

Arista公司在OFC 2023上首次展示了有关降低LPO功耗的数据;在网络研讨会上分享了他们在LPO上的最新结果, 即LPO有效降低交换机运行温度,有利于降低能耗,但是整体的安装过程与可插拔光模块并无区别;

(4)Macom

和博通一起在2023OFC上展示了每通道100Gbps光链路 的线性驱动,使用了Macom的线性TIA和激光驱动器。

(5)博通

和Macom一起在2023OFC上展示了每通道100Gbps光链 路的线性驱动,使用了博通的Tomahawk 5交换机芯片;

(6)Ficontec

Ficontec等海外硅光设备公司,在去年至今小批量导入了 英伟达、博通和英特尔的芯片等产品,是全球硅光设备的 领军企业。

中国光模块厂商的国际竞争力大大提高,光模块行业呈现强者愈强的局面 , 行业集中度和规模竞争力优势不断提升。硅光、CPO、 LPO 等前沿技术有望成为未来竞争着力点,二线厂商有望在新技术领域实现赶超。

展开阅读全文