大白马暴跌!

投研帮

2023-10-16

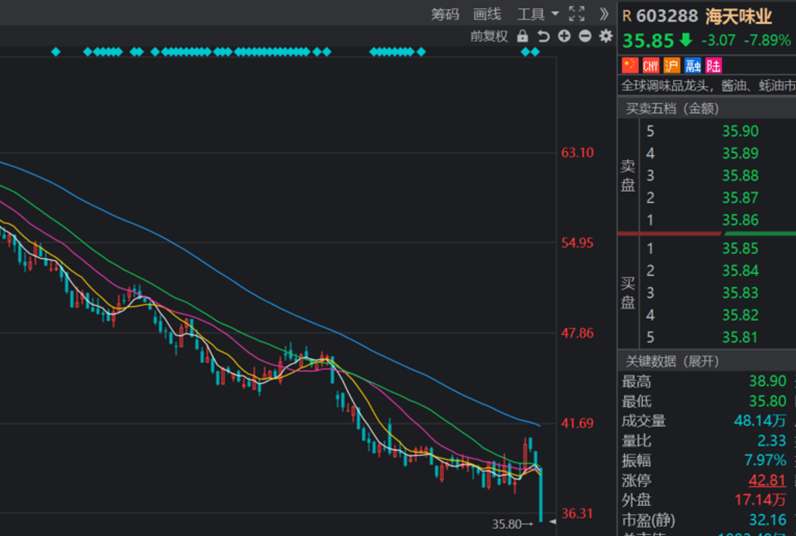

今天收盘一共有400多只个股创出今年新低,按市值排名从大到小有:宁德时代、五粮液、海天味业、中国中免、金龙鱼、洋河股份、万科、中国国航、航发动力、晶科能源……

每一个都是当年的茅,都是响当当的权重股,如今都跌到茅厕里去了:

有不少人说部分大的海外机构做出了清仓A股的决定,今年下半年以来一直在卖卖卖,但清仓的这个决定无从考证。

今年外资开始大幅度流出,是从8月份开始的,8月份之前,整体还是以流入为主,尤其是在政治局会议之后,外资连续爆买过一周:

8月份之后主要还是发生了两个变化,第一是国内的经济数据探底,七八月份的社融、工业增加值、PPI等都是本轮的最低点。

第二是8月份之后美国利率突然来了一波收紧,美元指数也从102上升到了107,十年期美债收益率上升了足足100BP:

我认为美债和美元的上升是主要原因,因为一来国内的经济数据变差实际上从5月份就开始了,七八月份反而触底,九十月份回升。

二来国内的数据从8月底到现在,整体回暖是比较明显的,不管是社融还是工业企业利润,还是PPI,都可圈可点,但是外资丝毫没有恢复流入的迹象。

从资金面的角度讲,公募现在一滴也不剩,游资和散户没有合力,外资又买的是权重股,这就形成了一个负向循环:外资卖——指数跌——公募募集不到钱——散户一看没赚钱效应,算球。

事情就这么简单,大家也别想复杂了,要解开整个闭环,有两种破局之路:

第一是美国的货币政策看到转机,从源头上逆转外资卖的动作。

第二是国内的经济超预期恢复,用强阿尔法冲破负向贝塔,像斗牛犬的尖锐牛角刺破红布一样。

但是我们国家目前的经济结构,决定了经济超预期的恢复,又只能是靠全球的需求恢复,而全球的需求恢复又靠中美关系的缓和,以及美联储的宽松周期。

还有一种微乎其微的可能,国内强有力地推行自上而下的政治体制和经济制度的改革,释放创新活力,类似朱公当年那样,但在现状下,难度奇大无比。

So,似乎回到了原点,一顿分析猛如虎,涨跌全看美联储。

关于美联储的政策转向,我此前也分析得也比较多了,从政治经济学的视角看,拜登政府的宽财政政策,给美国经济带来的韧劲,可能有两种情况终结:

第一种是共和党选出来新的众议院议长,强势卡住钱袋子,严控美国赤字。

这种情况发生的概率我认为中等,共和党现在一盘散沙,选不出人来,即使选出来的大概率也是温和派。

第二种是美国民众疫情这几年积攒下来的超额储蓄率,自然耗尽,大概在明年一季度。

这种情况发生的概率我认为还是比较高的,只要美股不再大涨,剩下几个月美国经济数据自然滑落,就大概率能见到。

从金融数据跟踪的角度,十年期美债当前涨的是期限溢价(实际利率),而不是通胀预期,也就是经济自然回落的预期,所以代表加息预期的2年期美债没怎么涨。

等到十年期美债和2年期美债不再倒挂,就说明市场进入了新阶段:美联储开启下一个宽松周期。

而十债和2债的利差,在过去一个季度从-100BP,上升到了-30BP了:

已经是非常非常快的收敛速度了。

如果不出意外,明年一季度之前这个利差将会继续收窄,对应的A股主流指数,四季度也会磨底,并且探底。

黎明前总是最黑暗的,但是我们需要知道光在何方,光也一定会来。

以上是总量视角。

结构视角来看,既然国内的经济恢复喜忧参半,那反应到顺周期资产上,就是没有很强的基本面的阿尔法,这时候股价就被资金趋势推着往前走。

所以市场会持续炒作华为线,炒作减肥药,炒作各种事件驱动。

从短期的走势来看,减肥药今天跳空高开后大幅冲高回落,成交额也是放大不少,从情绪周期的角度讲,跳空和巨量代表着一致预期,我认为减肥药短期没那么好赚钱了。

后续新的催化剂可能是11月2日诺和诺德、礼来三季报,以及国内替尔泊肽减重适应症上市,或者是信立泰、众生药业等年底的药物进展。

华为线这边,走势更加健康一些,华为鲲鹏的代工厂华鲲振宇的收购案,又导致华为AI的标的赢来了一波上涨,后续新车智界S7也快上市了。

从华为线的分支来看,汽车线的产业链趋势是比较标准的1到10阶段的科技线,绝大部分公司的估值也都处在合理区间,同时2024年将是中国智能驾驶应用普及加速的启动之年,我认为这块的机会还是比较多的。

比如说即将发布的智界S7,首发搭载鸿蒙OS 4.0,也采用了高压快充技术,这些都是市场比较喜欢的边际变化的点,也是比较明确的产业趋势,感兴趣的小伙伴可以挖一挖。

别的没啥要说了。

市场有其自身的客观运行规律,大家也不要被每天的涨跌所累,人是无法战胜自然规律的,适应就好。

来源:投研帮

展开阅读全文

相关标的

APP内打开

APP内打开