今晚,重磅大事!

投研帮

线索主要标的

今年七八月份我们几个小伙伴给新能源、医药和AI取了一个外号:三陪行业,陪跌、陪不涨,陪砸盘。只要有人跌(不涨、砸盘),我358团一定帮帮场子!

这里面,调整时间最长、出清最惨、最先出现积极变化的,是医药行业。

【调整时间最长】

20年医药行业吹起来的泡沫太大,泡沫破灭之后企业、机构和散户三输。这三年医药行业都在还债,三年时间生物医药指数(399441)从最高7200点,跌到现在的2700点,跌了62.5%,PE跌到了30倍,历史最低值。

【出清最惨】

今年新能源行业也开始了出清,但是更多还是波及到小公司,已经上市的公司受到的影响也不大,但医药行业的小公司,即使上市了,现在也面临现金流风险,120家港股医药公司中,至少有15家Biotech企业现金流少于10亿人民币。

2023Q2,公募机构对医药板块的持仓比例为11.40%,剔除医药主题基金后的持仓比例为5.17%,环比下降0.72%,处于历史较低水平。

【最先出现积极变化】

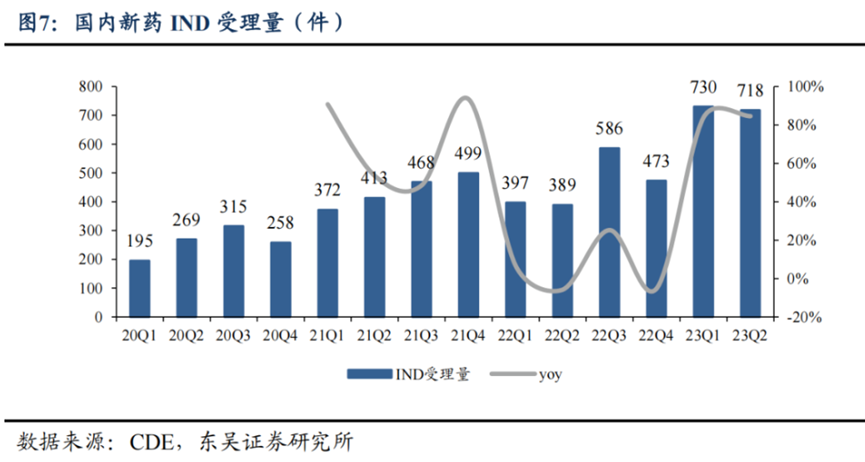

行业层面,2023年第一季度和第二季度的新药临床研究审批受理量同比增长分别达84%和85%,国内新药管线仍然十分充足,这些管线也将成为2-3年后部分创新药企重要的催化剂。

2023H1医药板块(剔除次新及ST股)整体营收同比增长11.10%,净利润同比增长8.57%,体现了逆经济周期特性。

政策层面,反腐还在进行,但医院自查已经告一段落,9-10月药事会、设备采购会将陆续启动,反腐对优质公司的影响大幅减弱。

大单品层面,减肥药GLP-1多肽类药物产业链目前非常有吸引力,最直观的感受是龙头诺和诺德市值市值4200亿美元,礼来市值5000亿美元,全球第一大药厂,其新一代减肥药替西帕肽有可能成为人类历史上最大的单品药物,年销量可能会冲到500亿美元。另外阿尔兹海默症也可能是下一个爆款药领域。

医药有点类科技属性,大单品对行业的带动非常大,可以参考19年TWS耳机对产业链和立讯歌尔的影响。

从以上几个角度看,尽管美联储利率当前维持高位,依旧是定投医药行业的好时候,A股推荐大家关注生物医药ETF(159859),场外代码012417)。

定投有几个阶段目标,第一是看好每年美联储进入长周期的降息周期,第二是看好减肥药的高增长,第三是看好医药行业经历杀估值之后修复。如果这三者共振的话,生物医药ETF赔率是比较可观的。

节奏的话,我建议在今年年底之前多买一些,按照高盛等外资投行测算,美国经济可能在明年初开始衰退加快,二季度降息,市场会抢跑。

正好今晚是近期最重磅大事,美联储议息会议,大概率是不加息,但是维持鹰派立场。

重点看点是利率点阵图,预计会有更多的官员(接近一半)认为美联储已经完成加息(展露鸽派倾向),同时,预计美联储官员将下调明年的降息预期,四次降至三次(释放强烈的鹰派信号)。

有小伙伴说有没有可能来个惊喜,直接转鸽?洗洗睡吧,目前没有数据支撑美联储这么干,美联储的预期管理也不会这么差。

……

更新一下地产数据和观点。

为什么对地产这么关注,因为地产是本轮经济复苏的关键。目前外资对国内经济最担忧的点也在地产上。

从高频数据看,新房销售略有好转,40样本城市9月1日到14日成交面积同比-13%,相较8月环比+11%。二手房恢复稍好,9月1日到14日成交面积同比7%,相较8月环比+19%。

此前的文章里,我写过当前房地产的核心矛盾里有两点,第一是当前居民对房企暴雷仍心有余悸,近期会更倾向于购买二手房。

这可能是近期二手房回暖更明显的一个原因,另一个原因是限售解除后,短期二手房挂牌冲击市场。

地产销售数据后续的回暖情况需要继续跟踪,周度数据波动比较大,更合适用来做跟踪用,做决策依赖的是月度数据,甚至是连续月度数据。

房地产的另一个核心矛盾在于本轮地产修复如果单纯依靠居民端,难度会比较大,原因是六个钱包瘪了,而且居民对地产的信心跟上一轮完全没法比,地产要靠经济带,而不是以前的带经济。

按照8月份销售面积、开发投资完成额、新开工面积等数据,季调后折合成年化,23、24年全年销售面积会在10.1亿平,对比一下21年还有18亿平,22年受疫情困扰也还有13亿平。

既然政策选择在8月份出手,说明10亿平是官方无法接受的数据,但是短期内靠居民端又起不来。

怎么办呢?这时候城中村改造的意义就体现出来了。

21世纪经济报道,当前符合条件的城中村改造,会考虑纳入地方政府专项债支持范围,新增专项债可能明年开始发行。

这是一个很重要的消息,这个政策如果能够实施,就能解决当前城中村改造的“堵点”:资金来源和执行能力。

城中村改造的最终目的之一是为了跟保障性住房建设形成联动,看了几家卖方的测算,总面积大概都在10~11亿平左右。5~8年拆除,每年1.3~2.1亿平,占当前年房地产销售面积10亿平的13%~20%左右,也就是说城中村启动之后,每年能够填补新房销售下滑10%以上的缺口。

再根据各项成本等测算,本轮城中村改造每年投资额大概在1.5~2.1万亿,对比之下全国2022年房地产开发投资是13.3万亿。

简单对比棚改的话,棚改更多是为了三四五线城市的房子去库存,城中村改造更加侧重于一二线城市的保障性住房和填补内需,对一二线城市的拉动作用会更大。

具体到公司,应该还是一二线城市的地方性国企受益更大一些,比如深圳的天健集团、广州的越秀地产、北京的城建发展等,广州进展最快,估计是最先试点的城市。

总时间节奏上看,城中村改造可急可缓,具体到某一年量也可大可小,关键是看政策意愿。

如果地产销售数据不错,那就没那么紧迫了。如果地产销售数据不及预期,在年底的中央经济工作会议就会把这块当做重点内容之一,专项债会快速跟上,各地方政府也会重视起来。

重要的事件点是国开行开始发债筹资,或者是央行启动结构性货币政策工具PLS(抵押补充贷款),那时候我认为部分公司有可能来第二波。

总结一下,上头需要稳经济,但这时候光靠自然复苏并不一定能托得住,因此上头打了手城中村的牌,用来托底。目前还没推进到关键点(钱从哪儿来),这也可能是年底中央经济工作会议房地产篇章的重点工作之一。

展开阅读全文