周末市场关键消息汇总

人人投研

线索主要标的

汇总一下周末的信息

一、宏观 \ 行情

1、周五盘后,欧美国债利率普遍上行, 事件上来看是法国 14:45 发出略超预期的 CPI 数据后利率开始走强。

2、美股在期权到期日下跌明显,科技与可选消费领跌,半导体与 AI 概念普跌,消息面上有报道称台积电要求供应商推迟交付高端芯片制造设备,理由是经济状况和终端市场需求疲软。

3、中概股跌幅较浅,腾讯阿里比亚迪分别对港股溢价 -0.32%、-1.22%、-0.55%。

4、恒大人寿、恒大财富、中融信托风险化解取得里程碑式进展,可能被视为领导解决宏观预期问题的一步。

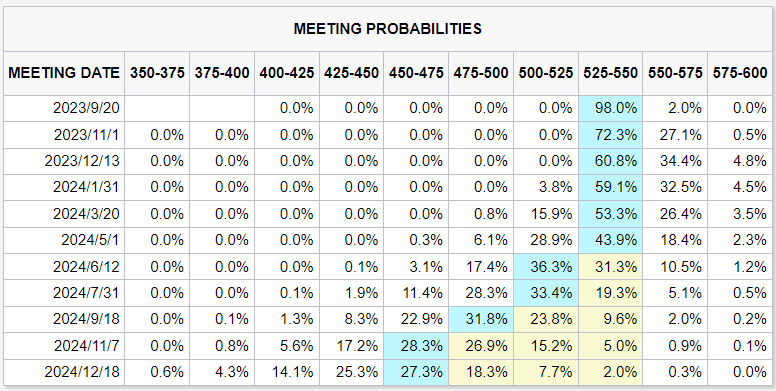

5、下周中国 LPR、美国 FOMC 利率决议,华尔街喉舌 Nick timiraos 曾在推上认为不会加息,市场预期 98% 概率利率保持不变,近期调低了今年后续加息一次概率:

其他重要的公开信息

1、九月 15 日火车票销售量达到历史最高

2、合肥全面取消限购

3、上证回购指数将于 10 月 17 日发布

4、深圳支持老旧汽车更新消费

5、CSRC 表态不存在 IPO 关闸情况

>其他宏观与中观行业看点<

策略

高盛看多中国资产的五点理由中,关于外资的观点:10年来的最低定位:对冲基金几乎解除了所有疫情复苏主导的购买,共同基金的敞口在10年回顾期内处于第8百分位,北向流动刚刚录得自2014年互联互通启动以来最大的去风险动作。

重卡

我们估计9月重卡批发内需批发同比增长50%,环比20%强于季节性:出口批发稳定性好于海关口径,从主要企业来看,考虑俄罗斯报废税影响导致的波动较小,明显好于市场预期或由于产品的内在性价比。(广发汽车)

煤炭

来源未知的一个新视角:过去大概三周的时间,我们翻多了煤炭股,其中的主要逻辑是由于保险资金增加了对于高股息的配置。时至今日,保险资金已经配置了大约四周的时间,从时间跨度未来继续增加高股期的配置节奏肯定是会变慢的,所以预期股价继续上涨,但是节奏会变慢。

汽车汽配

三大汽车及其零部件供应商 4Q23业绩可能短期受到打击。如果 Ba 工进行,我们估计直接损失将由三大汽车巨头及其零部件供应商承担。2019年,UAW针对通用汽车的 Ba 工持续了40天,拖累2019年9月美国新车销量同比下降11%。如果三大巨头做出让步,则其劳动力成本将上涨(UAW要求工人工资4年上涨40%)可能会使车厂寻求从其他方式降低成本,包括降低零部件成本、挤压供应商的利润,并造成车厂追求电动化转型的资金短缺。然而,由于竞争对手的汽车可能陷入供应短缺,特斯拉可能会在美国获取更多市场份额, 利好特斯拉供应链。

新能源汽车

长江电新点评宁德调整:去库存是9-10月包括Q4排产预期偏弱的首要原因,终端电动车销量、储能装机量的增长趋势没变。那么在对短期风险定价后,再来展望2024年,行业库存风险充分消化,随着资源价格调整到位,恢复备货甚至补库的可能性是提升的,产业链后续的增长反而不应该悲观。

消费电子

苹果公司项目部门计划开发非侵入式血糖监控设备,公司芯片业务高管Tim Millet目前负责主督这一血糖仪开发项目(印象中此前歌尔与市场沟通对 Watch 血糖监测寄往较高,感兴趣的可以确认看看)

来源:人人投研

展开阅读全文