江苏吴中研究报告:医药枝繁叶茂,医美“展翅”腾飞

医药新知

线索主要标的

1.公司基本情况和发展历程

江苏吴中成立于 1994 年,1999 年在上交所上市。公司以医药业务依托,先后经历了 “医药+纺织服装“、”医药+房地产“、”医药+化工”的发展历程,深耕医药主业 20 多年, 医药产业底蕴深厚,具备完善的医药产业链,所获各种荣誉颇丰,现已构建起产销研一体 的医药产业链,主要产品涵盖“抗病毒/抗感染、免疫调节、抗肿瘤、消化系统、心血管类” 等领域。公司医药集团是国家重合同守信用企业、江苏省高新技术企业,是苏州市医药行 业协会会长和江苏省医药行业协会副会长单位,连续多年位列中国化学制药工业企业综合 实力百强,2020 年获评苏州市质量奖,入选苏州市生物医药首批 16 家潜力地标企业培育 名单,苏州市领先企业先进技术研究院建设企业名单。 2019 年,公司制定《五年战略发展规划(2020-2024)》,立足医药谋变,确立了“医 药+医美”的双医战略产业布局,强化夯实医药发展基础及品牌壁垒,借助公司高效畅通的 销售渠道和服务网络,快速切入长坡厚雪的医美赛道,赋能公司的医美业务高速发展,奠 定公司长期发展成长的基石。

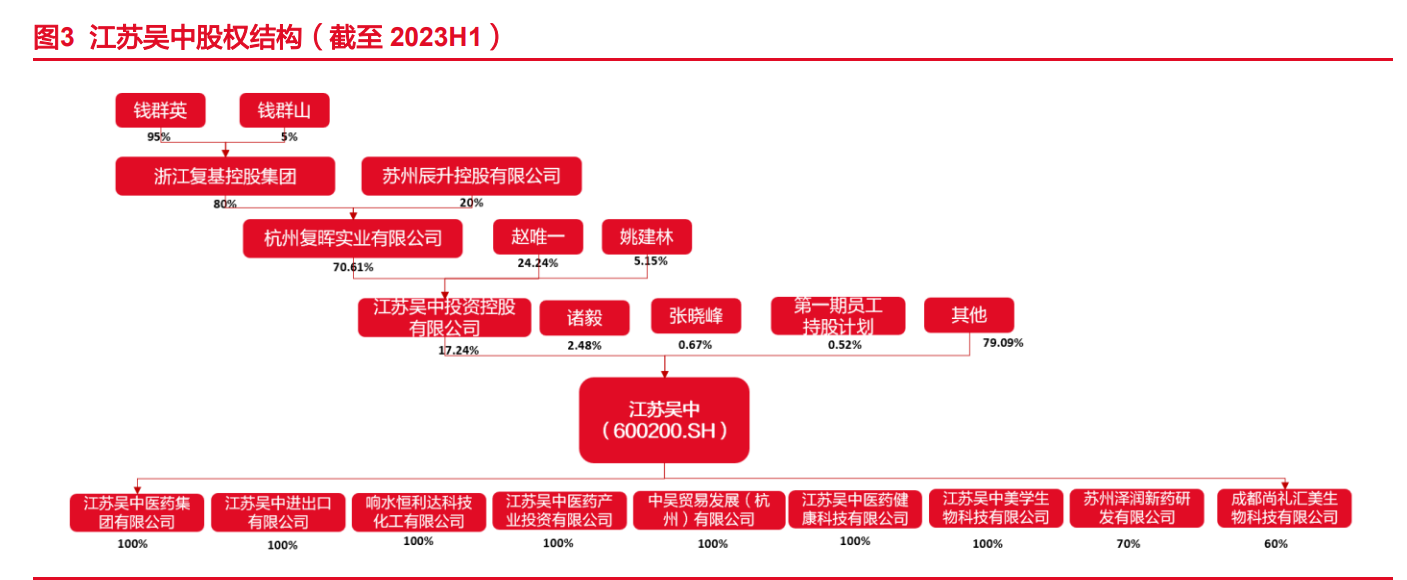

1.1.股权结构持久稳定,有利公司长远发展

公司股权结构持久稳定,实控人管理经验丰富。截至 2023 年 H1,公司控股股东为苏 州吴中投资控股有限公司,持股比例达 17.24%,实控人为公司副董事长、总裁钱群英,间 接持股 9.25%,公司董事长与总裁系姐弟关系,持股结构持久稳定,有利于公司长远健康 发展。

1.2.实施员工股票激励,共享企业发展成果

2022 年 1 月,公司推出员工股票激励计划,激励对象覆盖了 110 名核心技术人员及业 务人员,深度绑定公司发展骨干,进一步调动员工积极性,让公司员工共享社会和企业的 发 展 成 果 。 具 体 内 容 是 : 2022 年 /2023 年 /2024 年 , 分 别 解 禁 股 权 激 励 数 量 的 40%/30%/30%,业绩考核目标为:以 2021 年营业收入指标或净利润指标为基数,2022 年/2023 年/2024 年相应指标增长率不低于 10%/20%/30%,满足两个条件之一即可。

1.3.医药业务恢复迅速,公司业绩稳定提升

营业收入稳步回升,业绩指标持续向好。2022 年及 2023 年 H1,公司分别实现营业 收入 20.26/11.01 亿元,同比分别增长 14.13%/40.01%;公司分别实现归母净利润 -0.76/0.27 亿元,2023 年 H1 同比增长 241.15%,主要原因是随着社会生产生活回归正常, 医院医疗业务渐次恢复,公司医药业务的盈利稳定性得以显现,业绩增速逐渐向新常态回 归。

另一方面,还得益于公司较强的控费能力和管理水平,各种费用率管控持续向好,其 中销售费用率由 2018 年的 25.18%降至 2023 年 H1 的 17.53%;管理费用率从 2018 年的 9.61%降至 2023 年 H1 的 4.77%,费用率显著下降。有力地支持了公司业绩成长和毛利率 的提升。

2.医药业务发展成熟,定增助力公司成长

2.1.管线全面的核心产品集群,是公司医药业务发展成熟的 重要标志

从 2020~2022 年度的公司财报来看,医药业务占公司总营收及毛利润之比分别为 70% 及 94%以上,是公司的主要业务指标来源。在产品端,目前已形成“抗病毒/抗感染、免疫 调节、抗肿瘤、消化系统、心血管类”等多类别的核心产品集群,公司拥有原料药等级品 种 35 种、制剂品种 267 件,在产药品 40 多种,多个主导产品为国内独家,在骨科、免疫 调节、眼科、心脑血管等细分领域市场份额居国内前列。其中,匹多莫德口服溶液、盐酸 阿比多尔片、注射用普罗碘铵、注射用卡络磺钠、美索巴莫注射液等为公司拳头产品,盐 酸阿比多尔片进入 2021 版国家医保目录并成为国家卫健委《流行性感冒诊疗方案(2020 年版)》官方推荐的抗流感病毒药物,另外还入选新型冠状病毒肺炎诊疗方案第六、七、八 版(试行)及其修订版,今年 3 月,阿比多尔进入《成人普通感冒诊断和治疗临床实践指 南(2023)》,公司紧紧围绕医药发健康发展战略,持续优化医药产业布局,提高公司经营效 率,奠定切实可靠的医药产业基础。

2.2.上下贯穿的研产销产业链,是公司医药业务发展成熟的 重要保障

在研发端,改革优化公司的现有研发体系,组建公司研发中心,形成“两所一院”的 管理架构,下设创新药物研究所(负责化学创新药的研发)、生物医药研究所(负责生物创 新药的研发)和吴中医药药物研究院(负责仿制药的研发),全面统筹管理公司的研发业务。 在销售端,公司以信息化系统为支撑,实施基于大数据分析的营销策略,以数据营销为基 础,建立了以终端销售、配送、招商、电商、OTC 等多种销售模式,覆盖全国大部分地区 的营销网络,设立多个营销部门负责不同地区的产品销售与业务推广,销售势头持续向好。 在生产端,公司旗下拥有苏州制药厂、中凯生物制药厂和原料药厂三个药品生产基地平台。 其中,苏州制药厂主要生产化学药物制剂和现代中药,原料药厂主要生产化学原料药,中 凯生物制药厂主要生产生物制药;在各药品生产平台基地之间,生产线覆盖剂型齐全,形 成了从原料药到制剂一体化布局,产品覆盖小容量注射剂、粉针剂、大容量注射剂、片剂、 胶囊剂、口服溶液剂、滴丸剂等大部分剂型,各基地产线资源优势得到充分利用,生产规 模效应、品牌效应愈加显现,经济效益持续增长,支撑了公司医药业务高质量发展。同时 持续加大原料药销售、加工业务、MAH 合作等项目,对接原料、小针、冻干等不同剂型项 目,着手推进部分老文号复产的评估和试生产工作; 另外,公司不断加强生产过程控制, 在 2023 年上半年顺利通过各级药监部门的现场检查,抽检合格率 100%。 公司集研发、生产和销售为一体的完整产业链,不断积累优质的客户资源,以及多元 化、多通道的获客途径为公司赢得了广阔的市场,为产品扩产提供了市场保障。

2.3.定增加码医药业务板块,助力公司快速发展成长

为进一步增强公司的医药主业实力,提升核心产品群的市场竞争力和研发实力,开拓 公司 CDMO 业务的市场发展潜力,2022 年 1 月公司公告,拟募集资金 12 亿元,建设研发 及产业化基地一期项目(五年完成建设),总投资额约 17.3 亿元,占地面积 75513 平方米, 建筑面积约 16.4 万平方米。项目建设内容主要包括:生物创新中心、质检研发中心、注射 剂楼、口服制剂楼、综合制剂楼、仓库及环保处理设施等。项目建成达产后,将进一步扩 大公司现有产品的生产销售规模,促进产品生产线的更新换代,优化产品结构。同时,也 将进一步提升研发实力和持续创新能力,保持公司储备产品的市场竞争力。最后,可对外 承接多剂型多品种的药品 CDMO 业务,满足国内国际市场需求,有效提高生产效率,大力 提升公司的可持续发展能力。

3.布局轻医美高增长赛道,“代理+自(合)研”拓展产品管 线

2019 年,公司制定《(2020-2024)五年战略规划》,通过对公司五年战略规划的解读, 我们认为,依托公司医药主业的供应链、销售渠道及研发等领域的经验积累,赋能医美业 务快速发展,正式确立了“医药+医美”双医发展战略,制定了“代理+自(合)研” 双轮 驱动,提出了“布局轻医美,抢占制高点”的医美发展目标,使医美能快速成为公司新的 利润增长点。2021-2022 年,公司行动迅速,开始组织机构和人员团队的布局建设,先后 成立医美事业部、江苏吴中生物科技有限公司、吴中美学(香港)公司,为孵化医美业务 快速发展提供了组织保障。

3.1.中国医美发展趋势明确,市场潜力成长速度巨大

3.1.1.行业处于黄金发展期,市场潜力和成长速度巨大

近年来,随着医美技术、专业性、安全性及审美意识的显著提高,国民对医美的接受 度明显提升,医美行业的市场规模快速扩大。2021 年中国医美市场规模达 1892 亿元, 2017-2021 年 CAGR 达 17.5%,远超全球的 3.02%;预计至 2030 年,中国医美规模有望 增长至 6382 亿元,2022-2030 年 CAGR 达 13.80%,亦高于全球的 10.53%。可以说,未 来 10 年,随着国民对医美市场认知度的进一步提高,迭加医美消费人群结构的扩大(男性 群体加入)、以及目标城市的下沉(由一线城市下沉到二三线),医美整体渗透率有望继续 快速提升,中国医美行业处于黄金发展期,优先实现产品上市的医美企业,将从存量及增 量市场中双重受益,享受行业发展红利,这种发展趋势明确且稳定。

3.1.2.锚定壁垒高的上游项目,期待获取高利润高回报

医美产业链上游主要以生产玻尿酸等原料、医美器械、医美注射产品的供应商为主, 由于医美产品的安全性要求严格,上市需要经过国家药监局的严格审批,从新品研发到上 市销售,周期长,高投入,高风险,高门槛,不确定性强,这就构筑了已上市销售优质医 美产品的高壁垒优势,使得上游生产商拥有较强的议价能力,高壁垒以及强议价能力也就 注定了这个行业的高利润、高回报。因此,公司布局投入的 Aesthefill 童颜针、HARA 玻尿 酸、重组胶原蛋白填充剂、去氧胆酸注射液(溶脂针)等,均是医美上游产品暨轻医美注 射类非手术产品,由于玩家少而使得竞争格局规范良好。

3.1.3.借医药销售渠道之优势,赋能医美业务快速推广

当前,国内医美上游以 To B 端为主,暨上游厂家推出产品,随后与 B 端客户(医院、 医疗机构、美容机构等)进行教培,C 端消费者则由 B 端机构实施教育和培训,公司则借 现有的医药销售渠道之优势,先置搭建的“婴芙源”销售团队,与 B 端的医院或医美机构 进行沟通推广,优先打通北上广深等超一线城市以及成都等一线城市的销售渠道,并随之 推广下沉二三线城市的 B 端用户, 有助于公司重磅产品“Aesthefill”获批后,借道快速切 入对应销售渠道,并持续加大医美销售团队建设和销售渠道的扩展扩张,预计公司2023H2 年底医美营销团队可达 30-50 人,2024 年底可达 100 人。逐渐形成公司的医美销 售平台,助力公司医美业务快速成长。

3.2.医美组织架构持续完善,确保医美业务高速发展

知名大咖领衔,流量变现可期。公司凭借医药主业多年积累的经营经验,快速搭建经 验丰富、执行能力一流的医美核心团队,由业内的国内、国际知名大咖领衔,国内外一流 医美企业、研发机构或医院的骨干加入,产品研发及市场销售经验丰富,截至 2023 年 H1, 医美业务板块合计员工人数已超 40 人。医美事业部总经理李艳章曾任华东医药医美事业部 总经理,领衔筹建了华东医药的医美业务板块,先后参与或主导英国 Sinclair 公司并购、 美国 R2 公司股权投资和亚太区 License in、瑞士 Kylane 股权投资、西班牙 Hightech 股权 收购等项目,带领 RA 团队为华东医药医美板块成功注册第一个 III 类医疗器械“少女针”。 医美事业部副总经理/营销中心总经理丁鹏曾任锦波生物医美事业部总经理,负责薇旖美 0- 1 营销建设,以及曾任林特医药医美事业部总经理,负责艾莉薇 0-1 营销建设。林睿禹医 师原为 Regen Biotech 医疗总顾问,早年毕业于台湾大学医学系,致力于研究面部抗衰老 整形,在国内外整形行业享有极高的声誉,是顶尖的医美专家,业界知名大咖的技术迭加 核心团队人员成功的案例经验,依托业界知名大咖的众多流量,将为公司医美产品的有效 变现提供坚强支撑。

3.3.“代理+自(合)研”双轮驱动,抢占轻医美高值产品市 场

“代理+自(合)研”拓展产品管线,卡位轻医美高值注射类产品。公司以高端注射类 (非手术类)产品为发展核心,理由之一是,轻医美非手术类项目自身创伤小、恢复快、 便捷性高,更易获得消费者的认可青睐;理由之二是,过去几年非手术类市场份额增速高 (2017-2021CAGR 达 24.94%,远超手术类的 CAGR11.5%),轻医美非手术类市场规模 也很大,2021 年非手术类市场规模已达 977 亿元;理由之三是,未来 10 年(2022E2030),轻医美非手术类市场增速持续保持在高位(预计 CAGR16.72%,显著高于手术类 的 CAGR 9.69%),并预计 2030 年有望占领 65%的中国医美市场份额。

“收购代理+合(自)研发”双轮驱动,持续完善高端医美产品管线矩阵。一方面采用 收购代理模式,引进世界名牌(大牌)轻医美产品 AestheFill 童颜针在国内的独家销售代 理权,积极依托其海外市场成功的销售先例,作为公司首款医美产品,强势攻入国内医美 市场,现积极进行 AestheFill 童颜针的产品临床注册,预计在 2023.H2 获批上市;另一方 面,通过自身在医药板块的研发优势,搭建自研(合研)医美产品管线,在玻尿酸、胶原 蛋白、溶脂针、表麻赛道进行深度布局,夯实公司医美业务发展基础,有望成为公司未来 强力增长引擎。

3.3.1.紧盯国内医美蓝海市场,AestheFill 上市效果可期待

(1)海外再生类医美产品畅销多年,国内医美迈入高速发展成长期。再生类医美产品 就是俗称的童颜针、少女针,通常包含传统的玻尿酸及高分子微球,同时兼顾即时饱满效 果和长期填充作用。海外再生类材料在医学领域应用成熟,再生类医美产品已商业化多年, 颇受消费者青睐。以塑然雅 Sculptra 为例,产品在 1999 年就已获得欧洲 CE 认证,2004 年应用于治疗面部萎缩,2010 年广泛应用于医美领域。目前产品已在全球 40 多个国家和 地区销售。而在国内,市场刚刚迈入高速成长期,2021 年为国内再生类医美产品元年,发 展到现在,国内市场也仅有三款合规产品上市(分别是长春圣博码的艾维岚、华东医药的 伊妍仕以及爱美客的濡白天使),远远不能满足巨大且快速成长的国内市场需求(预计 2021 年至 2026 年,CAGR 为 74.90%左右,2026 年国内市场将达 18.20 亿)。如公司独 家代理的 AestheFill 在 2023 年 H2 获批上市,将成为国内第四款获批产品。

(2)AestheFill 畅销全球,国内独家代理市场前景光明。2021 年 12 月,公司通过 “增资+股权转让”方式,取得 Regen Biotech 旗下聚双旋乳酸产品 AestheFill 在中国大陆 地区的独家销售代理权。其主要依据是:Regen Biotech 是一家国际上著名的生物科技 公司,科研实力雄厚,旗下多款产品在韩国食品药品监督管理局获批(KFDA),公司的利 用生物相容性聚合物和再生肽制造治疗性组织再生支架的技术世界领先。AestheFill 在海 外市场上强硬的产品力和海外高认知度。AestheFill 于 2014 年获 KFDA 批准上市,目前已 在 68 个国家进行销售,产品临床经验丰富,凭借优异的产品力及品牌口碑,AestheFill 在 进入中国台湾市场后,仅用 1 年半时间,销售额便跃升行业前列,拥有较高的市场占有率, 超越同类再生产品伊妍仕,与深耕市场长达 10 年的 Sculptra 并驾齐驱。优良的产品性 能。AestheFill 是目前全球唯一一款可调配浓度定制化产品,核心成分为聚双旋乳酸 (PDLLA),纳米级圆形 PDLLA 小颗粒,整体融化速度快,医生注射时,可根据客户需求 方便地定制专属的注射方案。可预期的合理价格水平。考虑到目标市场的需求和竞争情 况仍较温和,公司初入市场,预计 AestheFill 定价将相对合理,产品性价比有望高于同类 竞品。 我们认为,公司依托 AestheFill 切入医美赛道有得天独厚的优势,将助力公司快速卡 位国内高端医美市场,为公司后续医美业务的拓展和健康发展奠定坚实基础。

3.3.2. 代理韩国 Humedix 玻尿酸,发力中高端轻奢医美市场

2021 年 7 月,公司战略控股成都尚礼汇美生物科技有限公司,取得韩国 Humedix 公 司旗下 HARA 产品的中国区独家代理权,发力中高端轻奢医美市场,产品对标乔雅登,主 打轻奢。产品目前处于临床阶段,2023 年 2 月,在华山医院完成临床试验首例受试者入组, 临床等各项工作顺利推进,预计 2025 年获批上市。

公司独家代理引进 HARA 产品的逻辑是:

(1)韩国 Humedix 公司,是在韩国交易所上市的全球知名跨国医美公司,主营玻尿 酸等原料的应用开发,旗下众多品牌享誉全球,销量位列世界前茅,在全球医美行业有着 举足轻重的地位。公司与 Humedix 开展 HARA 玻尿酸产品的合作,主要希望借助 Humedix 优异的产品力(Humedix 专有的 HRDM 和 HiVE 交联技术,其持久性及生物相容 性更好,弥补单双教练的缺点)、优质的品牌力(2021 年 Humedix 在中国销售额占比为 4.1%,具备一定知名度)及较高的性价比(相较头部高端产品如瑞蓝及乔雅登等产品价格 更适中,而相较伊婉等中低端产品品质更优),产品获批上市后,有望依托“Humedix 的知 名品牌背书+升级版技术实力”快速占领国内玻尿酸市场份额,打响公司在医美业务领域的 知名度。

(2)国内玻尿酸市场仍高速增长,应用领域丰富且为主流。玻尿酸进入中国市场较早, 产品贯穿医疗美容、生活美容以及家用美容三大应用场景,可满足下游消费者针对表皮、 真皮以及皮下组织的全方位医美消费需求,性价比高,市场需求不断提升。按出厂价销售 额规模口径计算,截至 2021 年,中国玻尿酸市场规模已达 64 亿元,销售量达 870 万支, 市场规模 2017-2021 年 CAGR 为 19.7%,2021-2026 年,CAGR 为 25.0%,2026 年至 2030 年,CAGR 为 22.5%,2030 年国内市场规模有望达到 441 亿元。

(3)国内中低端玻尿酸产品竞争激烈,海外高端玻尿酸产品竞争仍稳定有序。玻尿酸 作为国内主流医美产品,整体技术门槛较低,市场竞争激烈,我国玻尿酸厂商凭借成本优 势、技术水平稳固以及上游产业链经验,抢占了国内绝大部分中低端市场。而主要以高技 术、高附加值的高端产品市场,海外企业则在高端玻尿酸市场中拥有绝对竞争优势,我国 仍需大量进口来满足国内高端市场的需求。例如,按销量口径统计,2021 年度,国内企业 爱美客、华熙生物、昊海生科等占据中国 61.3%的市场份额,但销售额仅占 32.8%;而美 国艾尔建凭借旗下乔雅登系列产品,在中国市场上,以 5%的市场销量占据了 23.8%的市 场销售额,这足以说明,海外企业在中国的高端玻尿酸产品所具有的竞争优势。

3.3.3.引入先进胶原蛋白合成技术,自研合研方式加速产品落地

2022 年 4 月,公司与苏州纳生微电子签订战略合作协议,围绕高端医美医疗器械和功 能性护肤品进行联合研发;7 月,与浙江大学杭州国际科创中心共建“生物与分子智造研 究院-吴中美学重组胶原蛋白联合实验室”,加快公司重组胶原蛋白研发及产业化;10 月, 公司引进重组 III 型人胶原蛋白生物合成技术。公司通过“引进+自(合)研”双轮驱动模 式推动重组胶原蛋白技术研究,依托中凯生物制药厂的研发和产业化基础,卡位重组胶原 蛋白领域的技术研发。 由于重组胶原蛋白具有水溶性佳、成本低、生物活性及生物兼容性高等优点,同时又 是一个增速高、卡位高端医美市场的潜力子赛道(预计 2022-2027 年市场规模仍保持 CAGR42.4%高速增长),并有望在 2023 年,其市场规模(预计可达 271 亿元)超过动物 源胶原蛋白,已明确成为医美应用端的主流品种。因此,国内市场获批产品少,竞争格局 良好,截止目前,已获得我国 NMPA 三类医疗器械认证的胶原蛋白产品共有 6 款,仅有薇 旖美一款为重组人源化胶原蛋白产品,并在获批后销售规模快速增长,重组胶原蛋白市场 前景广阔。

2022 年 8 月,通过自(合)研方式,公司进行二类重组胶原蛋白婴芙源产品的研究, 婴芙源有 3 重核心技术加持(利用蛋白质“翻译暂停”技术、三聚体重组胶原蛋白合成技 术、脂质体搭载技术),产品具有活性高、持久性、组织相容性好、稳定性强和穿透力强、 吸收快等优点。目前,自有品牌婴芙源已上市销售,产品分为 X/M 两款型号,以 III 型重 组人源化胶原蛋白为核心成分,主打修复抗衰功能。未来,随着重组胶原蛋白在生物材料领域的应用不断拓宽,市场成长空间巨大,公司前瞻布局重组胶原蛋白,将有望从当前的 胶原蛋白存量市场及广阔的增量市场中双重受益,成为公司医美业务的一个业绩增长亮点。

4.盈利预测

当前,公司主要营收来源于医药及国际贸易板块;而从 2024 年开始,公司医美业务 将开始贡献营收和利润。经过综合分析研究,我们分别对各业务板块做出如下盈利预测: 医药板块:公司坚持医药主业,产品线丰富完善,随着定增项目投入,公司医药业务 质 和 量齐升 , CDMO 业 务 有 序 拓 展 , 预 计 2023-2025 年 医 药 营 收 分 别 为 16.34/18.06/19.86 亿 元 , 同 比 增 长 15.00%/10.50%/10.00% , 毛 利 率 维 持 在 40.25%/40.00%/40.00%。 医美板块:公司积极发展医美业务,目前婴芙源在 2022 年已贡献一定收入,预计 AestheFill 童颜针可在 2023 年底拿证,2024 年可为公司带来医美板块业绩的大幅提升。 预 测 2023-2025 年 医 美 营 收 分 别 为 0.11/3.83/6.89 亿元, 预 测 毛利率 分 别 为 80%/85%/85%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

展开阅读全文