紧急提醒!暂时避开这个巨头公司,葛兰第4大重仓,大股东喜欢减持!

Datayes投研公众号

线索主要标的

迈瑞医疗是一家天使与魔鬼并存的公司。

天使方面就比如,

公司业绩很稳定,每年都稳定保证20%增长,公司的血液分析仪是国内第一,超声业务国内第二,当下全球Top 50医疗器械企业中,迈瑞是唯一的上榜选手,按照公司2020年的规划,将在5-10年杀入全球Top20,从18年上市以来持续分红157.67亿等等

魔鬼方面就比如

公司大股东总是偷摸减持,实际控制人李西廷年薪2553w被人诟病,员工激烈50元价格(当时300元),对小股东回答是非常冷漠,300元底部持续减持等等

这样一家公司注定口碑也是两级分化,看多和看空的两波人会互道SB。

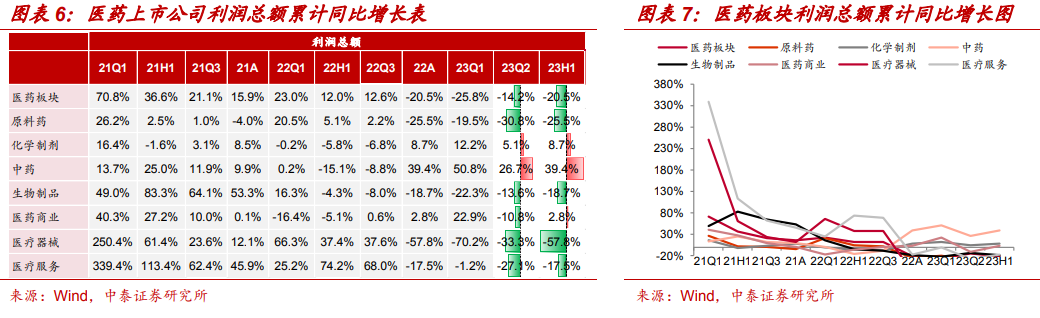

医药行业也是确实跌得够久了,差不多有2年的时间,现在医药行业现状确实是历史底部。

从估值上看截至2023年09月08日,医药板块估值为25.64倍,沪深300估值为11.61倍,万得全A指数的估值为17.41倍,剔除银行后全部A股的估值为18.92倍,医药板块估值整体处于历史中低位。

从政策上看,集采和医药反腐是两个悬在医药公司的两个达摩利斯之剑,不知道对公司是好还是坏

从营收上看,整个行业分化还是比较严重的,医药商业板块5145亿、化学制药板块2691亿、中药板块1962亿、医疗器械板块1201亿、医疗服务板块904亿、生物制品板块809亿从景气度上,还是在筑底阶段,下图能看得出,今年有抬头的趋势。

以上的医药环境何尝不是小股东的难受之处,吃肉时候没赶上,挨打时候全都在,所以迈瑞医疗的一些做法让小股东暴怒属实能够被人理解。

迈瑞医疗最早在06年在纽交所上市过,后来私有化了,当时给出的原因是美股医疗器械公司价值低估、股权激励效果弱、有恶意做空的风险,而且国内当时比较支持。

那么作为上述原因的反面,国内就是估值高、股权激烈效果好、没有做空风险

于是乎18年上市了国内创业板,拟募集资金总额预计不超过63.40亿元。

迈瑞的大跨步前进和并购分不开,

2008年迈瑞医疗收购美国监护仪厂商Datascope,继承其在北美和西欧的直销渠道,促使其销售大幅增加,销售规模跃至全球第三。

2013年,迈瑞医疗以1.05亿美元全资收购美国高端医学影像领军企业Zonare,获得其区域成像技术,升级了影像学平台,大幅缩短与巨头的技术差距。

2013年9月,迈瑞医疗收购了总部位于澳大利亚的Ulco医疗有限公司,获得Ulco公司40年来在大洋洲市场累积的成熟的销售以及售后服务渠道。

2021 年,公司收购了全球知名的 IVD 原材料领域的公司海肽(HyTest)生物,实现了在化学发光原材料领域核心技术的自主可控。

2023年7月31日,公司发布公告,拟以现金形式收购DiaSys Diagnostic Systems75%的股权,交割完成后,公司将充分运用过往跨境并购整合和管理经验,通过DiaSys逐步导入和完善化学发光等海外体外诊断业务的供应链平台。

从公司最近的半年报来看,迈瑞医疗的龙头地位确实难以撼动,公司发布2023年中报,公司收入为184.76亿元(+20%),归母净利润为64.42亿元(+22%),扣非净利润为63.41亿元(+21%)。

单二季度,公司收入为101.11亿元(+20%),归母净利润为38.71亿元(+22%),扣非净利润为38.12亿元(+20%)。

从细分业务来看,

生命信息与支持领域营业收入86.67亿元,同比增长 27.99%,公司主要的营收来源,得益于国内医 疗新基建的开展和海外高端客户群的突破,23H1突破了168家全新高端客户

体外诊断业务实现营业收入59.75亿元,同比增长 16.18%,其中二季度增长超过 35%。得益于国内常规门急诊、体检、手术等诊疗活动的迅速恢复,国内体外诊断试剂消耗也随之显著复苏,其中 BC-7500 系列装机超过 1,000 台,进一步巩固了公司 国内血球市场第一的行业地位。公司预计全年 BC-7500 系列带来的收入贡献有望超过 10 亿元,这将成为 首款在上市第三年实现收入突破 10 亿元的新产品。

医学影像领域 务实现营业收入 37.01亿元,同比增长 13.40%,其中二季度增长超过 35%。国内超声采购自 3 月份以来逐步复苏,并且得益于全新高端超声 R 系列和全新中高端超声 I 系列迅 速上量带来的海内外高端客户群的突破,医学影像业务在报告期内实现了快速增长。国内市场,高端超声占国内超声收入的比重已超过一半,国际市场从中低端客户向高端客户突破37.01亿元。

公司从业绩增长综合下来总能保持20%增长,不难让人推测公司管理层人为控制业绩,使得业绩比较平滑,不过这也无可厚非。

从销售费率上看,销售费用同比增长31.72%到28.35亿元,“主要系报告期内持续加强全球营销及服务网络建设所致”;

研发投入同比增加40.07%到20.4亿元,“主要系报告期内持续加强研发投入所致”。

其实还是和员工的薪资增加有关,各位质疑的不是薪资大幅增长,主要这部分看不到明细,很多人怀疑是不是加薪加到了高管身上,而不是普通员工上面。

从公司的核心竞争力来看,最主要还是产品、还与研发、渠道、并购共同作用结果,根据业绩报告来看有很多产品创新,就比如超声刀,在厚度与宽度上均 有 20%左右的缩减,但刀头的精细程度却提升了 20%。

从公司未来成长性来看,政策来看医疗新基建量大,主要以大型医院扩容为主,目前国内医疗器械渗透率相对低,还是高增速阶段,根据 2023 年《政府工作报告》,公司预计医疗领域的专项预算规模将达到 3,800 亿元

罗兰贝格发布报告指出,2022 年我国医疗器械市场规模预计达 9,582 亿元人民币,近 7 年复合增速约 17.5%,已跃升成为除美国外的全球第二大市场,从药品和医疗器械人均消费额的比例(药械比)角度看,我国目前药械比水平仅为 2.9,与全球平均药械比 1.4 的水平仍有一定差距,表明我国医疗器械市场未来存在较大的增长空间。

据公司统计,迈瑞已布局的业务对应国内的可及市场空间为近 1,000 亿元,而公司在 2022 年的国内收入约为 187 亿元,对应的市场占有率仍不到 20%,其中体外诊断业务的市场占有率仅 10%出头,而微创外科的市场占有率甚至仅为 2%。

随着全球人口自然增长和人口老龄化程度提高,医疗健康行业的需求将持续提升。发展中国家的经济增长也提高了其国内居民的消费能力,支撑全球范围内医疗器械市场持续保持增长趋势。

根据《财富》商业观察(Fortune Business Insights)的数据,2021 年全球医疗器械市场规模为 4,890 亿美元,预计 2022 年增至 4,960 亿美元,未来将以 5.5%的年复合增长率增长,预计 2025 年超过 5,800 亿美元,2029 年增至 7,190亿美元左右。

据公司统计,迈瑞已布局的业务对应国际的可及市场空间超过 4,500 亿元,而公司在 2022 年的国际收入约为 117 亿元,对应的市场占有率仅为低个位数。其中,公司预计当前海外发展中国家的可及市场空间和中国类似,均接近 1,000 亿元,而公司 2022 年在发展中国家的收入仅为 72 亿元,对应的市占率仅为 7%。

总结以下,目前迈瑞医疗未来很美好,现在还是蛮贵的,即便按116.23一致性预期计算,此时27倍还是高估,按明年一致性预期140.32亿元,也有23倍估值,为什么说贵呢,因为世界第一医疗器械龙头美敦力也就28倍的市盈率,高端医疗器械在美国市盈率不是很高,平均15到16倍,国内医疗器械确实享受了高估值的红利

中泰证券《医药生物9月月报暨半年报总结:逐步走出疫情扰动,潜心静气迎接曙光》

华兴证券《迈瑞医疗:1H23业绩稳健增长,全球化、高端化路线明朗》

华创证券《迈瑞医疗:业绩维持稳健增长,持续突破海外高端客户群》

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

展开阅读全文