全球第二+半导体精密零部件,这家公司开启低位反转!

君王阁

线索主要标的

今天大盘处于弱势震荡的局面,整体成交量由昨天的8400亿大幅度下降至7000亿,量能太弱了,自然没什么大的机会可言。

阁主一直在观察上证指数的K线走势,目前指数点位收于5日线之上,盘面并不是太糟糕,但是要注意,5日线已经开始下穿10日线,如果指数点位再收于5日线以下,两者同时发生,就将再一次进入震荡下跌局面。

今天下午2点半华为发布会正式召开,主要谈的是汽车。

其实阁主最想听的是华为手机方面的介绍,好多人在现场起哄说多讲一讲手机,但是大嘴哥一直避而不谈。

虽然手机方面避而不谈,但是国外已经拆解了华为mate60系列手机,确实是5G芯片无疑,再加上如今华为手机的一机难求,势必会对当前国内半导体产业产生很大的影响,下半年机会比较多的当属半导体产业链了。

...............

江丰电子:国内高纯溅射靶材龙头供应商

公司是国内高纯溅射靶材龙头供应商,是国内最早开始研发金属靶材的厂商。

金属靶材用于制作功能薄膜,功能薄膜可以提升半导体芯片绝缘介质和导电层性能,对于在硅片上成功制作出集成电路起到决定性作用,因此,超高纯金属及溅射靶材是生产半导体的关键材料之一。

半导体用靶材技术难度大,门槛高,目前市场大部分仍被美日垄断,美日四家公司占全球80%的份额。

然而在细分的超高纯溅射靶材市场领域,江丰电子还是有比较强的国际竞争力,全球市占率大约10%,目前全球排名第二。

目前公司有4个亮点:

一、公司高纯度金属溅射靶材7nm技术节点已经实现批量供货,5nm制程也已经验证成功,目前公司已经成为台积电、中芯国际、SK海力士、联华电子等知名芯片厂商的核心供应商,靶材销售稳健增长。

二、公司于2017年布局的半导体精密零部件,随着工厂建成投产快速放量,实现了多品种、大批量、高品质的零部件量产,填补了国内零部件产业的产能缺口,半导体精密零部件已经成为公司业绩增长第二曲线。

2023年上半年精密零部件实现收入2.03亿元,同比增长15%,再创历史新高。

公司董事长近期表示2022年公司进口的德玛吉机床已全部满产, 预计今年还将有更多数量机床部署, 产能有望迈上新台阶。

三、公司已搭建完成国内首条具备世界先进水平、自主化设计的第三代半导体功率器件模组核心材料制造生产线,产品已初步获得市场认可,有望成为公司业绩另一增长极。

四、公司昨天发布公告,拟回购0.5-0.8亿元,回购价格不超过85元。

随着公司在靶材产品的国产替代不断放量突破和半导体精密零部件产品加速放量,公司的成长空间不断拓宽,值得重点关注。

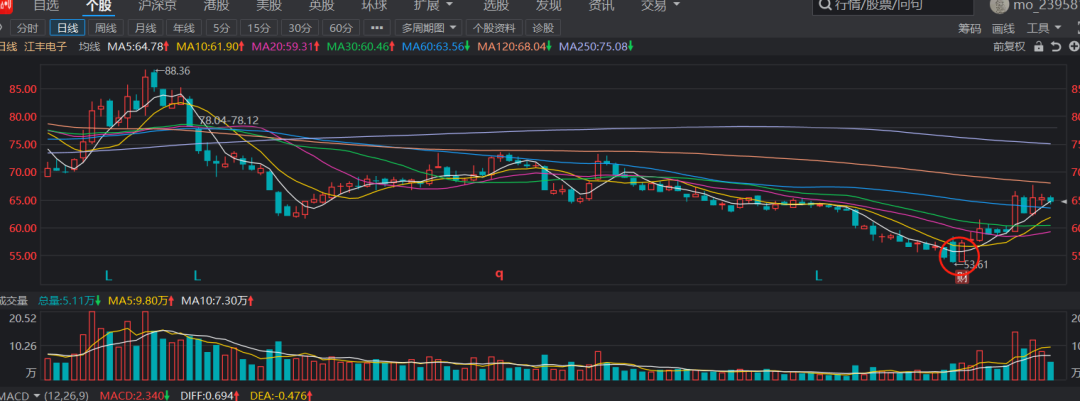

技术面:

今年以来,公司股价不断走低,主要有两方面原因,一是去年净利润大涨,股价逆势大涨,二是,市场预测半导体处于下行周期,不过目前随着华为国产5G芯片的意外突破,国内半导体周期有望提前结束下行周期,当前股价处于低点,估值合理,可以开始关注起来了。

来源:君王阁

展开阅读全文