一份破净股的股票池!

大V说

今天咱们继续来筛选。

今天的侧重是破净股。

股票破净也往往预示着公司立马破产清算的价值大于股价,所以破净股也代表着股价的绝对低估。

虽然这些公司可能会存在着一些问题。

但历史上表明,这里也存在着巨大的投资机会。

今天我带着大家筛选一遍。

第一个条件肯定是“pb<1,非st公司”。

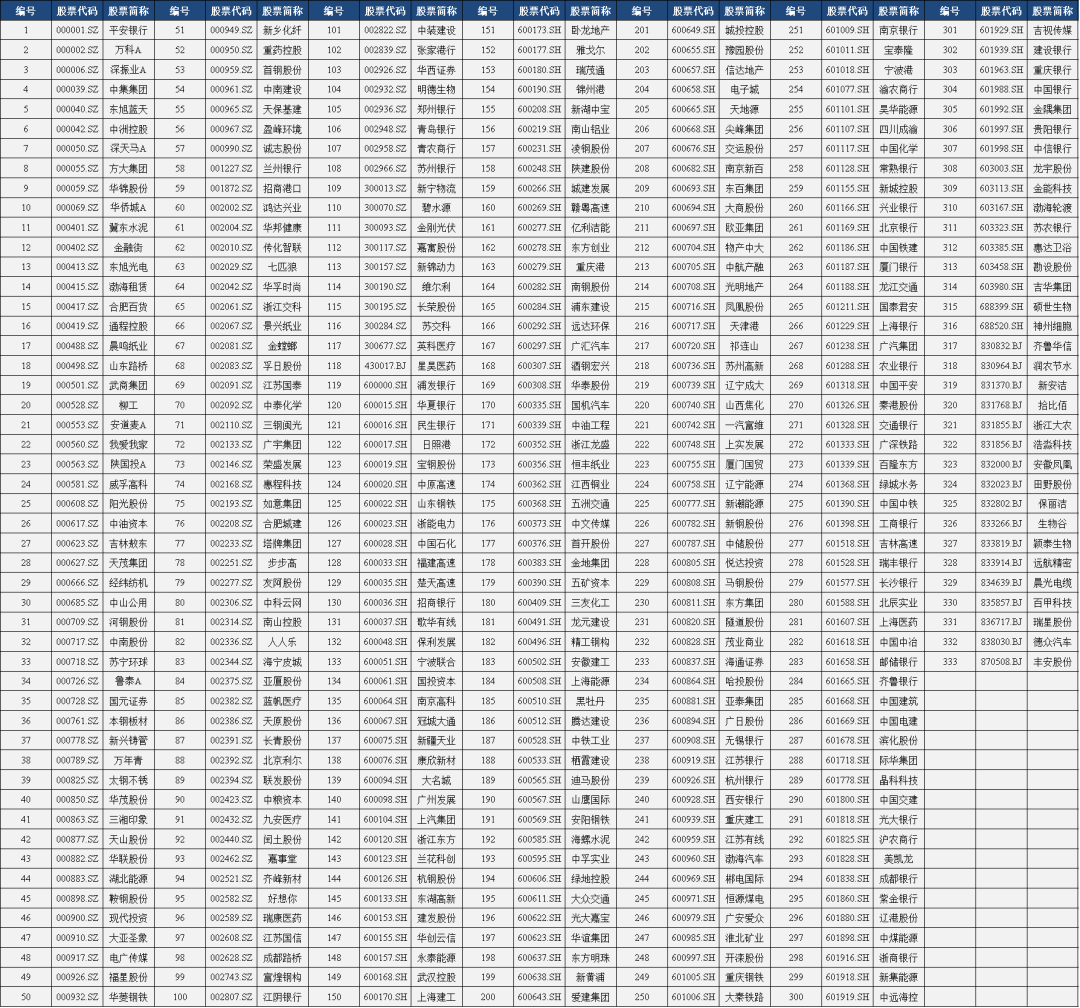

经过筛选,全市场五千多家公司,最终变成了333家。

这里之所以加了一个非st的公司,是因为st的公司往往也代表着经营出现重大问题,这样的公司破净反而是太正常不过的事情,所以我们需要把这部分剔除。

筛选了破净股之后,我认为接下来更重要的一步是判断净资产质量。

简单来说,就是摘除高商誉的公司。

净资产=可辨认净资产+商誉

商誉是一个很玄学的东西,没法精准衡量价值,所以很多公司在并购之后因为某些不可告人的原因往往商誉贼高。

如果这样的话,哪怕这家公司是破净的,但净资产里面含有大量的商誉,那么这家公司其实是一家危险的公司,随时可以暴雷。

所以,我这里加了一个第二个最重要的筛选条件“商誉/净资产小于30%”。

只是这么一个简单的条件,刚刚的333家公司,瞬间就变成了183家。

经过这么一筛选,最起码我们能保证剩下的公司,他的净资产相对比较安全。

其实一般来说,对于喜欢寻找低估值的破净股的朋友,到这一步也就结束了。

因为如果筛选条件继续叠加的话,很容易一刀切,很多公司其实并不差,但因为所处的行业与经营周期不同,后面的条件越多,越容易被筛选出去。

实际上大家到这一步之后,就可以选择自己心怡的公司开始深入基本面了解了。

如果是我,我肯定会优先把这里面医药行业的公司重点拿出来看看,在同样低估的前提下,肯定优先选择行业属性更好的。

但今天为了方便大家。咱们继续缩小股票池范围。

我们可以在这两步之后再加一个“连续三年扣非净利润同比增长大于0”

这次之所以选择扣非,是为了避免选择出靠政府补贴或者变卖资产存活的企业。

而且选择净利润同比正增长,也是为了保障公司确实是赚钱的。

通过这次条件的叠加,刚刚的183家公司就又变成了29家公司。

到这里,对于大多数朋友来说,已经完全够用了。毕竟相比从五千家公司选择股票,从二十几家公司选择显然要容易的多。

当然,如果大家还想多要一层保障,也可以从这些公司里面选择股息率较高的公司,这样对我们来说也算多了一个安全垫。

整体而言,不管哪一种筛选股票的方法,都有其侧重点,最终的目的一定是减少选择公司的工作量,自然不能保证留下的公司都是好的,筛选出来的公司都是差劲的。

至少,我自己很多自选股里面,就是根据不同类型的选股策略,然后找到自己喜欢的公司,一点一点积累下来的,现在市场容量越来越大,对于个人来说,哪有那么多精力一家一家分析研究。

*****

说完选股,想和大家聊聊医药,最近很多朋友在问。

平心而论,我觉得医药别管经历多少风雨,依然是所有行业里,赚钱能力最靠前的了。

这主要得益于医药的刚需。

人没钱了可以少吃饭或者消费降级,但没有人生病了,不看病。

医药行业的长期逻辑到目前为止,依然没有任何变化,生老病死自古以来都是人类终极命题。

别说咱们国家了,就是放在世界上任何一个国家,医药都是一个久经不衰的行业。

长期逻辑没变化,估值又在低位。

我总觉得,拉长个三五年看,现在囤一点筹码准错不了。

难道非要等到20年,21年吃药喝酒行情的时候进入,好像也说不过去。

而且这个时候不用考虑个股,只考虑一些涵盖面较广的基金,通过分批买入的手法进场,简单粗暴,遇到突发状况又不伤筋动骨。

比如,医药卫生ETF,医药龙头ETF这些。

当然,除了A股这边,还有一个有意思的思路。

就是港股的医药类ETF。

比如,恒生医药ETF(159892),可以T+0交易。

它的前十大成分股如下:

香港的医药板块和咱们A股还有一个最大的不同就是成分股的选择性更多,很多高成长的医药公司没有在A股上市,却在香港那边上市了。

另一方面,“医药+港股”的双重低估值叠加的机会也许会给未来留下戴维斯双击的可能。

不过,对于任何一个标的,在买入之前,建议大家一定要设置好仓位上限,买入量到达自己设置的仓位上限以后,不管怎么波动,都不要轻易加仓了,防止仓位向单一方向倾斜。

来源:价值成长

展开阅读全文