社融再度超预期回落,怎么看、怎么办?

经济纵横

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文

事件:2023年7月新增人民币贷款3459亿,预期8446亿,去年同期6790亿;新增社融5282亿,预期1.12万亿,去年同期7785亿;存量社融增速8.9%,前值9%;M2同比10.7%,预期11.1%,前值11.3%;M1同比2.3%,前值3.1%。

核心结论:7月信贷社融超预期、超季节性回落,结构也明显恶化,尤其是居民短贷和房贷均同比转负、企业中长贷结束11月连增,进一步指向当前经济下行压力仍大,本质还是内生动力不强、需求不足、信心不足。继续提示:一批政策组合拳将陆续出台,短期紧盯“松地产、一揽子化债、活跃资本市场”三大方向的细化部署,其中:核心一二线城市有望很快松地产,近一两个月也可能再降准降息(包括降存款利率等)。

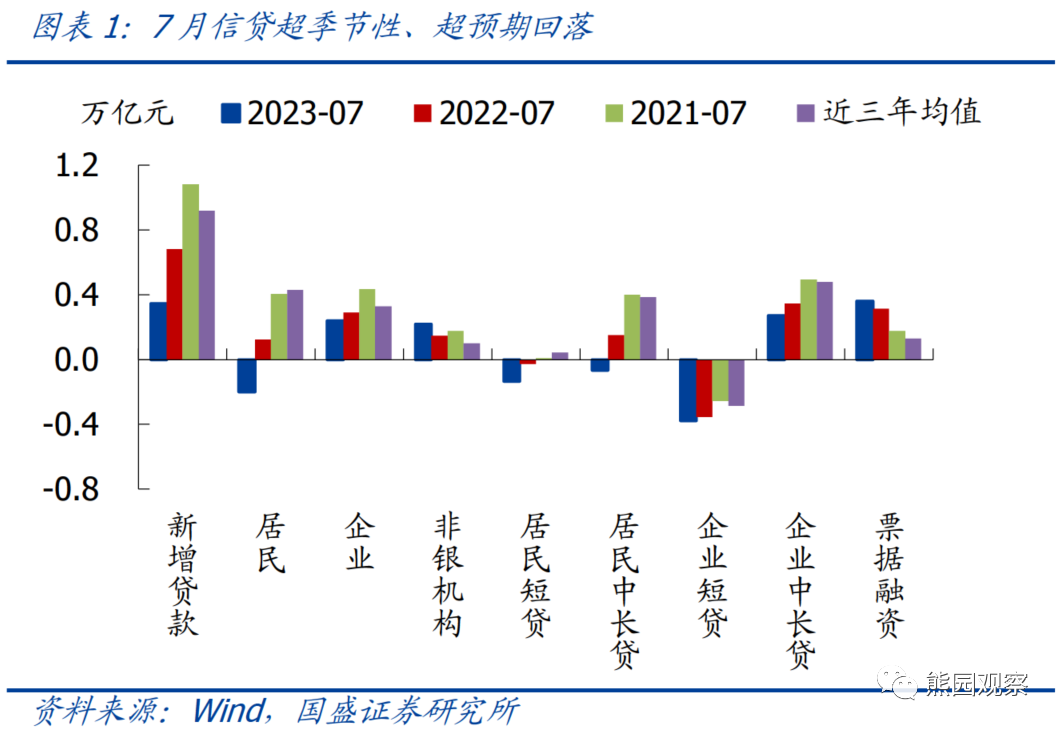

1、总体看,7月信贷社融均低于预期、也低于季节性,结构再度恶化。

>总量看,对实体经济发放的信贷规模创2006年以来最低水平,社融增速也续创历史新低。

>结构上,居民短贷同比再度转负,指向消费仍然偏弱;居民按揭贷款重回负增,反映地产仍承压;企业中长期贷款结束了长达11个月的同比多增;信贷冲量需求明显增加,票据融资创近一年新高。

>此外,M1增速进一步回落,指向企业资金活化继续走弱;居民存款超季节性回落,可能指向提前还贷。

2、往后看,继续提示:一系列政策组合拳正陆续出台,货币宽松还是大方向,近一两个月很可能再降准降息。

>结合7月PMI、通胀、出口、中观等指标来看,当前经济下行压力仍然较大,背后核心仍是需求不足、信心不足。维持此前判断:7.24政治局会议释放了偏积极、偏刺激、偏宽松的信号,一批组合拳正陆续出台。

>具体到货币端,宽松仍是大方向,其中:降息方面,考虑存量房贷利率将调降,降息的可能性明显增加,最快近一两个月很可能落地;降准方面,鉴于专项债提前到9月底发完和MLF到期,近一两月也大概率会降准。

3、短期看,有3大关注点:

>紧盯近一两个月可能出台的政策组合拳,重点关注“松地产、一揽子化债、活跃资本市场”三大方向的细化部署,其中:核心一二线城市有望很快松地产,近一两个月央行也可能再降准降息(包括降存款利率等);

>关注与信贷相关的高频数据,比如票据利率、地产销售等;

>关注专项债的发行节奏&政策性开发性金融工具的安排情况。

报告正文:

1、新增信贷规模大幅低于预期、也低于季节性,结构也明显恶化,具体来看:居民短贷大幅负增,指向消费仍偏弱;中长期贷款再度转负,反映地产仍承压;企业中长期贷款结束了长达11个月的同比多增,信贷承压背景下,冲量需求增加,票据融资创近一年新高。

>总量看,7月新增信贷3459亿,同比大幅少增3331亿,大幅低于预期的8446亿,也明显低于季节性(近三年同期均值为9172亿元),其中:居民贷款减少2007亿,同比少增3224亿;企业贷款新增2378亿,同比少增499亿;非银贷款新增2170亿,同比多增694亿。

>居民短贷大幅负增,指向消费仍偏弱;中长期贷款再度转负、为历史次低水平,反映地产仍承压。7月居民短贷减少1335亿,同比也转为大幅多减1066亿,指向居民消费仍偏弱;7月居民中长贷再度转负(减少672亿),同比大幅多减2158亿,与同期房地产市场表现一致,7月30大中城商品房销售面积同比-26.7%。此外,居民提前还贷可能也是拖累,7月居民存款减少8093亿,同比多减4713亿。往后看,8月上旬30大中城商品房销售面积同比-29.1%,反映地产表现仍偏弱,后续居民中长期贷款可能会继续承压。

>企业短期贷款同比小幅多减,中长期贷款结束了长达10个月的同比多增,信贷承压、冲量需求增加,票据融资创近一年新高。7月企业短期贷款减少3785亿,同比多减239亿;企业中长期贷款增加2712亿,同比少增747亿,结束了长达11个月的同比多增;票据融资增加3597亿,为近一年最高水平,同比多增461亿,信贷承压背景下,冲量特征再次显现。

2、新增社融规模大幅低于预期、也明显弱于季节性, 对实体经济发放的贷款规模创2006年以来最低水平、是主要拖累,存量社融增速较上月进一步回落8.9%、续创历史新低。

>总量看,7月新增社融5282亿,同比少增2503亿,大幅低于预期的1.12万亿,也明显低于季节性(近三年同期均值1.18万亿);存量社融增速较上月进一步回落0.1个百分点至8.9%。

>结构看,7月社融口径的新增人民币贷款364亿,同比少增3724亿,为2006年以来最低水平;政府债券新增4109亿,同比多增111亿,主要与专项债发行错位有关,后续专项债加快发行仍将支撑政府债券融资;企业债券增加1179亿,同比多增219亿;表外融资减少1724亿,同比少减1329亿,其中表外票据、信托贷款是主要拉动。

3、M1增速继续回落,反映资金活化仍然偏弱;M2同比回落,主因高基数、信贷扩张放缓。

>7月M1同比2.3%,较上月大幅回落0.8个百分点,除高基数外,企业资金活化偏弱仍是主要原因,主要与地产偏弱、基建落地偏慢有关;M2同比10.7%、较上月回落0.6个百分点,除去年高基数外,本月信贷扩张明显放缓也有影响。存款端,7月存款减少1.12万亿,同比少增1.16万亿,其中,居民存款减少8093亿,同比多减4713亿,可能指向居民提前还贷。

风险提示:政策力度、外部环境等超预期变化。

来源:熊园观察

展开阅读全文