大崩溃!高瓴资本清仓式减持,埋了94万股东的超级龙头!

萝卜投研公众号

01

清仓式减持

隆基绿能已经是A股小股东的大本营,是94.47万户小股东持有,在他前面的是中国平安、三一重工和京东方A。

其实隆基绿能在21年时候还是很风光的,那时候是公募基金的第4大重仓股,持股为8.36亿股,到了2022年中报持仓加到了12.86亿股,Q3开始减仓减到了2.37亿股,Q4继续减仓2亿股,到今年Q1时候减仓1.3亿股,现在持仓还有7.1亿股,只是回到了21年最高的时期,压力还是很大的。

同时期私募基金的代表高瓴资本也是重仓买入了隆基绿能,2020年12月入局隆基绿能,以每股70元的转让价格,耗巨资158.41亿元从二股东李春安手里拿下2.26亿股份,成为第二大股东,两次10转4以后,应该持有4.4亿股票,并通过分红拿回来3.1亿现金。实际每股成本约为36.1元每股,目前隆基经跌破29元,亏损幅度为20%。今年一季度开始减持,最大的减持者应该就是高瓴资本了。

隆基绿能的下跌自身问题确实是有的,而机构持续抱团,用终局思维买入隆基绿能确实伤害了很多以买股票就买企业为投资理念的中小投资者的心。

降本增效一直都是光伏产业的最终目的,本着这个目的进行技术迭代。但是隆基绿能在技术选择上有些主观上的坚持,在技术赛道上有落后。

02

隆基绿能自身问题

从硅片上看,TCL中环算是后起之秀,坚持210mm大硅片的路线,依靠技术挤进硅片赛道,从小弟逐渐变成大哥。

截至 2022 年末,其光伏单晶产能已提升至 140GW,全年生产光伏硅片 108.47 亿片,同比增长 31.51%;销售光伏硅片 106.47 亿片,同比增长29.64%。硅片外销市场市占率全球第一

现在硅片是双寡头的局面,隆基绿能只是以微弱的优势领先TCL中环。

根据Solarzoom 数据,隆基绿能、TCL 中环在硅片环节格局稳定,产量全球 CR2 占比分别为53%、48%。隆基绿能从硅片制造企业发展为光伏一体化组件龙头公司,硅片产量全球第一,2019-2021 年公司硅片出货量(含自用)分别为 46.28GW、58.15GW、69.96GW,自用比例分别为 28.2%、45.2%、51.6%。

从电池片来看,隆基绿能也是重蹈硅片的覆辙,隆基过去两年在光伏领域的重大失误就是topcon电池扩产速度偏慢。在今年topcon电池需求大爆发的情况下,隆基topcon电池产能不足,市场份额受到晶澳,晶科等厂商的挤压。

好在在技术储备上并没有特别大的问题,TOPCon技术在鄂尔多斯有设备安装,HPBC在陕西西咸已经投产,HJT的转化效率打破世界记录,只是因为降本的原因,现在还不能量产。

从组件上来看,是隆基绿能的基本盘,他算是国内比较早的一体化公司。

根据 PVinfolink 发布的全球组件出货排名榜单数据,隆基、晶科、晶澳、天合、东方日升等国产企业自 2017 年来排名位居前列,2022 年隆基绿能、晶科能源、晶澳科技、天合光能居前四位置。其中,隆基绿能在 2020 年以 24.5GW 的出货量成为全球光伏组件榜单第一之后连续三年出货量全球第一。头部企业出货量不断提升,2021 年前四大组件企业出货量均超 20GW。据 CPIA 数据显示,国内组件企业 CR5 比例在2019-2021 年不断提升,从 42.8%提升至 63.4%,2021 年 TOP5 组件出货量超过 125GW。2022 年以 61.4%的比例维持在高位,组件企业市场份额集中度较高。

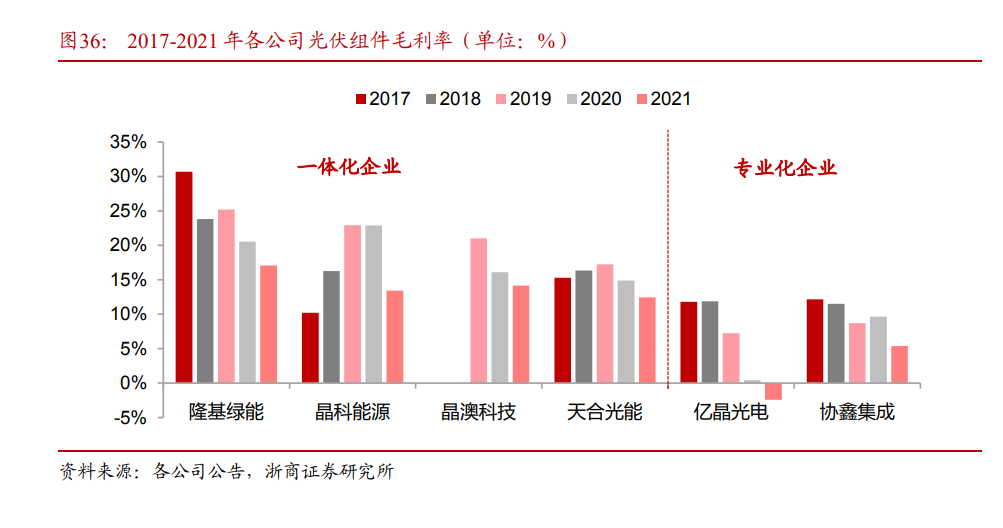

虽然从出货量上看,组件是非常强劲,但是难改组件公司增收不增利的问题,毛利率持续走低,这也是为什么隆基绿能要坚持走一体化路线。

以 2021 年为例,在多晶硅价格持续上涨的背景下,一体化企业组件业务仍保持 12%以上的毛利率,而专业化企业协鑫集成和亿晶光电组件毛利率分别为 5.37%和-2.43%。

03

最近的反弹

隆基绿能在行业周期向下,机构减持的利空下、行业内卷到爆炸各种的背景下,还业绩超预期了,市场一些资金也抄底了隆基,主要是外资为主。

隆基 2023 年半年度业绩快报,2023H1 公司实现营收 646.64 亿元,同比+28.3%;归母净利润 91.79 亿元,同比+41.6%;扣非归母净利润 90.60 亿元,同比+41.5%;归母净利率 14.19%,同比+1.34pct。2023 Q2 公司实现营收 363.46亿元,同比+14.2%,环比+28.3%;归母净利润 55.41 亿元,同比+45.2%,环比+52.3%;扣非归母净利润 54.69 亿元,同比+45.5%,环比+52.3%;归母净利率15.25%,同比+3.25pct,环比+2.40pct。

算一下其实毛利率大概14%左右,是一个制造业龙头中间值,不过和过往的毛利相比,确实还是在下降的,就是下降速度不是那么快了,并且与22年相比底部有小回升。

预计2023年公司单晶硅片产能达到190GW,出货130GW,单晶电池年产能达到110GW,出货85GW,单晶组件产能达到130GW,出货85GW。

从硅片上看,盈利水平环比修复,据SMM统计,硅片单片利润近期长期维持在1元/片之上,最高甚至达到1.3元/片左右。根据华创证券的测算,23Q2 公司硅片出货 28-29GW,其中外销 12-13GW 左右。

从电池片上看,隆基之前在铜川规划了12GW电池片项目,之前计划采用topcon技术,预计24年年底投产。

可随着今年topcon产能大幅扩张,topcon电池在未来2年有望逐步转入过剩状态,叠加HJT电池技术在铜电镀方面取得一定进展,降本提效的进度可能会好于市场预期。隆基可能考虑把铜川的topcon电池项目转为HJT电池项目。

公司鄂尔多斯 30GW N-TOPCon 电池项目正有序推进,预计将于今年三季度投产,量产后 TOPCon 组件功率有 望达 575W。

公司西咸新区 29GW HPBC 电池产能已于 2023 年 3 月全面投产, 产能爬坡顺利,预计全年出货中 HPBC 占比可达 15%-20%

从组件上看,上半年上游硅料价格快速下降,公司组件业务盈利改善,具体毛利率没查到,公司发布的业绩报也没有对这方面数据的阐述。

未来隆基绿能除去光伏基本盘外,最大的预期就是氢能源和BIPV的布局了,在 2060 年碳中和情景下,我国氢气的年需求量将增至 1.3 亿吨左右,2020-2060 年氢气需求量 CAGR35%。

根据 GGII 数据显示,2021 年中国电解水制氢设备市场规模超过 9 亿元,出货量超过 350MW,2022 年国内电解水制氢设备出货量达 722MW,同比大幅增长 106%。GGII 测算,为达成国家规 划设定的 2025 年中国绿氢产量达到 10 万-20 万吨/年基础目标,对应的电解槽装机规模将达 到 1400-2800MW。

总结下来,在机构的重仓下,被埋的小股东回本之路任重而道远。

华创证券《隆基绿能2023 年半年度业绩快报点评出货高增盈利修复,驱动业绩超预期》

浙商证券《一体化龙头乘风破浪,深耕技术打造长期优势——隆基绿能深度报告》

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

来源:Datayes投研

展开阅读全文