23Q2传媒机构持仓分析:行业触底反弹,AI加持开启新品周期

大V说

线索主要标的

【摘要】

游戏行业景气度触底反弹,5-6月手游行业收入同比增长26%、环比增长31%。随着版号持续稳步发放,国内游戏市场供给逐渐丰富,各类精彩作品不断涌现,产业趋势稳步上升。下半年将是大部分游戏公司的业绩集中释放期,得益于AI技术的高效赋能和充足的版号供应,展望未来前景乐观,当前许多龙头游戏公司的估值已回归到15-18倍PE左右甚至更低,向上空间值得重视。看好游戏贯穿全年的戴维斯双击行情。

相较市值占比而言,23Q2传媒板块仍维持低配,低配比例为0.36pct。细分子板块来看,游戏成为最显著加配赛道。

经过一段时间的调整,当前游戏板块的投资性价比提升。当前时点看游戏板块,要重新回到新游产品周期框架内。1)下半年重点产品陆续上线,有望推动游戏市场持续复苏增长;2)23年下半年新游产品陆续上线,由于游戏的长线运营,及收入确认的相对滞后,有望对明年业绩贡献增量,有效增强游戏公司后续业绩的稳定性。下半年建议关注部分重点游戏产品上线表现,如《石器时代:视醒》《冒险岛:枫之传说》《战地无疆》《境•界 刀鸣》等。

传媒分板块来看,23Q2配置比例前三的板块为游戏、互联网、营销, 分别为 1.16%/0.21%/0.17%,其中游戏配置比例环比 23Q1 大幅提升 0.64pct。

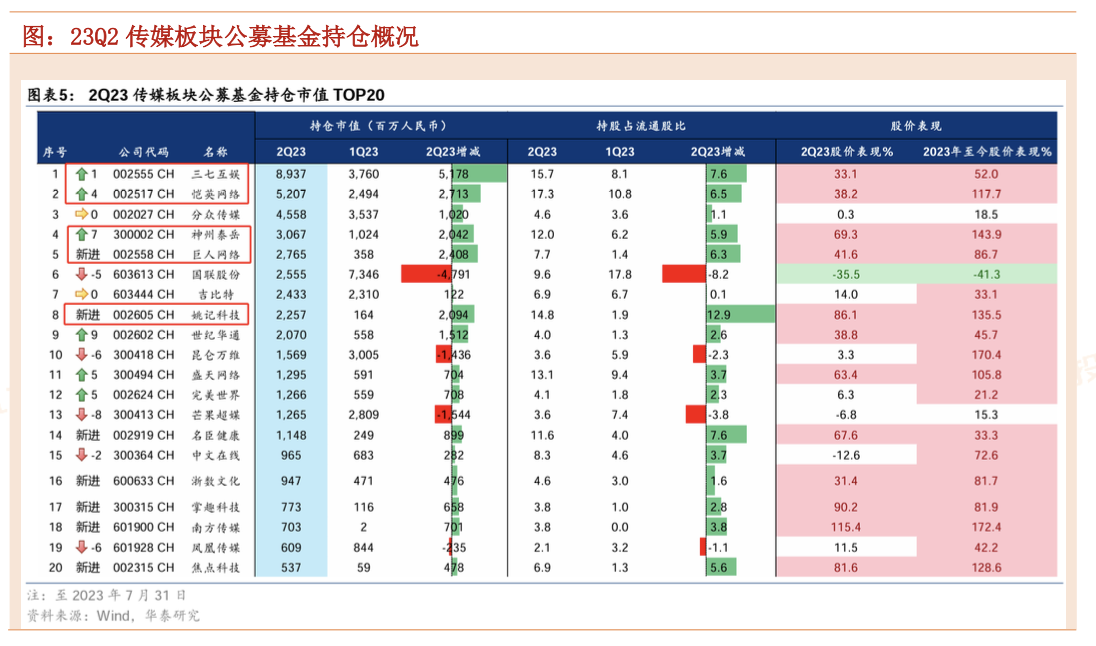

基金持仓市值Top5分别为:三七互娱、恺英网络、分众传媒、神州泰岳及巨人网络(新进)。23Q2新进入持仓市值Top20 的公司有巨人网络、姚记科技、名臣健康、浙数文化、掌趣科技、南方传媒和焦点科技。 23Q2重仓基金数量Top5的传媒公司为:三七互娱、恺英网络、神州泰岳、分众传媒、姚记科技;重仓基金数量新进入Top20的包括巨人网络、名臣健康、冰川网络、中文传媒、 紫天科技。营销龙头分众传媒基金重仓增持超10亿。23Q2基金增持传媒市值Top5分别为:三七互娱、恺英网络、巨人网络、姚记科技、神州泰岳,持股环比增加均超过20亿。

从游戏公司Q2业绩前瞻来看,Q2净利润增速居前的公司包括世纪华通、巨人网络、神州泰岳等。

暑期新游戏上线的A股公司有:吉比特(雷霆游戏)、恺英网络、盛天网络、游族网络等。

AI 新技术革新周期,逐渐渗透且重塑游戏产品制宣发链路,并有望通过玩法跳跃式创新,实现用户数量、时长不ARPU值癿突破提升。目前一些尝试与本轮AI技术核心展现形式(自然语言的交互)做深度融合的游戏逐步上线体验。

AI 工具化渗透推进工业化发展。AIGC(包括3D建模、内容生成等)能力提升仍然有望重塑游戏生成链路,带来真正的游戏内容制作的产业性变革机会。目前AI在游戏产线中的应用其实在不断深化,且英伟达(5月28日在官网审布为游戏提供定制化AI模型代工服务 ——Avatar Cloud Engine (ACE) for Games)、 Unity(6 月 27日发布AI工具Unity Sentis和Unity Muse)等公司也在持续AI+游戏工具的迭代进步。

研究报告:

20230802-华泰证券-2Q传媒持仓回升至1.7%,加配游戏

以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

来源:九方金融研究所

展开阅读全文