传闻中的特大利好!第四次工业革命?

魔都小资女

线索主要标的

当周热议话题点评

本周指数震荡上行~今天还是将这个周末的重要信息做个简单整理

事件1:本周五的大涨,直接点燃了整个市场,各个论坛的情绪一下子改变了。然后大家纷纷去寻找实质性的利好,还别说,也算落实了几条。其一,中金所发布了“长风计划”,2023年8月1日起正式实施,旨在提升机构投资者尤其是中长期资金参与金融期货市场质量。其二,Z监会召集了几家头部券商,就之前会议提出的“活跃资本市场,提振投资者信心”广泛征求了意见。其三,监管部门明确了大股东、董监高不得以离婚、解散清算、分立等方式规避减持限制。其四,北交所做市商门槛调整,这有望对北交所交投活跃度的提升起到积极作用。

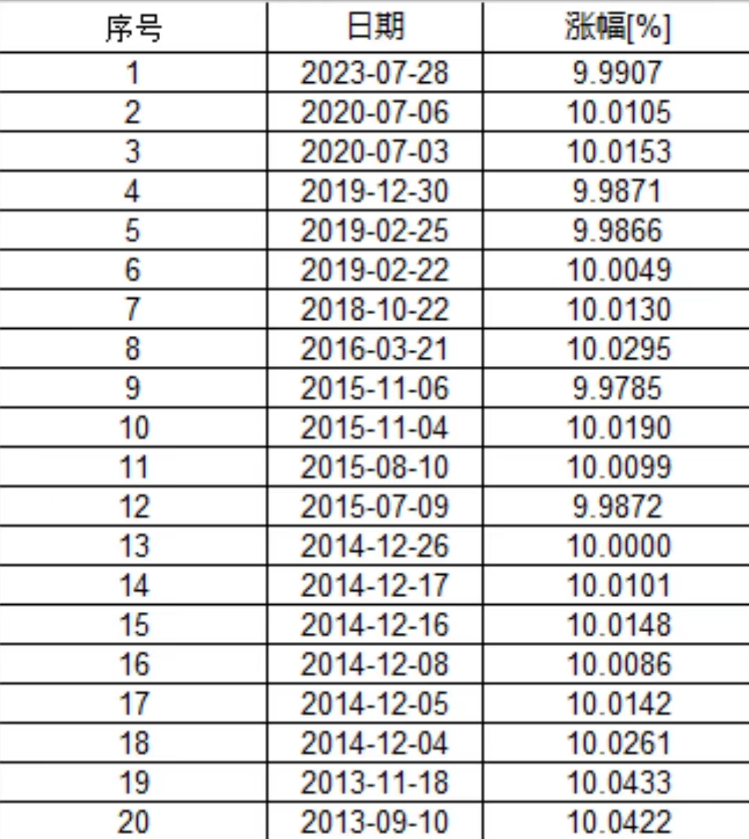

当然,部分人更关注的t+0,甚至降印花税,没未看到相关报道。而从周五盘面上看,证券板块发力大涨,尤其是中信证券的涨停,让人们顿时回到了对牛市的憧憬中。回顾历史,中信证券在最近10年里差不多有20次涨停。

涨停最密集的年份是2014~2015年,那也是轰轰烈烈大牛市的美好回忆,而券商一涨停,就相对容易连涨,而一旦发生连涨,就会有更多人看向牛市。明白了这个原因,也就明白了为什么还有那么多人尽管伤痕累累,喜欢追券商,毕竟往事实在太美好。

但事实是,也有很多次券商不连板,或者不连续大涨,这也造成了部分人的悔恨。我的看法是:如果一轮行情真的来了,虽然往往以券商的领涨为开始,却并非以券商的回调为落幕。如果只有券商涨的行情,那肯定不叫大行情;如果只有券商涨的牛市,那肯定不是真牛市。不要纠结于下周券商的方向,毕竟本周它们已经涨了十几个点了。一轮行情如果到来,对于大部分人换来换去多半是最差的选择,分散几个行业的优质个股拿住守住,才是最稳的方案。

...

事件2:本周科技圈出了一字引爆全网的新闻,各大自媒体科技博主纷纷议论,网友们吃瓜乐此不疲、

新闻是说,韩国科学家称造出世界首个室温常压超导材料——改性铅磷灰石晶体结构(LK-99)。

其团队兴奋地指出,“所有证据都可以证明,LK-99是世界首个室温常压超导体。LK-99的诞生意味着室温超导领域的重大突破,开启了一个全新的历史时代。”

要说清这件事,只需要弄清几个问题即可。

问题1、常温超导真的意义有这么大么?

答案是肯定的。凡是用到电的地方,超导体都有很大意义,而大家看看我们的生活,哪天能离开电力?

更加重要的是,它可以彻底改变我们现有的能源转换和储存方式。而目前超导应用受限的关键原因,在于超导只有在低温或者高压的条件下才能产生。很多时候即使实现了,但是成本太高,无法实现商用化、民用化。

有人说常温超导的意义,或许将引领第四次工业革命,这点也许略有夸张,但是预定个诺贝尔奖,甚至是这十年最有价值的诺贝尔奖,问题不大。

问题2、韩国科学家这次发现是真的么?

这个问题争议就大了。毕竟几个月前,印度科学家也是宣称发现了室温超导体,但被证明无法复制,于是不了了之,沦为笑谈。

而本次韩国科学家的发现,似乎很容易快速得到验证。

该韩国研究团队,仅仅将几种含有铅、氧、硫和磷的粉末状化合物混合在一起,然后在高温下加热数小时,就得到一种掺杂铜的铅-磷灰石晶体。

难怪有人说,不需要科学院,一部分高中的实验室就能完成样品的制造和生产,成本极低。

而根据媒体预测,估下周上半周,全球不少实验室的复制结果就能出炉,届时就知道是真是假。

而目前我国一些科研机构的初步结论,大致是:单看论文没法证明这就是超导体,但不排除这个思路似乎能够启发后人。当然,科学最终都是需要实验观察认证的,口说无凭,再等几天,让子弹飞一会。

问题3、这我们投资有什么影响,有哪些市场机会?

科学的事情交给科学领域的大佬们,股市里的人还是最关心有什么投资机会,行业是否会巨变。

在我看来,假设这一常温超导材料被证实无误,的确能极大的提升目前的科技水平,但这种改变也并非一瞬间完成。就以目前韩国这个实验为例,也并非今年刚实验了几个月就出了结果,如果往前追溯,最早开始于2000年之前。经历了这么多年,以其公开展示的悬浮为例,很明显并非稳定悬浮,这证明想要达到满意的实验结果并不容易。对于市场来说,我们可以看到有很多家XX超导的公司,大部分都是低温高压的技术路线的相关公司,并非此次韩国团队的技术路线。因此如果说他们能绝对受益,也要打一个问号。而比较容易联想的,或许是资源类公司,如果未来大量技术替代,相关原材料必然面临增量需求,不过相关资源并不难开采,量大之后也会面临降价,这又是后话了。

因此,短期无论是炒"超导”两个字,还是炒原料金属,都是情绪>实际。

从本周四、五的股价反应来看,科学圈有没有欢庆还不知道,但资本圈已经开始狂欢了。

...

事件3:下周一有两只新股申购。 威力传动,7月31日,创业板。 公司主营业务是风电偏航减速器、风电变桨减速器。主要产品和服务为风电偏航减速器、风电变桨减速器。 风电设备,订单驱动。公司2022年净利润6823万,同比7.05%,营收6.191亿,同比-3.17%;公司预计2023年1~6月净利润1921万至2405万,同比9.78%至37.42%,营收2.959亿至3.199亿,同比47.42%至59.34%。总体质地评分★★☆ 发行成功后公司发行价对应市值为25亿,对于2022市盈率37倍左右,同类在A股估值一般25-50倍PE(可比公司:新强联、日月股份)。 碧兴物联,7月31日,科创板。 公司主营业务为智慧环境监测、公共安全大数据。公司主要产品或服务为智慧环境监测业务、公共安全大数据业务。 环境监测,万物互联。公司2022年净利润5837万,同比-18.54%,营收4.724亿,同比-17.49%;公司预计2023年1~6月净利润3144万至3447万,同比40.09%至53.60%,营收2.3亿至2.4亿,同比1.91%至6.34%。总体质地评分★★☆ 发行成功后公司发行价对应市值为28亿,对于2022市盈率49倍左右,同类在A股估值一般35-70倍PE(可比公司:力合科技、蓝盾光电)。

其他重点资讯泛谈

1、本周,在超大特大城市积极稳步推进城中村改造工作部署会议召开,继续落实城中村改造工作。

这个算上周末的最重磅消息了,不过本周一没有什么反应,反而周二和周五指数大涨。受益行业上周末文章写过了,主要是城市规划设计、建材管道公司、传统地产方向、园林景观工程四个方向。

2、周五大涨后,李蓓在再次发文,以300非金融为代表的中下游蓝筹,盈利已经正在见底回升,同比转正。沪深300进入慢牛,同时大盘股表现优于小盘股。

网络媒体嘲讽居多,大体是说:如果看好,之前还割肉做什么。其实操作和判断都是两码事,如果她没有自己的基金产品,从去年底到现在的判断都还没错,都有了产品就有风控,有时即使不割也不行。

全球市场走势分析

本周主板的走势继续震荡下行,四月下旬开启大幅调整,目前有一点见底迹象,当下可以根据2023年最新中报的具体情况,可选择业绩反转或者有加速预期的低位个股。

本周道琼斯指数为震荡上行,目前依然处于长期的牛熊分界点附近,这个位置支撑力度一直不错。消息面分析,加息预期已经被消化。可以等到标普500综合加权便宜度下降到50以下,重新分批参与。

指数基金多因子估值表

上方是本周的多因子估值表,初始因子包含了:盈利能力便宜度、清算价值便宜度和绝对低估系数三个指标,其加权计算出了 综合加权便宜度。 按照最新数据, 食品饮料、半导体板块,估值依然较高,而 上证50指数、中证500指数、医药生物指数等,处于估值历史底部。 定投是一个能稳稳盈利的模式,但是前期是必须详细制定计划,严格坚持执行。而不少人往往不能坚持下去,或者总是擅改计划,这样最终容易导致收益低下。

来源:魔都小资女

展开阅读全文